下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩

来源:致我们深爱的债券市场

◆◆ 摘要◆◆

1、“债券收益率破新低+权益市场下跌”这一组合的背后一般是强烈的危机预期,当前美国应该进入了近三十年来第六次“危机交易”之中:

1)除了货币的边际效果消退所带来的长期影响外,短时美债收益率向下突破的原由应该是全球疫情所引起的危机预期;

2)估值修复只会影响美股减速的斜率,美股下跌的根源还是疫情所引起的资金risk-off的情绪;

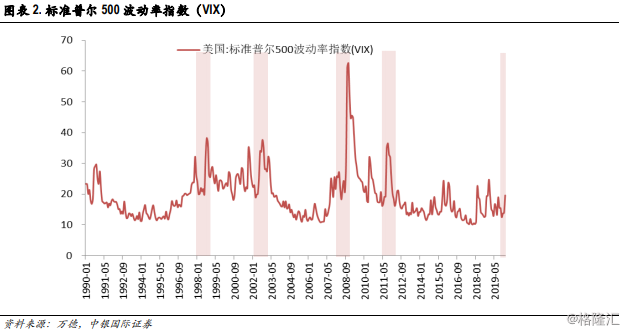

3)VIX指数当前也同样已飙到40以上的高位。

2、一旦危机预期出现,在极大概率下指示着市场已经进入了恐慌状态,1990年以来,这种“危机交易”已经出现了五次,有四次引起了VIX指数的大幅攀升。

3、但VIX只是一个三阶变量:

1)“危机交易”仅仅代表着预期,其所预言的增长危机的可信度只有25%;

2)历次VIX指数大幅飙升之后,只有08年次贷危机时期出现了基本面的大幅下滑,而其余几次充其量反映的只是环境的高度不确定性。

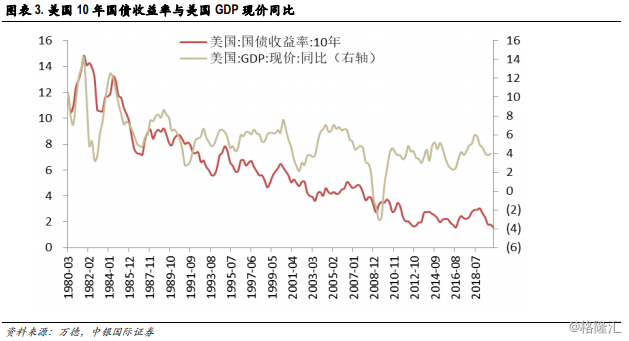

4、同样,并不是每次美债出现新低,货币政策都会变得史无前例地宽松:

1)1998年及2011年美债收益率跌破新低的原因只是增长情绪的下行,而并非货币政策的宽松,但当时经济增长大幅下行的预期也未成真;

2)这一次大概率也是如此:市场赌的应该是疫情所引起的增长环境的恶化,而不是美国要重回零利率甚至负利率的状态,但增长环境是否会真正恶化,当前的证据至少是不足的。

5、在美国的资本情绪及实体数据之间,我们应该更相信实体数据:

1)危机预期的成真率是很低的;

2)相对于资金预期来说,美国的实体数据对中国债市的影响应该是更加稳定的。

6、利率债市场的赔率已在逐步增加:

1)收益率存在过度反应之嫌,在纯赌外围危机的状态下,利率债的风险收益比已不合适;

2)票息策略重新成为相对安全的策略,我们可增配短久期、中评级城投及钢铁煤炭产业债。

风险提示: 疫情持续时间超预期,政策落地效果和预期产生偏离

◆◆ 正文◆◆

“债券收益率破新低+权益市场下降”这一组合的形成背后一般是强烈的危机预期。

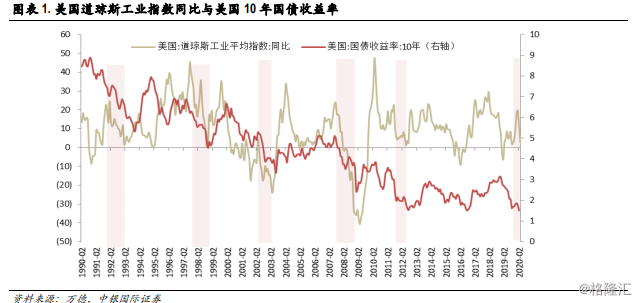

1)经验上,一旦危机预期出现,在极大概率下指示着市场已经进入了恐慌状态。1990年以来,这种危机交易已经出现了五次(91.10-93.01、97.07-98.09、02.03-03.03、07.6-08.12、11.07-12.05)。而在这五次先例中,有四次出现了VIX指数的大幅上升(摸到40以上的高点),且在VIX指数见顶后,这种“危机组合”才有可能告一段落。

2)90年代初那次危机组合并非危机预期所致,而是政策模式变化的结果,我们可以暂不予考虑。主导91.10-93.01阶段收益率破新低的原因应该不是经济基本面,而是当时的政策模式从里根的“宽财政+紧货币”转为克林顿的“宽货币+紧财政”。在当年资金系统从高周转的紧平衡状态向宽平衡状态过渡的过程中,各种利率都因此而被调了下来。

对于美国来说,这一次无疑进入了近三十年来第六次“危机交易”之中,VIX指数也同样已飙到40以上的高位。

1)这一次美债收益率破新低是长期及短期原因叠加的结果。最近几十年间,美债收益率和美国自身的名义增长率之间出现了越来越大的敞口,其背后是货币的边际效果在逐年消退,美国需要越来越多的货币投放及越来越低的利率才能稳定其名义增长。然而,即使处于长期向下的趋势,债券收益率也不是随时都有击破前期低点的魄力,可能危机预期是触发收益率破新低的更为关键的问题。

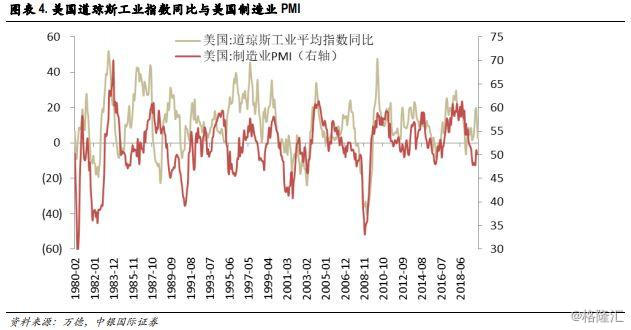

2)美股市场当前也处于一个大幅减速的状态。在对实体增长的领先性上,股票市场是最领先的指标之一,其比起实体经济领先指标PMI来说,还要更领先一些。我们不可否认的是:相对实体预期来说,美股原本已经处于非常高估的位置上,这次的市场下跌存在估值修复的成分,但触发股票市场向正常估值调整的,应该更多是资金risk-off的情绪。

VIX是一个三阶变量,“危机交易”也仅仅代表着预期,“危机交易”之后真正能出现危机的概率其实是很低的。

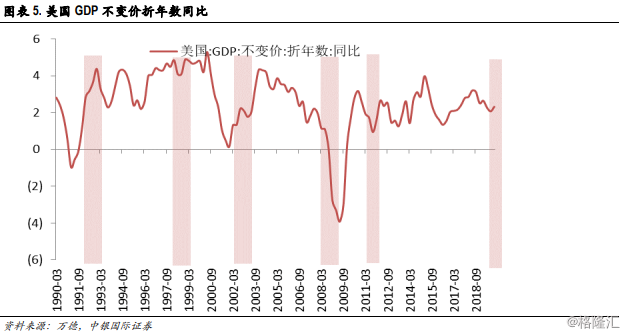

1)就实体增长来说,“危机交易”所预言的增长危机的可信度只有25%。历次VIX指数大幅飙升之后,只有08年次贷危机时期出现了基本面的大幅下滑,而其余几次VIX的大幅上升充其量反映的只是当时环境的不确定性。具体地说,97.07-98.09的风暴中心是亚太地区而非美国,02.03-03.03则已经到了互联网泡沫破裂的后期阶段,11.07-12.05阶段的不确定性仅仅是美国债务上限所带来的。

2)同样,并不是每次美债出现新低,货币政策都会变得史无前例地宽松。1998年及2011年是两次典型的先例,当时的10Y美债收益率新低并没有伴随着美国联邦基金利率的新低,长端收益率异常走低的更多原因是增长情绪的下行。事实上,从先例来看,这种增长情绪的恶化最后也并未带来经济增长的沉重压力。我们认为这一次大概率同样如此:市场赌的应该是疫情所引起的增长环境的恶化,而不是美国要重回零利率甚至负利率的状态。

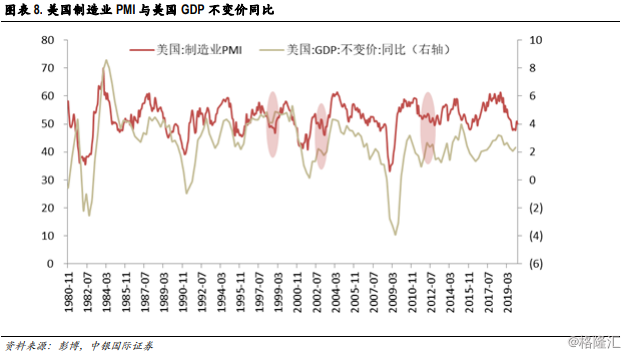

在美国的资本情绪及实体数据之间,我们应该更相信实体数据。企业预期也同样可能与现实增长产生背离,譬如,在错判危机的先例中,PMI同样与GDP存在着至少斜率意义上的背离。预期尽管如此,但我们更应该关注美国的实体数据:一则危机预期的成功率是很低的;二则相对于资金预期来说,美国的实体数据对中国债市的影响应该是更加稳定的。

利率债市场的赔率已在逐步增加。尽管当前收益率下行趋势比较明显,但收益率存在过度反应之嫌,在纯赌外围危机的状态下,利率债的风险收益比已不合适,建议仓位过重的账户逢高减仓,仓位中性或偏轻的账户可维持观望。票息策略重新成为相对安全的策略,我们可增配短久期、中评级城投及钢铁煤炭产业债。