下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒 丁诗洁

来源:学恒的海外观察

报告摘要

01

国内疫情逐步受控,海外部分地区疫情扩散

国内自2月中下旬以来,新增确诊病例呈现明显下降趋势,全国已有52109人治愈出院。湖北省外以及省内疫情先后呈现出较好的受控趋势。然而海外疫情开始呈现扩散趋势,韩国、日本、美国、意大利、伊朗累计确诊人数在125-5300人不等,目前确诊病例仍处于快速增长阶段。

02

下游企业:多数门店开始营业,电商受小幅影响

线下春节客流下滑严重,多数品牌关闭五成以上的门店,对春装销售造成较大影响。线上销售增长趋势也有所放缓,或因消费需求减弱与物流影响,但好于线下表现。目前大部分服装品牌企业门店已恢复营运,品牌积极转战线上以弥补损失,预计行业Q1销售能达到原计划的6-7成。

03

上游企业:停工致使供应短缺,龙头复产赶订单

制造企业复工普遍推迟一到两周,且实际复产率在复工后仍需一段时间才能达到较高的水平,大型企业复产率相对较高。由于我国在全球纺织服装出口中比重较高,并且是东南亚服装制造企业的上游,复工推迟还影响了全球其他服装生产产业链的供应。基于以上,我们预计复工管理有序、全球分散布局并且原材料自主可控的供应商受到的影响最小。

04

跨界转产:补充医疗物资,但业绩贡献较难预计

部分企业转产口罩及防护服等产品,而大部分用于捐赠、政府收储,且受制于生产所需原材料供应与价格的不确定性、实际产能达产时间与产量的不确定性,转产对业绩贡献难以准确预计。相关概念股在疫情期间行情表现突出,多数公司在一个多月的时间内取得了20%-50%的涨幅。

05

风险提示

1.疫情进一步恶化,得到有效控制时间长于市场预期;2.国际贸易摩擦加剧,主要消费市场需求显著下滑;3.企业内部爆发大规模人员感染,严重影响生产经营;4.受宏观经济影响,国内消费需求显著下降。

06

投资建议:关注海外风险,加仓业绩确定龙头

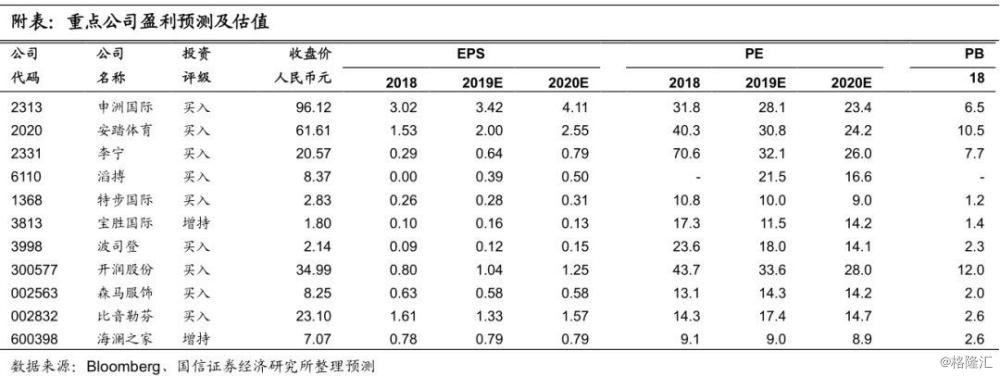

即将迎来的业绩期有望带来行情分化,大部分优质龙头企业的业绩下修压力已经释放,建议把握优质龙头错杀超跌的加仓机会,上调行业为“超配”评级。个股方面,推荐海内外一体化的针织制造龙头申洲国际;消费反弹与运动健康理念将进一步利好体育龙头品牌和渠道,推荐安踏体育、李宁、滔搏、特步国际,并建议关注其他优质龙头超跌加仓机会。

目录

国内疫情逐步受控,海外部分地区疫情扩散

国内疫情基本受控

海外疫情在2月下旬开始呈现扩散趋势

下游企业:多数门店开始营业,电商受小幅影响

线下:春节客流下滑严重,月底8成企业已复工

线上:1-2月线上增速趋弱,或因消费需求减弱与物流影响

上游企业:停工致使供应短缺,龙头复产赶订单

2月底复工率快速提升,复工人数仍待进一步恢复

我国是纺织服装出口大国,疫情影响跨国产业链

品牌面临供应短缺,龙头供应商及时复产赶订单

跨界转产:补充医疗物资,但业绩贡献较难预计

投资建议:关注海外风险,加仓业绩确定龙头

国内趋势向好,抗风险能力差异将加速企业分化,关注海外风险

投资建议:把握机会加仓超跌业绩确定龙头

风险提示

国信证券投资评级

分析师承诺

风险提示

证券投资咨询业务的说明

报告正文

1

国内疫情逐步受控,海外部分地区疫情扩散

1

国内疫情基本受控

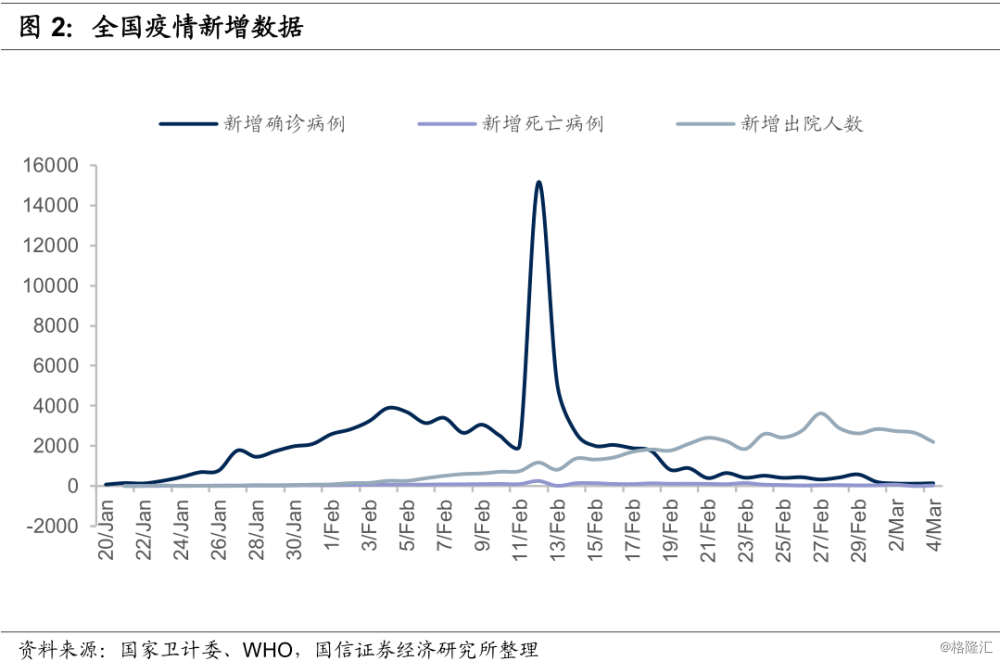

根据国家卫健委、WHO发布的实时数据,近日国内累计确诊病例增速放缓,疫情一直持续向好。2月1日,累计治愈人数首超累计死亡人数,并在此后快速增长。自2月中下旬以来,新增确诊病例呈现明显下降趋势,新增出院人数持续上升。截至3月4日,全国已有52109人治愈出院。

湖北省外以及省内疫情先后呈现出较好的受控趋势。湖北省外疫情明显好转,2月初至今新增确诊人数一路下降,新增治愈人数快速上升;新增死亡人数一直在个位数,已有几日实现“零增长”;湖北省内在2月下旬明显受控,新增确诊人数在1000以下,实现了新增确诊和死亡病例的不断下降和新增治愈病例的不断上升。2月27日,武汉方舱医院已出现“床等人”的现象,且空床位持续增加。

2

海外疫情在2月下旬开始呈现扩散趋势

根据WHO发布的数据,3月4日,韩国、日本、美国、意大利、伊朗累计确诊人数在125-5300人不等,目前确诊病例仍处于快速增长阶段。

2月中旬,疫情在韩国迅速蔓延。截至3月4日,根据WHO数据,韩国新冠肺炎确诊人数已达5328人并持续上升。

根据WHO的数据。截至3月4日,美国现有确诊患者125例,死亡9例,治愈3例。根据3月4日美媒的报道,随着检测试剂盒问题的解决,检测数量的增加可能会导致近日确诊人数的迅速增加。

根据WHO的数据,截至3月4日,日本现有确诊患者294例,死亡6例,治愈32例。

根据WHO的数据,截至3月4日,钻石公主号现有确诊患者706例,死亡6例,治愈10例。

根据WHO的数据,截至3月4日,意大利现有确诊患者2502例,死亡79例,治愈160例,但是疫情仍在持续加速蔓延。

根据WHO的数据,截至3月4日,伊朗确诊患者累计2336例,死亡77例,治愈435例,仍处于快速增长阶段,但治愈率已有显著提高。

2

下游企业:多数门店开始营业,电商受小幅影响

1

线下:春节客流下滑严重,月底8成企业已复工

中国服装协会分布于2月19日-20日和2月27日-28日在会员企业范围内开展了两阶段问卷调查,涉及服装品牌企业约100家,可以看到在2月底8成企业已复工,且复工人数比例达到70%以上的接近5成。

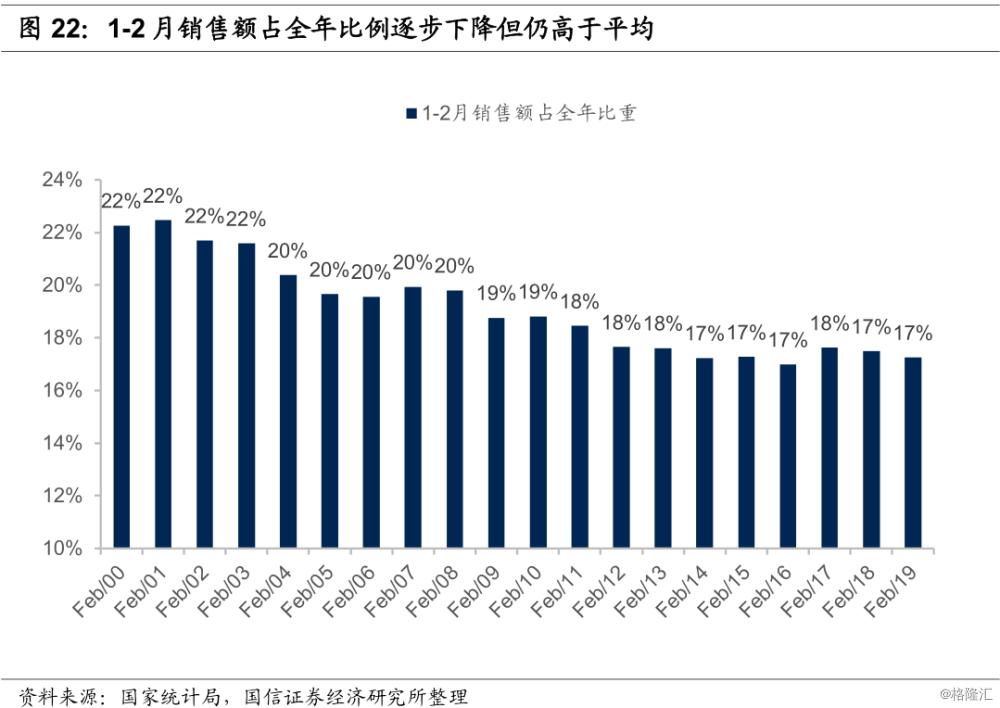

从历年1-2月销售额占全年比例可以看出,春节前后是服装鞋帽商品的销售旺季,每年前两月销售额占全年的比例均高于2/12=16.667%。但随着电商、社交、新兴购物节等消费场景、消费习惯的改变,每年前2个月的销售额占全年的比例呈现逐年下降趋势,2019年这比例为17.25%。但尽管如此,春节前后仍为重要的销售季,预计此次疫情对1-2月的消费需求产生显著的负面影响。但我们根据过往疫情对需求影响规律判断,预计在此次疫情受控、新增患者趋缓的情况出现后,部分被压抑的消费需求将集中释放,迎来消费反弹。

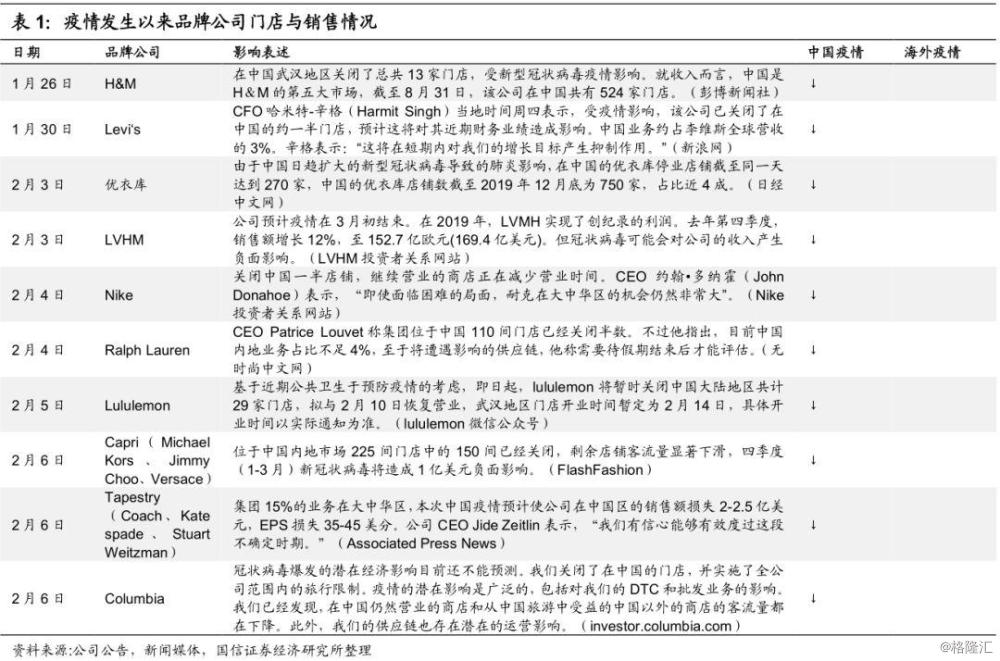

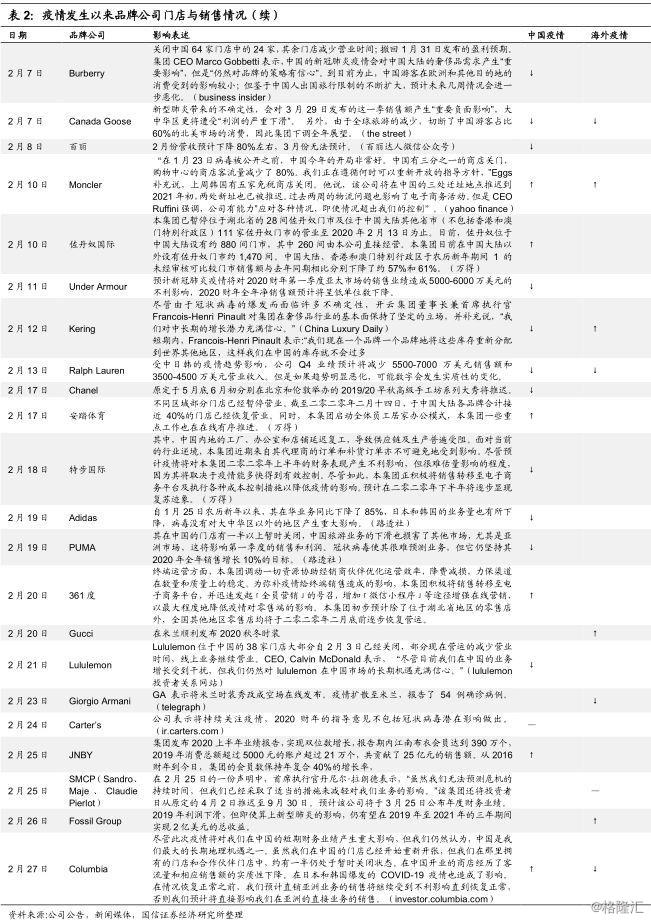

在2月上旬和中旬,大部分品牌关店达到5成以上,并将其余营运门店的营业时间缩短。重点代表品牌如优衣库关店4成,Nike关店5成,PUMA关店超过5成。随后在2月下旬,门店逐步恢复运营, 2月14日安踏恢复40%门店营业,2月27日哥伦比亚恢复50%门店营业,H&M 74%门店营业。在线下客流遭遇大幅下滑的情况下,品牌纷纷转战线上,以安踏为代表的品牌发动公司全员销售,朋友圈、微信群等与客户保持沟通促进销售,也有品牌结合小程序开展一店一商城的模式,联系过往发生购买的客户群进行推销。

2

线上:1-2月线上增速趋弱,或因消费需求减弱与物流影响

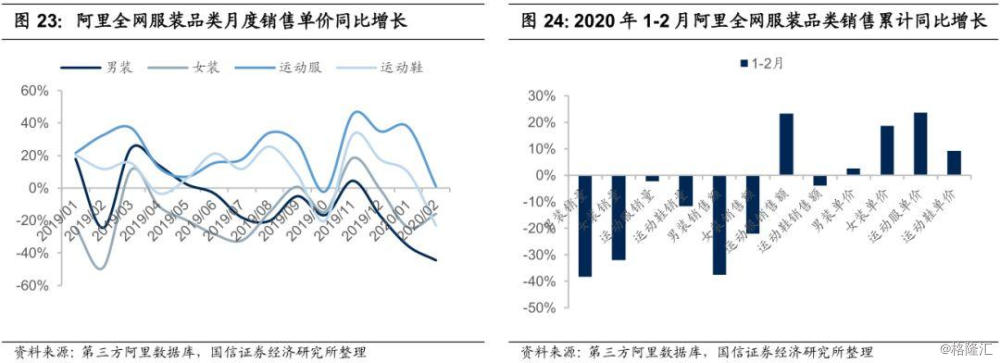

阿里巴巴在2月13日业绩发布会上表示,“疫情对财务会有直接影响,增长率会放缓,不排除是较大幅度的放缓,但是现在还不知道。淘宝、天猫、本地生活服务也可能会出现收入增长为负。”根据第三方提取的天猫淘宝平台上服装类销售数据观察,今年1月运动鞋服销售相对较好,男装女装增长乏力,而2月均出现进一步的销售下滑。拆分量价观察,大多数品类价格都有小幅到双位数的增长,而销量下跌明显,拖累销售额增长。1-2月线上销售趋弱的原因或为疫情导致消费对出门社交所需的服装产品需求减弱,并且交通物流限制影响发货所致。但相比线下客流大幅下滑的情况,线上表现仍然相对较好。

3

上游企业:停工致使供应短缺,龙头复产赶订单

1

2月底复工率快速提升,复工人数仍待进一步恢复

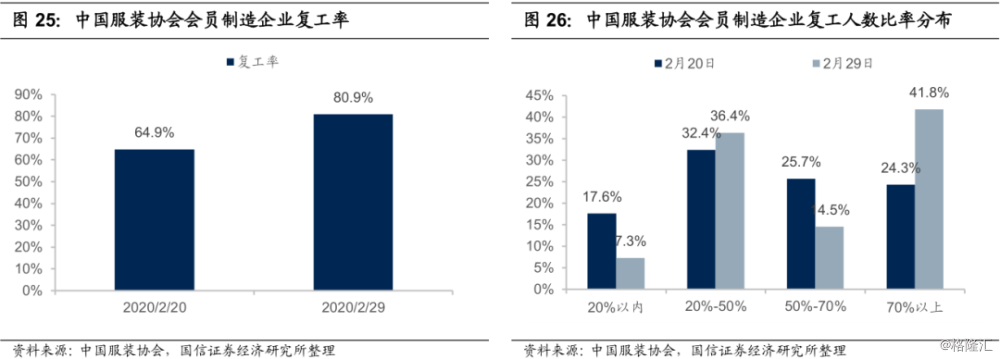

中国服装协会分布于2月19日-20日和2月27日-28日在会员企业范围内开展了两阶段问卷调查,涉及服装制造企业约200家,可以看到在2月20日制造业复工率比品牌企业低约10个百分点,而2月20-29日期间复工率增长速度较快,到2月底8成企业已复工,与品牌企业一致。到2月底,制造企业复工人数比例达到70%以上的接近4成,而品牌企业接近5成,制造企业相比品牌企业达到满产的难度较大。

2

我国是纺织服装出口大国,疫情影响跨国产业链

低附加值的成衣加工环节向东南亚转移,高附加值的面料生产保留在中国,形成了跨国产业链。近年来中国纺织服装产品出口增速整体呈下降趋势,但面料出口金额增速高于服装出口金额增速,说明外移较为明显的为低附加值的服装加工环节,中国高附加值的面料生产能力仍具备较强竞争力。目前,随着成衣加工环节的外移,东南亚成衣生产制造国家主要依赖于进口我国的面料,再加工为成衣出口,服装生产制造形成了跨国产业链。从我国成衣出口金额分布中可以看到,美国、日本、欧盟是我国服装出口的主要消费市场,而服装中间产品面料主要出口到越南。

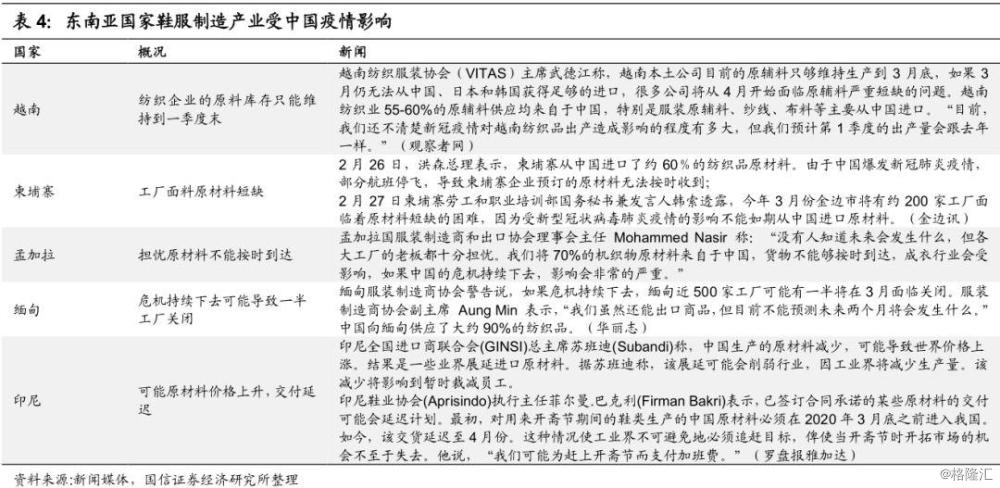

我国疫情爆发影响复工复产使东南亚服装加工产业链面临原料断供的情况,加大短期全球服装供应短缺程度。由于我国基础设施完善、研发与资本积累深厚,纺织服装供应链配套齐全,东南亚国家的成衣加工产业主要依赖从我国进口的纺织面料,而我国疫情影响企业开工间接,不仅直接影响了我国出口的成衣供应,也导致了东南亚地区服装生产加工企业的原材料短缺,传导效应可能导致当地原材料涨价以及订单交付延迟。

3

品牌面临供应短缺,龙头供应商及时复产赶订单

龙头企业复工复产进度普遍好于中小型企业。根据中国服装协会调查,会员企业在 2 月底实现复工人数占比达到 70%以上的企业以大型企业居多,接近 6 成大型企业已经实现 70%以上员工复工,而实现这一复工比例的小型企业仅有 2成。

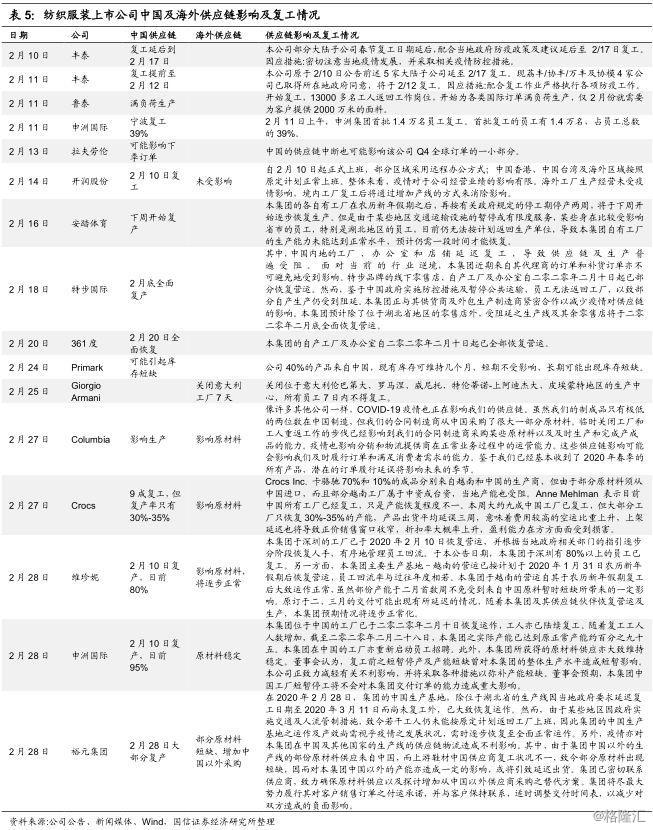

品牌企业普遍反映供应链短缺压力,供应链企业逐步恢复正常生产。根据上市公司的新闻与公告,2月以来疫情导致鞋服生产企业普遍延迟开工,对品牌造成了一定的供应压力。位于中国的供应链复工在2月10开始,到2月底主要产能基本恢复,龙头供应企业如申洲国际在尽力弥补产能损失。部分企业反馈海外供应链正常,也有企业表示因中国供应原材料中断为海外生产基地造成交付压力。同时,由于意大利的疫情扩散,当地工厂也面临停产影响。疫情对行业普遍造成供应短期中断,但此次疫情对全球分散布局并且原材料自主可控的品牌商与供应商影响最小。

4

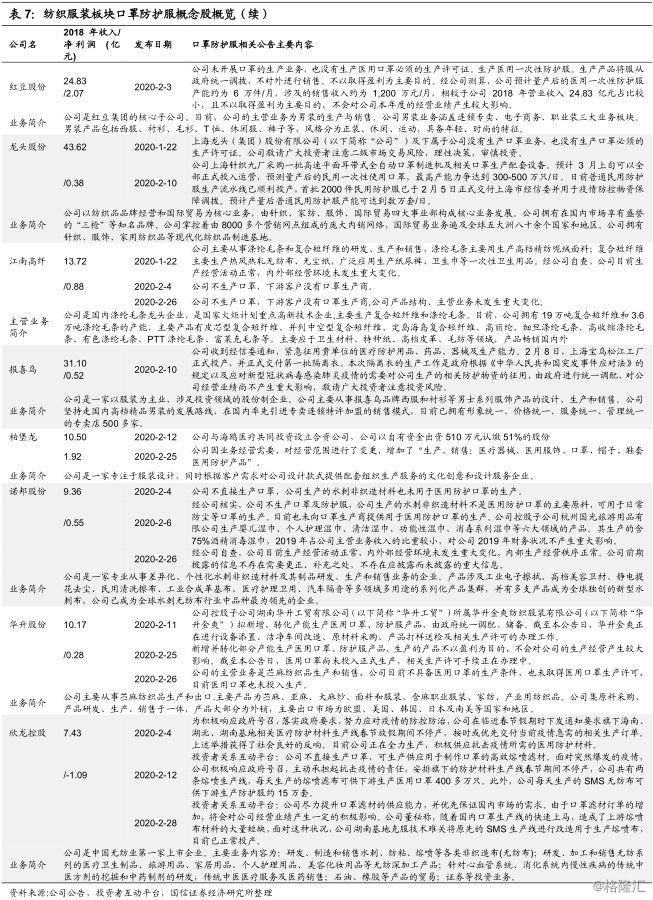

跨界转产:补充医疗物资,但业绩贡献较难预计

在突发疫情导致口罩防护服等医用物资紧缺背景下,部分纺织制造企业增设相关产品的生产线进行转产。但大部分物资用于捐赠、政府收储,且受制于生产所需原材料供应与价格的不确定性,以及实际产能达产时间与产量的不确定性,对业绩贡献较小且难以准确预计。口罩防护服概念股在疫情期间行情表现突出,多数公司在一个多月的时间内取得了20%-50%的涨幅。

5

投资建议:关注海外风险,加仓业绩确定龙头

1

国内趋势向好,抗风险能力差异将加速企业分化,关注海外风险

目前国内疫情已经逐步得到控制,上游制造企业和下游品牌零售企业复工率在8成以上,企业间抗风险能力将出现分化。制造企业之间的复产率仍有较大差异,龙头企业用工情况相对较好,上游原材料可控、下游订单需求稳定的企业预计能够尽快恢复产能饱和;下游品牌零售企业复工时间比制造业相对更早,但预计线下客流恢复还需要一定时间,有较好的会员基础和线上销售布局的企业能在此次客流低谷中弥补更多的销售,现金储备充足的企业能够抵御更长时间的冲击。

海外疫情仍呈现扩散趋势,关注潜在的二次传染和外需下滑风险。在服装主要消费市场中,日本、韩国、欧洲和美国都出现疫情扩散情况,当地消费者对服装需求可能短期受疫情影响产生一定程度的下降,但预计因隔离措施的区别,海外不一定会出现和国内一样大幅度的客流下滑,目前尚未观察到品牌在海外因疫情关店的情况。同时我国也在尽力控制境外输入导致二次传染的风险。出口型企业可能面临外需减弱的压力,但预计压力主要传导至订单稳定性较差的中小企业,核心供应商稳定的交期和全球订单生产调配能力有助于品牌商应对世界不同市场的需求突变。

2

投资建议:把握机会加仓超跌业绩确定龙头

经过测算,此次疫情对板块重点覆盖公司的20年全年业绩影响在低单位数到20%不等,并且现金充沛的公司抗风险能力较强,板块前期股价调整已经较为充分,即将迎来的业绩期有望带来板块行情的分化,建议短期把握机会加仓业绩影响较小、确定性强的优质龙头企业,并密切关注短期有一定影响但中期有望尽快复苏并进一步受益行业格局变化的超跌龙头。

个股方面:

1.预计一体化针织龙头申洲国际在此次疫情中影响轻微,存在“错杀”反弹机会。公司主要影响来自于国内工厂节后复工推迟5天,而海外工厂不受影响,对产能影响轻微;公司生产基地可以实现海内外双一体化生产,交期稳定、原材料可控、用工恢复迅速,抵御风险能力强。根据我们量化测算,公司收入下调幅度在低单位数,净利润下调幅度在中低单位数,影响轻微,而公司当前估值下行空间亦有限。公司基本面坚实,产能即将迎来加速释放,参考公司股价在19年5月因贸易摩擦担忧超跌后在6月大幅反弹,我们预计公司股价在此市场恐慌情绪好转后亦有望迎来显著反弹;

2.预计体育龙头品牌和渠道商安踏体育、李宁、滔搏、特步国际、宝胜国际有望在疫情受控后迎来终端销售显著反弹,一方面来自于疫情期间的需求延后效应,另一方面来自消费者对运动装备额外增加的需求。同时由于安踏体育、李宁、特步国际线上销售占比较高(在20%左右),有望弥补线下客流负面影响,而滔搏微信社群小程序应用广泛,将增强离店销售能力,与Nike Adidas深厚的合作关系也有望缓解滞销库存压力;

3.预计羽绒服龙头波司登在疫情中影响有限,因公司主要产品于1月以前销售,2-3月占销售比例较低,后续将继续受益于公司聚焦主航道、品牌升级带动业绩强劲增长;

4.预计箱包龙头开润股份在疫情中影响有限,因公司2B业务主要受国内工厂复工短期推迟影响,2C业务在1季度处于相对淡季,后续有望继续受益B端客户拓展和C端渠道拓展的增长驱动力;

5.预计高端运动休闲服饰比音勒芬、大众休闲龙头森马服饰、男装龙头中国利郎、海澜之家凭借自身龙头地位与较强的经营实力,具备相对较好的抗风险能力,在疫情之后有望相比行业更快完成库存调整实现复苏。

综合以上行业影响因素,结合个股情况,我们建议短期把握优质龙头“错杀”加仓机会,推荐海内外一体化的针织制造龙头申洲国际,同时建议逢低布局抗风险能力强的超跌龙头,看好把握体育用品赛道龙头品牌和渠道需求反弹,推荐安踏体育、李宁、滔搏、特步国际。

6

风险提示

1. 疫情进一步恶化,得到有效控制时间长于市场预期;

2. 国际贸易摩擦加剧,主要消费市场需求显著下滑;

3. 企业内部爆发大规模人员感染严重影响生产经营;

4. 受宏观经济影响,国内消费需求显著下降。