下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

本篇报告通过梳理机场的关联租赁及劳务采购,并测算对应成本,最终得出结论:上机关联租赁价格偏高,导致单位旅客折旧租赁费最高,但其单位旅客可变运营成本控制优秀;首机关联租赁支出最少,但其运营成本近几年攀升明显,且零售业务关联委托存在利润分流;白云成本控制好于市场认知;深机同时存在关联租赁支出及可变运营成本端的压力。

▍行业自身属性导致机场上市公司关联交易较多。机场关联交易可以分为关联租赁和关联劳务采购,关联租赁的产生主要来自上市机场资产完整性的缺失(表现为土地等资产在控股股东集团手中),关联劳务采购的产生主要来自机场公司为聚焦主业、提高经营效率而向集团参控股子公司进行业务外包以及采购临时劳务。2018年国内上市机场中关联成本占比营业成本由高到低为:首都机场(55%)>深圳机场(18%)>上海机场(17%)>白云机场(12%)。

▍关联租赁成本端,上机和深机租赁成本压力较大。上市机场资产完整性排序为首机>白云>上机>深机,首机跑道土地租金(唯一租赁的资产)不到2.5元/平米/年,可近似为自有土地。上机与深机租赁压力较大:1)受土地租金从2018年的33元/平米调升至2019年的61元/平米影响,上机2019年关联租赁费预计同增49%至9.5亿元;2)深机通过向集团支付起降费分成的方式租赁跑道,近5年分成的起降费CAGR高达26%,导致关联租赁支出增长较快。预计2019年单位旅客折旧摊销租赁费排序为上机24.7元>白云23.8元>深机16.3元>首机14.1元。

▍首机关联劳务采购最多,上机运营高效,白云运行效率好于市场认知。首机关联劳务支出较多外(2018年38亿元),而其他三家机场采购较少(平均2.5亿元)。首机较多关联劳务外包并未带来运营效率的提升,公司单位旅客可变运营成本从2011年的31元增长至2018年的48元。上机虽然折旧摊销租赁成本不占优势,但是单位旅客可变运营成本过去几年保持不变(2018年44元),运营高效。剔除餐配、地勤等非航子公司的营业成本,白云机场2017年单位可变运营成本降至40元,且过去几年稳定波动,成本管控媲美上机。

▍关联交易的多少并不会冲击机场成本,核心在于集团提供服务定价的公允性。机场关联交易本质是为了租用资产保障机场正常运营、通过业务外包推高经营效率,因此关联交易出发目的是合理的,关联交易是否影响机场成本在于集团定价的公允性。目前集团给机场的资产租金价格较为便宜,上机租赁成本压力大主要在于租赁价格优惠力度没有其他机场大。关联劳务采购方面,除了首都机场在零售业务关联委托中存在较多的利润分流,其他机场关联劳务采购基本合理。

▍风险因素:宏观经济下行;机场时刻增长不及预期;航空客运量大幅下降;运营成本大幅攀升;机场免税不及预期。

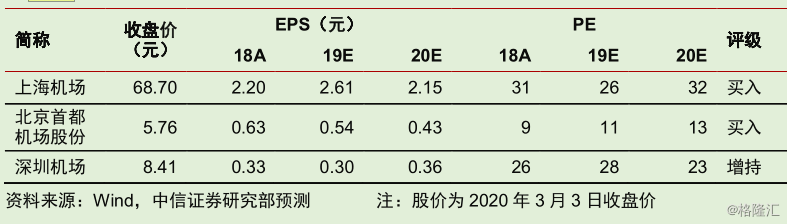

▍投资策略。我们推荐质地最佳、时刻有望增长、免税业务体量最大的上海机场,2019年关联租赁费用一次性大幅提升的压力将在2020年缓解,同时卫星厅投产后旅客非航消费有望得到进一步挖掘。同时关注国际旅客持续放量、非航业务拐点有望到来的深圳机场以及估值优势明显、转场影响可能好于预期的首都机场。