下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:草叔

来源:草叔消费升级研究

行业观点

备注:本文调研素材来自2020新冠病毒疫情爆发前。

南通叠石桥,是一个家纺产业中心,全世界60%的家纺类产品制造于这里。这里涵盖了从原料,到部件,到整件制造,到相关服务完整的产业链。南通叠石桥是强大的中国制造产业带的一个经典范本,本篇报告主体是笔者深入南通叠石桥,对其家纺产业链各环节的深度调研实录。

“白牌电商品牌化”,是我们非常看好的一个行业。它代表着中国消费品供给端和需求端最强势的点的结合,未来必定有公司能从中持续整合,优化,脱颖而出,并以强大的能量持续发展壮大。

“白牌”指——中国有着巨量的优质产能,可以生产各个门类的质量优质的产品,但是因为品牌端的缺位,很多优秀的“MADE IN CHINA”的产品,以代工,外贸,甚至山寨的形式,被销往世界各地,这是一件很浪费的事情,理应有变革在这里发生。

“电商”指——中国是世界上电商最发达的地区,约20%的电商渗透率,位居世界最前列,而以如此巨量的体量,中国电商行业还在以每年20%-30%的速度快速成长,这里面蕴含着巨大的机会。

“白牌电商品牌化”即——通过电商特色的打法,高效发挥零售的效率,并聚合中国本土的优质产能,加强供应链和生产的效率,打造出具备电商特色,供应链反馈迅速的中国新品牌。我们认为这个市场是目前整个中国消费品行业,最值得挖掘的行业之一,这就是新零售。而现在,小米,网易严选,南极电商等多个有实力的玩家,都是这个市场的参与者和变革者。

在消费品层面上,中国的生产制造能力是相当强的,但缺乏品牌领导。像南通家纺这样的产业带集群,在全国还有很多(如福建的鞋,山东的毛巾,浙江的箱包)。但很大程度上,有些品类缺乏品牌的领导,品牌认知整体不足,集中度很散,形成合力的能力较弱。

而现在在电商时代,中国制造迎来了新机遇,“电商品牌”可期。中国是世界上电商最发达的国家,一些品类未来大部分都会通过电商销售,这个过程中,也会产生相当数量的“电商品牌”,这些品牌规模会很大,品牌集中度也会因此而提升。

服装&日用品&小家电&休闲零食&化妆品五大品类更可能出现大型电商品牌。具备以下属性的品类,更可能出现电商品牌——“高频,大众化,消耗性,标准品”,而服装(包括家纺)/日用品/小家电/休闲零食/化妆品等五大行业都符合这样的特点。这些行业未来大概率会从线上到线下降维打击,诞生若干主导于线上的大规模电商品牌,这也蕴含着巨大的投资机会。

正文

1.“白牌电商品牌化”的星辰大海

“白牌电商品牌化”,是我们非常看好的一个行业,它代表着中国消费品供给端和需求端最强势的点的结合,我们认为,未来必定有公司能从中持续整合,优化,脱颖而出,并以强大的能量持续发展壮大。

“白牌”指——中国有着巨量的优质产能,可以生产各个门类的质量优质的产品,但是因为品牌端的缺位,很多优秀的“MADE IN CHINA”的产品,以代工,外贸,甚至山寨的形式,被销往世界各地,这是一件很浪费的事情,理应有变革在这里发生。

“电商”指——中国是世界上电商最发达的地区,约20%的电商渗透率,位居世界最前列,而以如此巨量的体量,中国电商行业还在以每年20%-30%的速度快速成长,这里面蕴含着巨大的机会。

“白牌电商品牌化”即——通过电商特色的打法,高效发挥零售的效率,并聚合中国本土的优质产能,加强供应链和生产的效率,打造出具备电商特色,供应链反馈迅速的中国新品牌,我们认为这个市场是目前整个中国消费品行业,最值得挖掘的行业之一。而现在,小米,网易严选,南极电商等多个有实力的玩家,都是这个市场的参与者和变革者。

本篇报告,试图通过产业链草根调研的方式,展示更多关于中国制造与中国电商的细节。

1.1 中国电商的故事——中国商业的核心变量,世界上电商最发达的国家

电商文化是非常具有中国特色的一个商业文化。中国的电商渗透率是世界上最高的。电商,也是改变中国消费的核心变量。

中国是世界上电商最发达的国家,论体量规模,电商的运营,支付,配送的基础系统建设,中国都是领先于世界的。

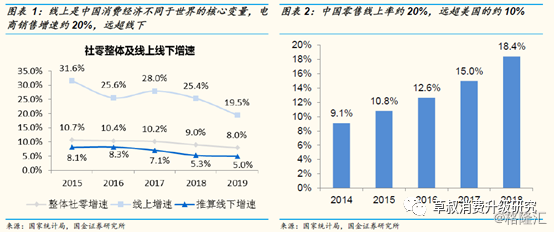

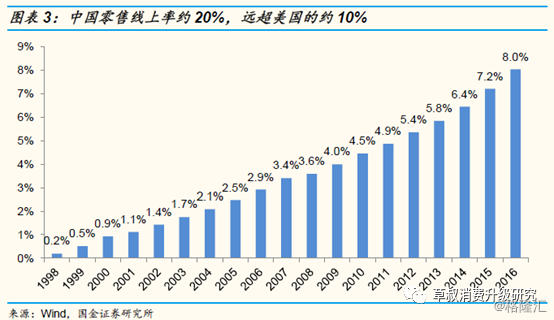

电商依然是拉动中国消费的核心变量。从社零增速来看,2018年,社零整体增速大约9.0%,而线上的增速达25.4%,线下增速推算仅为5.3%。线上商品社零占比约18.4%,虽然已经是世界上最高的了,但是显然还有线上渗透率继续提升的空间。

电商不仅仅是渠道变革,会在品类和思维上也发生变革。很多人认为电商只是一种渠道变革,只是把交易场景从线下搬到线上了,省去了一些地租费用,并使覆盖范围变广了而已。实际上这只是表象,电商变革的是整个交易思维和逻辑,在品类和集中度上也会发生相应的变化。未来电商改变的不仅仅是渠道,并不是所有商品,都一样拿18%到线上去卖,而是有一部分商品,可能超过50%都会去线上卖。低值易耗的商品,线上化的程度更高,未来重复式消费的商品,如纺织品,日用品,小家电等,线上的渗透率可能会持续提升。

线上类商品消费频次会提升。低值易耗的商品,更适用于线上的商品,消费频次会显著提升,更换频率也在提升。我们进行了草根调研,大致结果显示,30岁左右的青年男性,10年前2009年,一年购买内裤大约3-4条,而2019年,同龄男士一年购买内裤数量平均超过10条。此类线上化程度逐渐变高的商品,因为电商的购物便利性,购物频次显著提升。

特别适合线上化的产品的主要特点是——高频次,消耗性,标准品。此外,比较高端的产品总还是需要线下场景的,不会完全线上化,但适合线上化的产品,整个品类未来都会线上化,且线上化之后,同品类的头部商家的聚集程度会越来越高,这个聚集程度会远高于线下时代。

1.2 中国制造商(白牌)的故事——中国制造的土壤已经足够强大,“白牌电商品牌化”机会巨大

巨量的人口,不仅仅意味着充足的消费需求,也意味着充足的供给。中国有着巨量的人口,消费需求是十分充足的,但由于复杂的城市层级和分化的人群,中国的消费实际上零散程度是很高的。而另一方面,因为巨量的人口,中国的生产供给同样是充足的,有着“世界工厂”的称号。以纺织服装,家电为代表“中国制造”轻工业商品,销往世界各个角落。

中国有丰富且分散的制造商资源,不乏有诸多知名国际品牌的代工厂:服装领域有申洲国际、联泰、联业、溢达、晶苑集团等;箱包领域有开润股份、时代皮具等;化妆品领域有科丝美诗中国、莹特丽中国、蔻诗曼嘉等。家具领域有浮生记、高帆家私、简木、木言等;电子产品领域有富士康、闻泰、龙旗、天珑等。大厂的的特点是,绑定一些著名品牌商,需要有较大的订单量才能启动生产。

现在中国还有大量优质的工厂,却没有合适的品牌和渠道的,形成了特殊的“白牌市场”,这个市场有巨大的整合机会。中国还有大量类似这样的优质产能,却还没有合适的品牌和渠道,期间演化出了“山寨”这种畸形模式,这种模式长期来看,是没有长久生命力的,这些白牌工厂,是很好的“中国制造”代表,而现在,需要“中国品牌”,来整合这个特殊的市场,在整合过程中,有巨大的机会。

1.3 本篇报告的故事——南通家纺城,中国家纺之城,世界家纺之城

把零散的需求和零散的供给对接在一起,我们认为这就是新零售,而现在中国已经具备了需求和供给两端,需要一个桥梁来高效的对接这两端,这个桥梁,我们认为就是“白牌电商品牌化”这个行。

而本篇报告主要是根据草根调研,通过对南通家纺产业链的调研的一些细节,展示出中国制造关注度并不高,但是充满力量和潜力的一面。

2. 叠石桥家纺城——全球60%的家纺产品,制造供应于此,涵盖整个产业链,常见的宣传图并非叠石桥家纺城的全貌

为了去了解制造-供应-电商的产业链,我们以家纺产业为例,来到了江苏省南通市叠石桥国际家纺城,对家纺白牌电商产业链,进行了一个草根且多方面的调研。

叠石桥不是一座桥,一般代指一整个镇子,该镇行政上隶属于江苏省南通市,再具体一点说的话,是隶属于南通海门市,距南通市中心站约50公里。

叠石桥的支柱产业是家纺产品的制造和销售,整个镇子的人几乎都是围绕着家纺产业上下游工作,家纺产业也造富了叠石桥相当数量的制造商和经销商,家纺包括四件套,枕头,抱枕,床单,被单,被芯等多种以纺织品床上用品为核心的产品。

叠石桥地区距离南通汽车站约40公里的距离,整个镇子面积不算大,不到100平方公里,大体面积上和上海徐汇区相仿。但叠石桥这个镇子,却是全球范围内的“家纺之都”,全世界60%的家纺产品,都产自于这个镇子,可以这么说:全球范围家纺领域,MADE IN CHINA几乎可以等价为“叠石桥制造”。

常见的宣传图,只是一个交易中心,并非叠石桥家纺城的全貌。下图为叠石桥家纺城常见的宣传图,一个10层不到的大型建筑,上面写着“中国叠石桥国际家纺城”,会让人觉得,这个建筑就是叠石桥家纺城。

实际上,这个建筑只是叠石桥家纺城的一个交易中心,一些经销商在里面开店铺,把叠石桥的家纺产品销售给全世界各地来叠石桥来采购的人。但这个建筑不是叠石桥家纺城的全部,广义上的叠石桥家纺城是整个产业链层面的,是一个占地面积百余平方公里的镇子,其产业链涵盖家纺各个环节的工厂,运输,营销,销售,并非只有宣传图上那个交易中心。

南通是全世界的家纺中心,v世界上各大家纺产业大型活动,有相当一部分是在南通举办的。

3. 生产制造模式:强大的制造集群,从原料,到部件制造,到整件制造,到相关服务,涵盖整个家纺产业链的神奇家纺之城——叠石桥家纺城供应链调研纪实

叠石桥整个镇子都是从事家纺产业的,而从上游原料,到整件制造批发,到和家纺相关的服务,各个环节面面俱到,而且都是以“一条街”为单位的集群,比如“这条街上都卖纽扣的,这条街上都是卖家纺包装的”这种强大的产业集群。

原料上,包括布料,被壳,被芯等,叠石桥强大的工厂集群,有相当多的工厂,就是负责这部分的制造加工,然后在镇上各个卖原料的工厂店展示,本地或外地家纺厂商,就会来洽谈订货,店内展示的都是不同布料的样品。

原料上,如蚕丝等,叠石桥也有相当数量的工厂,是专门做蚕丝加工的。

花边等边料也是聚集的,有很多条街,整个一条街上,卖的都是家纺产品的花边边料

包装方面也是,叠石桥镇上有一些区域,门店都是负责产品包装的,包括包装盒,包装袋等,整整若干条街上,都是做这种产品的。

甚至细化到“标签一条街”,有的街上,整整一条街,都是做家纺包装上那个标签的。笔者走进了其中一家店,看到满墙上展示的都是他们的合作客户的商品标签(如下图),笔者询问“为何没有看到南极人,水星,罗莱等上市公司品牌的标签”,店主回应:“我们是叠石桥不算大的店,他们是大品牌,也和叠石桥这里有合作,但没有和我们合作”。

4. 模式:蚂蚁撼树,强大的工厂制造集群但依然缺乏品牌领导,“淘宝一条街”插上电商翅膀——叠石桥家纺城经销链调研纪实

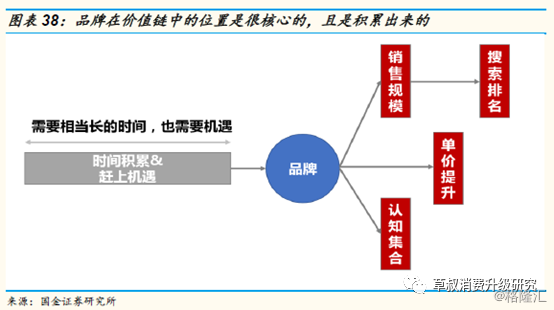

比“制造”更难的是事情,是“销售”,而“销售”所需的“品牌”,是有护城河的.

总体来说,在叠石桥这个镇上,基本上不太存在家纺产业链上你找不到的环节,丝,绒,布料,被套,枕芯,被壳,包装,标签,一条龙的各种加工制造环节,你都能找到N个不同的厂商来帮你做,而质量上,差别其实没有那么大。

但是现在大部分厂商,其实主要面临的问题是“制造出来了怎么卖?”的问题,“如何去卖货”是件比制造难不少的事情,而卖货,不仅仅是“卖”这个事本身,更多的是品牌认知,渠道认知等多方面需要多年累积的事情,实际上是比研发,制造等环节壁垒更高的事情。“有制造,缺品牌”,是镇上最常见的问题,所以可以在叠石桥看到很多“贴牌加工,一件代发”的牌子。

“贴牌加工”是什么意思?贴牌加工意思就是:我都能造,但是我没品牌,不好卖,你要是有能卖出去的销路,那你来贴牌,我来制造。

叠石桥也有家纺集中交易中心

叠石桥镇上也有家纺的集中交易中心,大型广场中,按照原料,成品,品牌,服务等不同类别,分成不同区域。不过笔者直观感受来看,这类集中交易中心,有种“是卖给外行人”的感觉,里面实际上人也并不多(笔者来调研是2020疫情前,彼时其他地方人还很多),产品价格也并不便宜。很多外行人所谓“来叠石桥进货”,很多人就是到了家纺集中交易中心来进货。但是交易中心里面的经销商,有很多其实是没有工厂生产的,“中国制造”的更精华部分,在叠石桥的集中交易中心之外。

但街上绝大部分店,是做批发的“工厂店”,并不做品牌,店是“工厂产品展示窗口”

相比大而人流稀少的家纺集中交易中心,叠石桥镇子背街的大大小小的“工厂店”,才是叠石桥家纺制造业的灵魂。

靠马路的街上还有一些品牌店,如沃尔德,圣宝兰等,但是这些品牌,本身规模也不是很大,在阿里的淘宝天猫上搜索权重也不靠前。这些店里的商品,价格并不便宜。

而最有意思的,就是背街的这些家纺“工厂店”,这些店,大部分是大部分店是做批发的,不做或者少做零售,每一个门店,其实都是一个“工厂产品展示窗口”,工厂店的产品价格,都很便宜。

而背街的这些工厂店,俗称“淘宝一条街”,这些店本身没有品牌,也不做品牌,笔者和店主们的交谈中,店主们也反映,在家纺这种领域,现在要做一个新的品牌出来,不说做到销量多么靠前,仅仅是做到“让普通消费者能到不用翻太久就看到”,这难度也相当大,对于这些工厂主来说,他们生产的产品质量各种东西是优秀的,但是这种产品都是需要高周转的,做品牌长期占用太多现金流投入,对做工厂的店主们来说,是件颇为“吃力不讨好”的事情,所以现在很多店主,并不愿意投入来做品牌。

背街的“淘宝一条街”,大部分产品是供给电商渠道的。包括微商,淘宝,拼多多等渠道。很多店都是这样,只负责生产,展示产品,然后等经销商来拜访,来采购。

虽然说是“淘宝一条街”,但是这样的街在叠石桥其实有很多条,这些店聚集在一起,每一家店都是一个工厂展示自己产品的地方,全国各地的家纺经销商来到这边洽谈进货,这些店有着五花八门的名字,比如下图里面有家店叫做“京猫”,这显然不是品牌名字。叠石桥“淘宝一条街”上的这些店,本质上自己是不做品牌的,他们就是经营工厂,然后生产产品放在店内展示,全国各地经销商来进货,然后经销商可能是自己就是品牌商,或者是其他品牌的经销商,笔者跟一些来进货的经销商交流,他们基本上都是运营天猫店&淘宝店&拼多多店的店主,有一个或大或小的品牌的经销权,来叠石桥订货,贴他经销的品牌的牌子,开网店在网上卖。

店内基本上是展示各种工厂做出来的样品,如果客户有感兴趣的,可以详询,订货,商量量,他们也知道现在大概什么是爆款(就是周围人做的比较多的款),设计上工厂大致也可以自己完成,当然客户愿意提供设计也行,总之最后贴上客户的牌子来卖,工厂店自己基本上是不太做品牌的。

很多来进货的客户,连货都不用拿,他们去网上卖,然后成单以后,直接让工厂这边制造,制造完了直接在工厂这边发货给消费者就行了。下图中是叠石桥某淘宝一条街上某家工厂店门口,密密麻麻堆着一堆待发的快递,经交谈,这些快递是直接发给上海浦东消费者的,也就是说,是工厂这边直接发货的。经销商只负责运营网店,做关键词,活动等,发货直接由工厂这边进行。

而叠石桥镇子上,有大量小轿车进进出出,很多都不是南通本地的车牌,可以理解为,很多都是外地家纺经销商来这边进货的。

销售服务商:从设计,到IT系统,到存货处理,到展示,一应俱全

叠石桥镇上,除了完备的家纺制造供应链体系,还有相当完备的销售服务商配套,包括设计,IT系统,存货处理,展示等多方面的服务提供商,都扎堆在叠石桥镇上。

叠石桥有很多做家纺企业IT系统供应的公司,但是最著名的神器,还是这个叫“91家纺网”的。91家纺网APP是一个链接叠石桥上供应商和客户的APP,有卖家版和买家版,买家可以在上面看到各个厂商提供的家纺产品展示并订货,卖家版是为工厂端卖家服务的,包括IT服务,库存管理等等,还有各种各样的子APP,比如“91家纺设计”APP等等。

91家纺APP,展示着这个镇子向全世界供应家纺产品的强大制造能力,但一个普通买家,点进APP,一般都会对着丰富的产品挑花了眼,买家当然不是来买家纺产品回家用,他们也是批发来再去零售。而可以发现,91家纺网上,大部分的展示产品,也没有品牌,只是产品,需要买家自己贴牌,做不同的品牌来卖。当然你可以提出要求,设计,款式,材料等等的要求都可以。

91家纺的库存版,专门展示发布各种各样的库存产品,价格各方面会低一些,作为一个快速周转的行业,家纺的清库存也是件非常重要的事情。

91家纺的设计版,有各种各样的设计师,经典款,拼接款等等,总之在这边,设计是可以很容易找到第三方外包的。

电商中,产品图片&视频的展示是相当重要的。叠石桥当然也有专门的若干条街,聚集了一批摄影师摄像师,专门给厂商产品拍照摄像的。

5. “中国工厂”和“中国电商”很强大,二者可以很好的结合,事情正在快速发生变化

中国工厂集群的制造能力,在世界上都是很强的,而南通家纺只是中国工厂产业集群的一个代表,还有很多其他的,比如福建的鞋产业带,广州的服装产业带,山东的毛巾产业带等等.

但是从整个南通产业链的调研,我们可以发现,制造,设计,这些东西都不是和核心的难点,核心难点在于“如何卖出去”。而在“卖出去”这个过程中,“品牌”起到了非常微妙的一个作用。一方面作用是减少搜索成本(让人知道这是个牌子),另一方面在于提高单价。而品牌的建设不是一朝一夕的事情,也要面对非常多的不确定性。而一个成型的,有广泛认知的品牌,对家纺这类产品的销售,是非常重要的。很多人觉得“经销商卖货”,就是拿到一批货,然后就开始按照固定打法开始买流量,做活动,就OK了,但是这个其实是过于简单粗暴的误解,“卖货”这个动作,并不是一套标准流程,并不是站在现在这个时点,舞一套剑招,就可以屡试不爽取得胜利,剑招是需要内力支持的,这个“内力”,就是“品牌”,不同品牌,用同样的营销方法,得到的结果也是不同的。

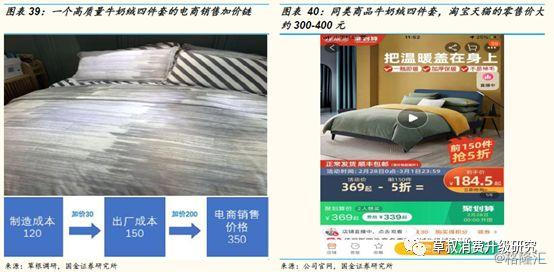

更多的费用花在,如何把这个商品卖出去,如何让消费者看见这个商品。大部分消费品商品的成本都不高,消费者买到的商品经历了多层的加价。以下图“牛奶绒四件套”为例,是笔者在南通实拍的,手感质量非常不错,批发给客户的价格大概150元左右(生产成本大概是在100-120元),而在淘宝天猫上售价一般在300-400元。

对于叠石桥的工厂主们,肯定也羡慕那些并不用从事生产,靠卖货就可以大赚的经销商们,但是显然,这并不是一件容易的事情,也是一个需要品牌积累的事情。从墙上的“学淘宝&拼多多”小广告,就可以看到,工厂主们对经销商们其实是非常羡慕的。当然这里还有很多“扑克牌九培训”,“股票培训”之类的广告,至少说明叠石桥上的工厂主们,确实是赚到钱,手上有现金的。

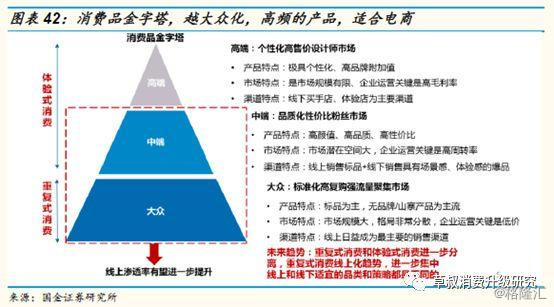

消费品是一个金字塔结构,高端消费品,消费者更注重于“体验感”,比如“消费者买这个名牌包,是因为买包让消费者很爽”,而重点不是说“这个包质量怎么样”。而对于中端和大众消费品,消费者更注重于“便利性”,即“买东西是来用的”,而且消费者对于此类消费品的购买频率很高,便利性显得更为重要。未来,中端和大众市场中,电商化比例会更大,而且电商头部品牌的实力会更强。

什么样的产品,适合做电商品牌?——“高频,大众化,消耗性,标准品”满足这四个条件的商品,是更易线下化且形成电商品牌的,此外还有一个所需特点,就是得有一定保质期,以便于运输&分货。

高频:采购频率足够高,更需要电商的“便利性。”

大众化:不能有太强的奢侈品属性,奢侈品属性太强的商品,线上化的体验感并不好

消耗性:商品并非耐用品,而是需要经常更换的,此外还得有一定保质期。

标准品:标准化产品的不论生产制造还是搜索排名规模化效应都更强,品牌集中度更好。

目前看来,有五大品类:服装(包括家纺)/日用品/小家电/休闲零食/化妆品(大众化),都具备这样的特点,而这些品类中,未来也大概率会从线上到线下降维打击,出现很多以电商为主要导向的品牌,在电商端做到很大的规模的品牌。

6. 投资建议:电商品牌正在快速改造“中国制造”,服装/日用/小家电/休闲零食/化妆品五大品类中电商品牌都具备巨大潜力

在消费品层面上,中国的生产制造能力是相当强的。像南通家纺这样的产业基地,在全国还有很多,涵盖多个品类。但很大程度上,有些品类缺乏品牌的领导,品牌认知整体不足,集中度很散,形成合力的能力较弱

而现在在电商时代,中国制造迎来了新机遇,“电商品牌”可期。中国是世界上电商最发达的国家,一些品类未来大部分都会通过电商销售,这个过程中,也会产生相当数量的“电商品牌”,这些品牌规模会很大,品牌集中度也会因此而提升

服装/日用品/小家电/休闲零食/化妆品五大品类更可能出现大型电商品牌。具备以下属性的品类,更可能出现电商品牌——“高频,大众化,消耗性,标准品”,而服装(包括家纺)/日用品/小家电/休闲零食/化妆品等五大行业都符合这样的特点。这些行业未来大概率会从线上到线下降维打击,诞生若干来自于线上的大规模电商品牌,这也蕴含着巨大的投资机会

推荐标的:南极电商,开润股份,珀莱雅,丸美股份,壹网壹创

7. 风险提示

消费增速不及预期

行业竞争加剧

未能准确把握消费者偏好