下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩、王开

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

1、当前美国基本面数据至少无法对应如此大幅度的美国降息,美联储本次紧急降息更多是预防性的,美联储也在交易危机:

1)至少从当前的预期看,美国的降息在年内可能还有三次,且两周后的FOMC会议仍可能会继续降息;

2)除了降息之外,美联储资产负债表在走过了一段收缩期后,已经处于重新扩表的状态。

2、我们需要注意的是:美国政策对中国政策的影响并不是理所应当的:

1)在逆周期因子对汇率的充分保护下,中国货币政策并不需要考虑太多汇率压力,而是应更多考虑中国自身的经济基本面;

2)2008年是一个典型的先例,金融危机发生后,中国退出宽松的时点要比美国早了数年,相比往时,当前中国的货币政策独立运行的基础仍未丧失。

3、当然我们在两国在经济增长上的连带作用上,仍不可掉以轻心:

1)发生2008年式的经济衰退是我们接下来更需要警惕的事情,中国经济增长受外需及出口的影响而大幅下滑;

2)相比2008年,我们的经济体依然面对着在出口上高昂的风险敞口。

4、但外需是否会成为主导项仍不明朗,与2008年相比,我们内需压力是更低的:

1)2008年金融危机发酵之前,社融当时因为抗通胀的紧缩政策而连续走低,而这次我们的社融至少是偏稳的;

2)我们即使存在稳增长政策的需要,也只需要对冲疫情,而无需对冲周期,况且“疫情过去”本身对内需就是一种推动。

5、因此,当前中国货币政策收紧或宽松的理由都不充足,政策也会处于一小段观望期:

1)我们建议利率债在维持中仓位、长久期的状态下多看少动,等待情况的进一步清晰;

2)相对确定的是:当前的收益率已经位于历史的底部区域,对于配置盘来说,及时卖出的合宜性要更大一些。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离

◆◆

正文

◆◆

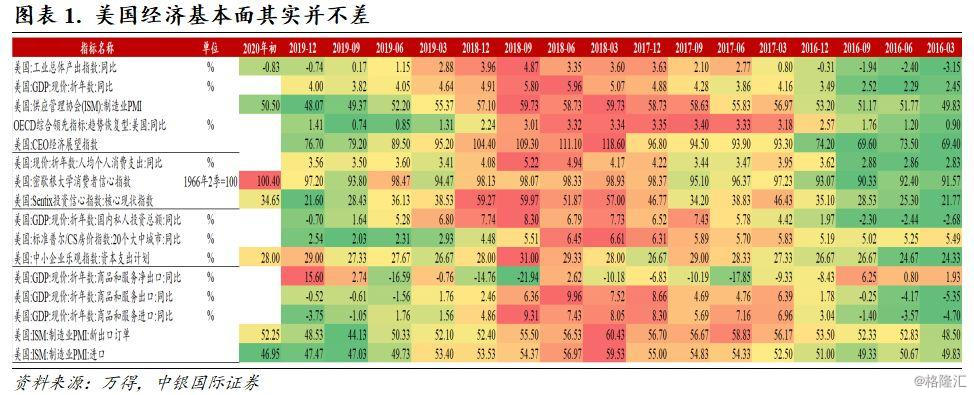

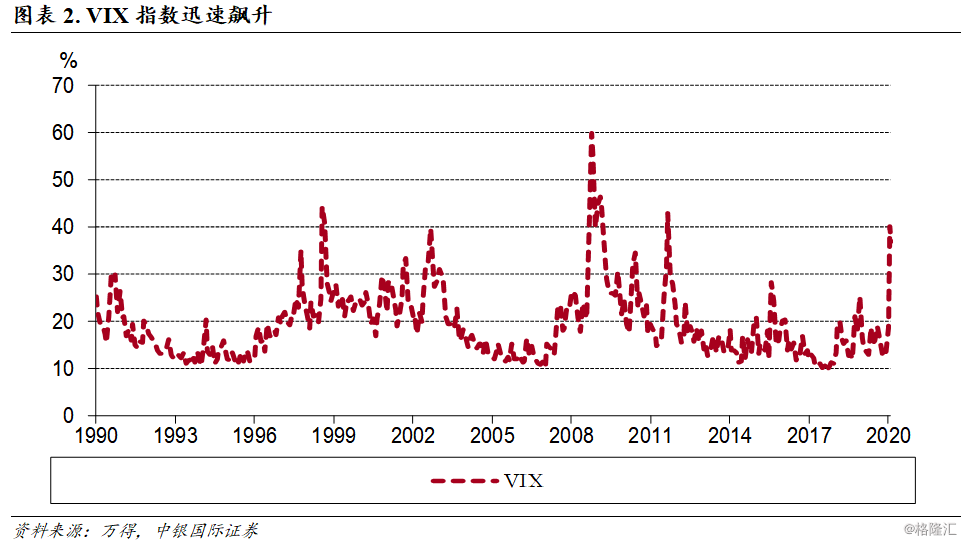

美联储本次紧急降息是预防性的,不光市场在交易危机,政策也在交易危机。当前我们看到的美国基本面数据至少无法对应起如此大幅度的美国降息,此次美国降息应该更多出于未来可能性衰退的考虑,而其导火索是新冠肺炎的传染导致美国经济面临更大的潜在风险。一个端倪是:近几日VIX指数迅速飙升,其当前的高度已然可比亚洲金融危机、美国互联网泡沫和欧债危机时期,而在前两个案例中美联储也出现过非常规的紧急降息,幅度分别为25bp和50bp。

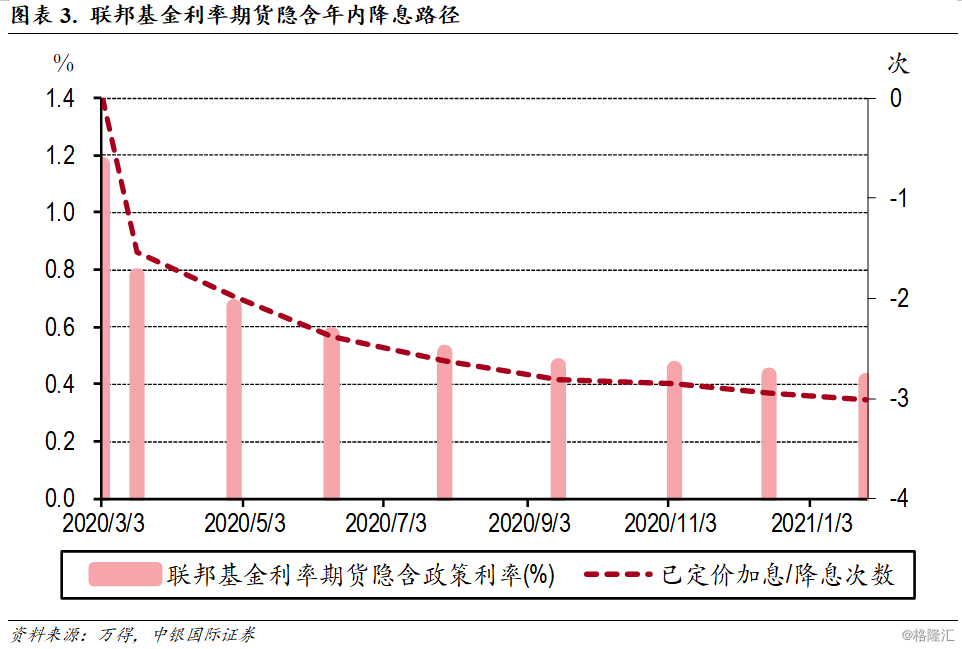

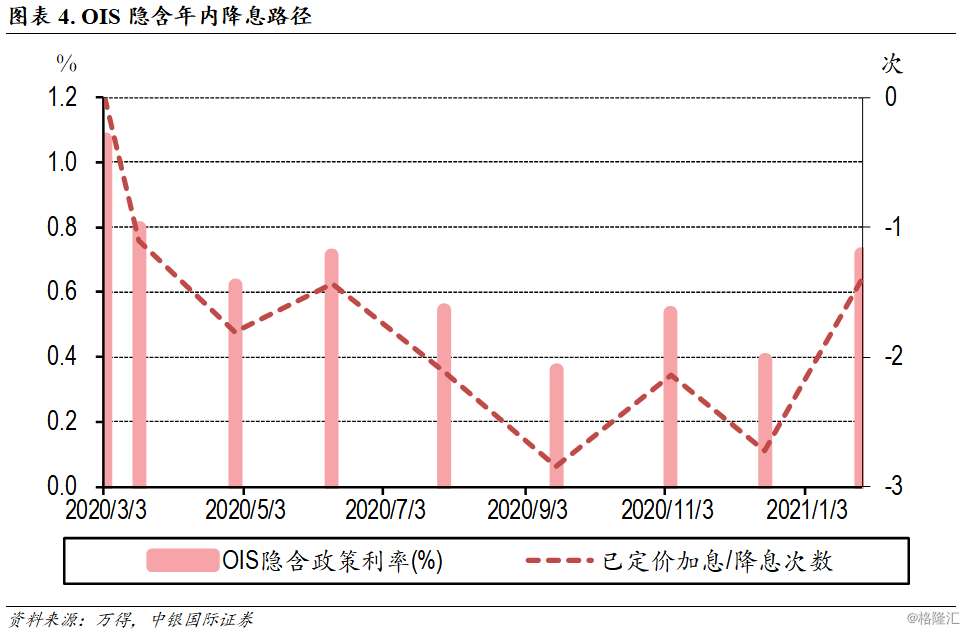

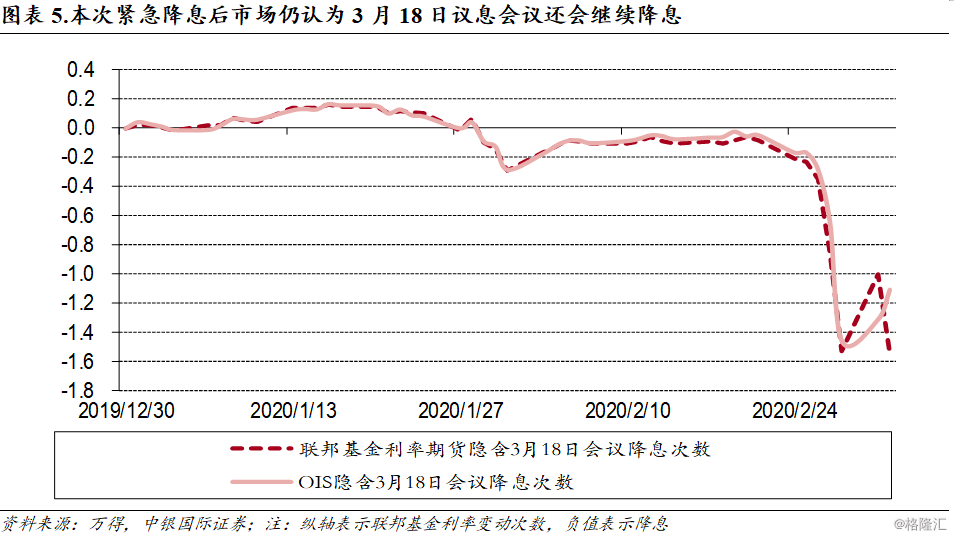

至少从当前的预期看,美国的降息措施可能还会持续。无论是联邦基金利率期货还是OIS隐含的政策利率都同时在指向一个判断:美国政策利率还会继续调降,且2020年内可能还有3次降息,甚至在本次降息后,两周后的FOMC会议仍可能会继续降息。按照历史规律粗略地看,美联储在紧急大幅降息后,可能还有后续的小幅降息,政策很难出现急刹车。譬如:在2001年的9·11和2008年金融危机期间美联储非常规降息后,在临近的常规议息会议上再度降息。

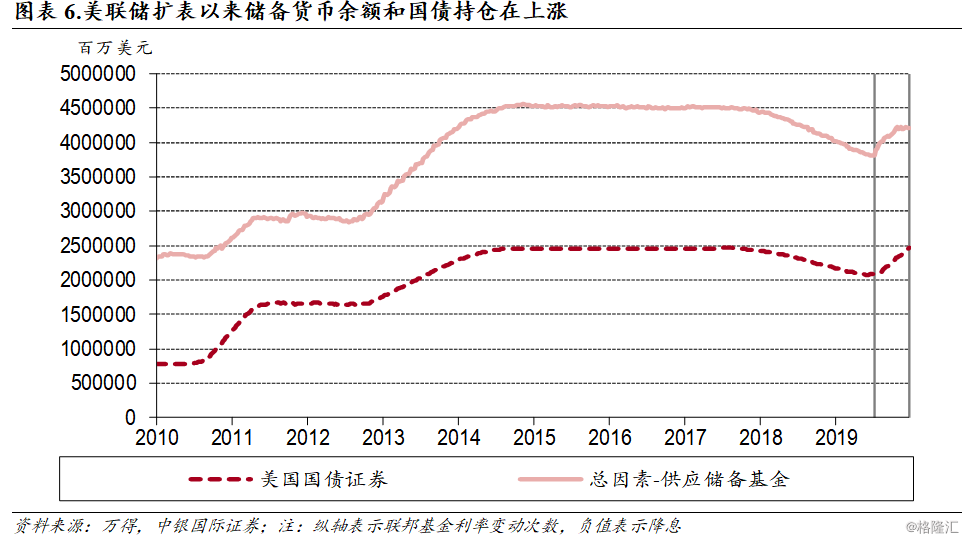

降息只是宽松政策的一个方面。美联储同时声明2020年二季度会继续购买美国国债,在一段时间内将储备货币余额维持在高于2019年9月初的水平。美联储资产负债表在走过了一段收缩期后,很可能因此而重新扩表。事实上,2019年9月之后,美联储已经重新步入扩表的趋势中,与那时相比的话,当前美联储资产负债表中的储备货币余额和美国国债分别增加了0.40和0.38万亿美元。

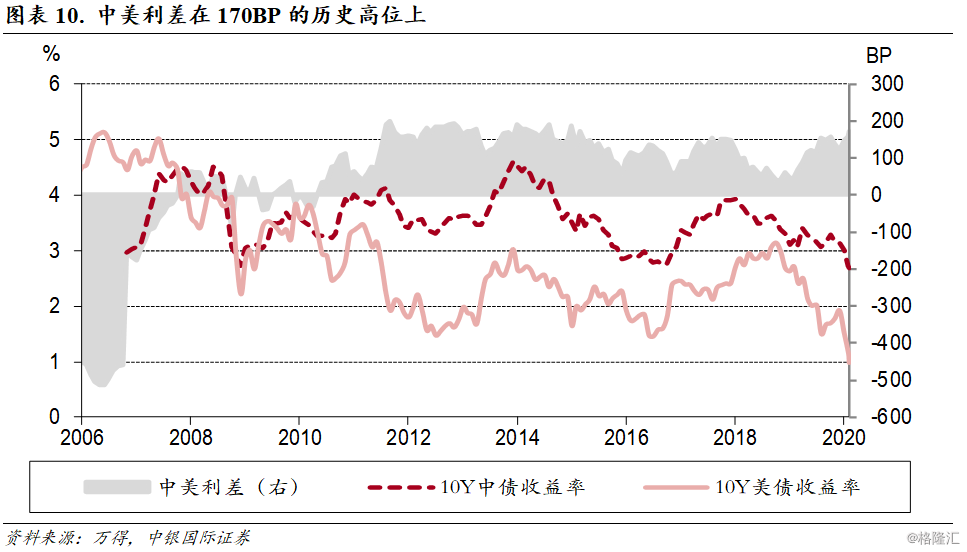

美国政策对中国政策的影响并不是理所应当的。在人民币汇率不充分市场化的情况下,中国货币政策更多需要考虑的是中国自身的经济基本面。在历史上大多数的时间之内,中国货币政策的独立性是相对充足的,譬如在2008年金融危机发生后,中国退出宽松的时点要比美国早了数年。当前的逆周期因子对当前的汇率存在高度保护的作用,这导致中国的政策不必太多纠结于汇率问题。

当前中国货币政策收紧或宽松的理由都不充足,政策也会处于一小段观望期。

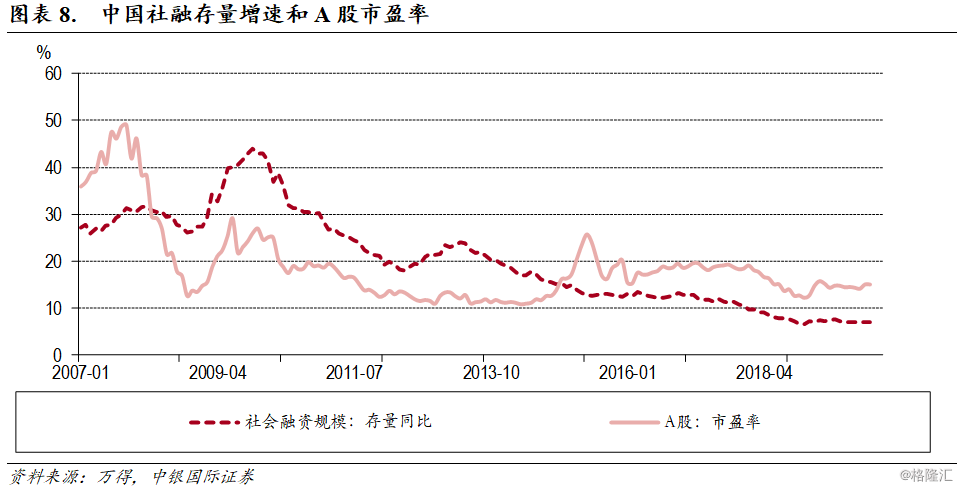

1)当前与2008年相比,我们在对抗疫情冲击时是存在环境优势的。2008年金融危机发酵之前,我们已经与通胀对抗了相当长的一段时间,社融也因为抗通胀的紧缩政策而连续走低;而这次在疫情发生前,我们的社融至少是偏稳的,这导致我们即使存在稳增长政策的需要,也只需要对冲疫情,而无需对冲周期;且在中国疫情逐步可控的趋势下,内需可能已经在爬出深潭的过程之中。

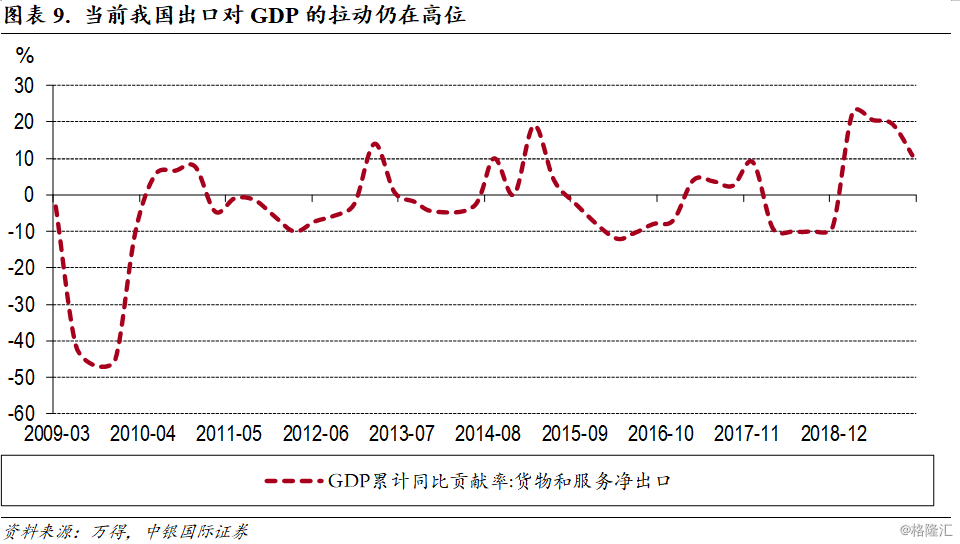

2)但我们在两国在经济增长上的连带作用上,仍不可掉以轻心。一旦包括美国在内的贸易重国经济沦陷的话,那可能会以出口的方式拉低中国经济,也就是说,2008年式的经济衰退是我们接下来更需要警惕的事情。相比2008年,我们的经济体依然面对着在出口上高昂的风险敞口,当前我们的出口对GDP的拉动仍然在高位,且在理论上,出口对GDP的拉动是可以降到深度负区间的。

中国的货币政策及收益率后续的方向感依然不足,我们需要等待进一步的证据。在利率债的操作上,我们建议在维持中仓位、长久期的状态下多看少动,即使后续有进一步的收益率下探,我们也不必追涨;而收益率反弹也并不是我们抛售的依据。但相对确定的是:当前的收益率已经位于历史的底部区域,对于配置盘来说,及时卖出的合宜性要更大一些。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离