下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵婧 董德志

来源:国信固收研究

近日10年期美债创历史新低,从美债走势推导中国国债,中国国债不久后是否也会创新低?全球两个超级大国的国债又是否“唇齿相依”?

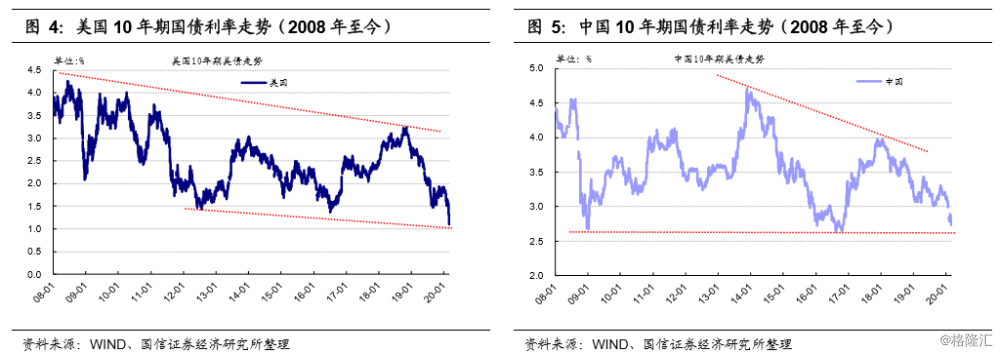

长周期走势:“倒V”的美债和“箱体”的中债

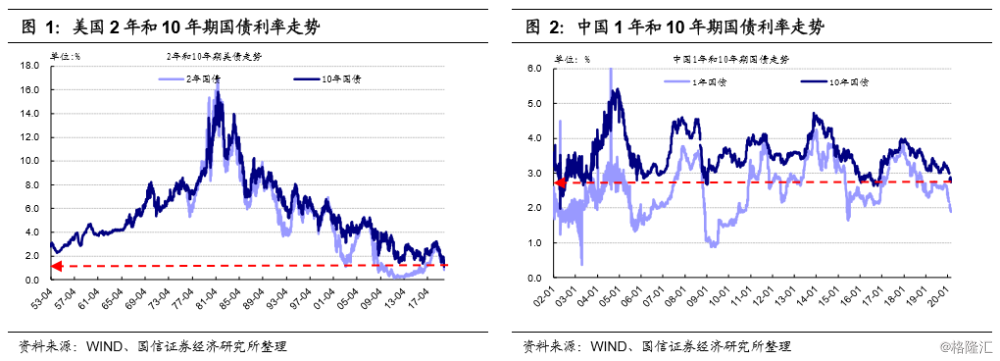

1953年至今,美国国债利率是“倒V”走势。以10年期国债为例,最高水平为15.84%,最低水平为1.1%。其中,分界点为1981年9月。这一走势和我们中国经历过的近20年国债走势差异非常大。2002年至今,中国10年期国债最大值5.41%,最小值1.98%。

然后观察长、短期利率走势,历史上两者基本同步,其中短端利率波动率大于长端,这一点和中国国债特征相似。美国方面,对比2年期国债和10年期国债利率走势,1976年以来二者亦步亦趋,但二者波动幅度往往存在差异。比如08年金融危机后2年期国债利率曾最低下行至0.16%,但最近10年期美债创历史新低时,2年国债利率仍在0.84%的位置。类似的情况也发生在中国国债中。

中短周期走势:2008年后同步的中债和美债

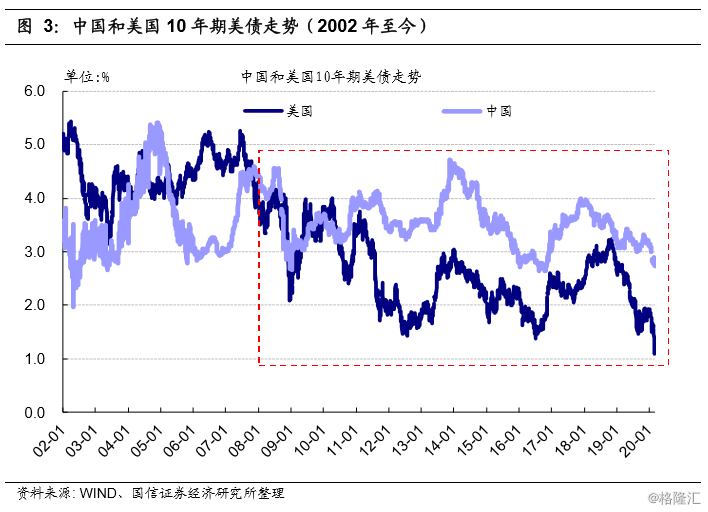

对比2002年至今中国国债和美国国债的走势图,这者的相关关系并不稳定。在图的前半段,2002年到2007年,两者走势基本不相关。但是图的后半段,2008年至今,两者同步性越来越好。

为什么美国国债和中国国债的关系会出现这种转变?我们认为主要是08年全球金融危机所致。2008年,发源于美国的次贷危机对全球经济都产生了明显冲击。而为了对冲次贷危机对实体经济的冲击,全球各国均采取了积极的财政政策和宽松的货币政策去对冲。而正是在这种经济周期、财政周期和货币周期同步后,中美两国国债利率走势同步性增强。

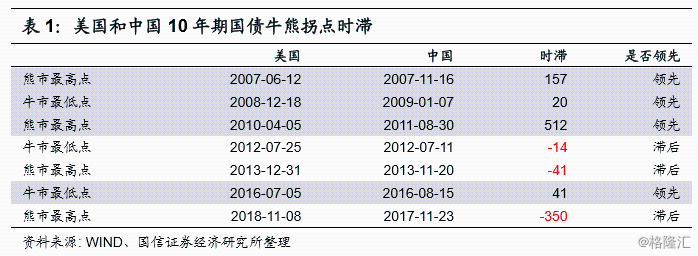

次贷危机前后:美债领先中债

而由于次贷危机起源于美国,所以08年过后的头几年,美国国债略领先于中国国债走势。这首先表现为2007年美债率先见顶,因为次贷危机最先影响美国经济;然后是2008年略领先见底,美国处于次贷危机深渊,全球央行也都跟随美联储;接下来美债又率先见顶,美国在财政政策货币政策对冲下,经济从次贷危机的深渊中逐渐爬出来,但是由于次贷危机对美国经济影响更深远,所以美国最终对冲成效弱于中国,于是在中国四万亿出现滞涨时,美债2010年二季度已经见顶。

次贷危机后时代:刺激后遗症,中债领先美债

在对冲次贷危机的漫长过程中,影响全球经济的主要变量又逐渐从美国变成了中国,中国国债开始阶段内领先于美债。一方面,次贷危机对美国经济冲击较大,事后来看对中国经济的实质冲击非常有限;另一方面,中国为应对次贷危机,也出台了极端宽松的货币政策和财政刺激政策。最终综合下来,2009年开始中国成了全球经济的火车头,而且刺激过后经济反应较激烈(包括通胀、政府债务和宏观金融杠杆等),所以后续又主动出台对冲政策,比如2017年的金融去杠杆。

然后中国最近的这轮牛市的背景是:2017年中国金融去杠杆政策推出后,对中国经济各方面都产生了较大的影响。包括宏观流动性的收缩(典型指标:社会融资规模同比快速下滑)、资管行业的寒冬、民营企业的大面积倒闭等。随着政策效果的逐渐显现,中美贸易战的袭来,2018年中国央行快速调整了政策导向,4月17日晚间时隔两年后首度降准,货币政策由中性转向宽松,中国国债也相应的在2017年底由熊转牛。当然,再前面这轮熊市高点中国国债和美国国债时间点相隔较大,所以近两年这两者的同步性还有待观察。

幅度变化:美债和中债差异明显

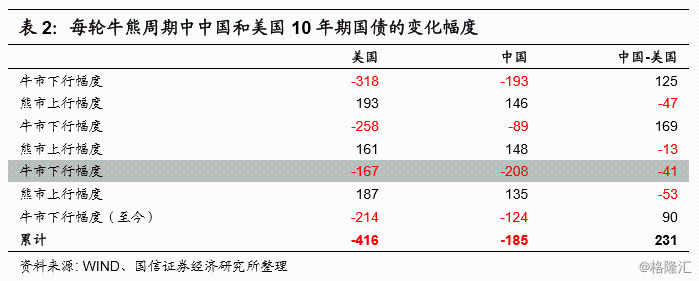

抛开走势,我们再观察两者的幅度变化。可以发现,虽然中国国债和美国国债2008年以后同步性明显增强,但是这两者变化幅度仍存在一定的差异。这导致2008年以来美国国债中枢逐渐下移,但是中国国债中枢变化并不明显。也导致了近期10年期美债创历史新低,中国国债则离最低点仍有一步之遥。

表2是2008年以来每轮牛熊周期中中国和美国10年期国债的变化幅度。除了2014年-2016年的牛市,其他周期中,美国国债的变动幅度均大于中国国债,无论是牛市还是熊市。

另外,由于牛市中美国国债和中国国债的差距绝大多数事后大于熊市中的差距,所以累计下来,2009年至今美国国债累计下行幅度超过中国国债2%左右。相应的,这轮牛市中,美国国债已经创新低,但是中国国债离最低点仍有一步之遥。

另外,由于牛市中美国国债和中国国债的差距绝大多数事后大于熊市中的差距,所以累计下来,2009年至今美国国债累计下行幅度超过中国国债2%左右。相应的,这轮牛市中,美国国债已经创新低,但是中国国债离最低点仍有一步之遥。

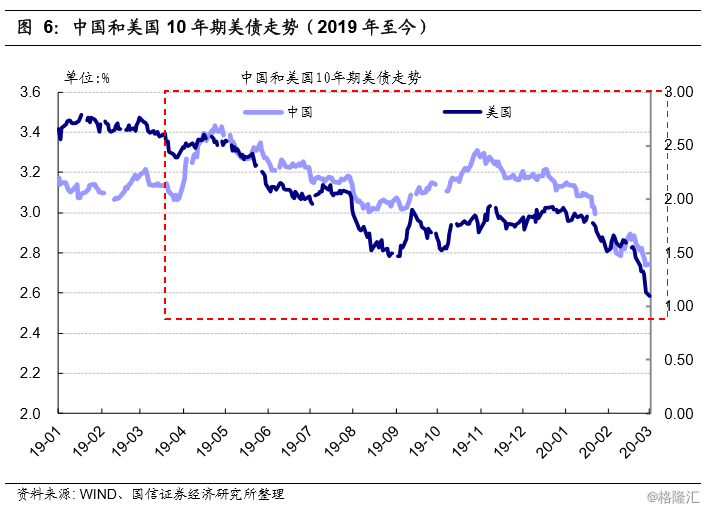

新型冠状肺炎疫情之下:中债应领先于美债

按照上述中美国债走势和幅度的历史经验,我们认为春节后应该是中国国债领先于美国国债的走势,而且美国国债幅度的变化对中国国债的参考意义有限,更多的可能是短期情绪上的推动。

为什么近期中国国债应具有领先性?因为主导全球经济的主要变量已经让位于短期疫情冲击。由于中国突发COVID-19疫情,春节前后中国全国自我隔离,延长假期,推迟复工,疫情对中国经济造成重大冲击。同时,COVID-19传染性强,在中国国内疫情大面积爆发一个月后,疫情再度在全球爆发,韩国、意大利、伊朗等多国确诊人数急剧增加。因此,当前全球经济的主要变量是疫情,而疫情先发于中国,中国对疫情的认识和理解应该是领先于全球,中国应对疫情的举措和防治方法也是全球的主要参照(这一点类似于2008年的次贷危机),中国国债理论上应领先于美国国债走势。

另外,由于历史上美国国债波动幅度多大于中国国债,而且2008年以来美债中枢不断下移,所以美债创了历史新低。但这并不代表着美债领先于中国国债,美债创新低,接下来中国国债会跟随着创新低。相反,我们认为,经过一个多月的努力,我国新型肺炎最艰难的时期已经度过,由疫情推动的行情大概率接近尾声。近期海外疫情的蔓延更多的类似于余震,10年期国债2.8%以下是风险而不是机会。