下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

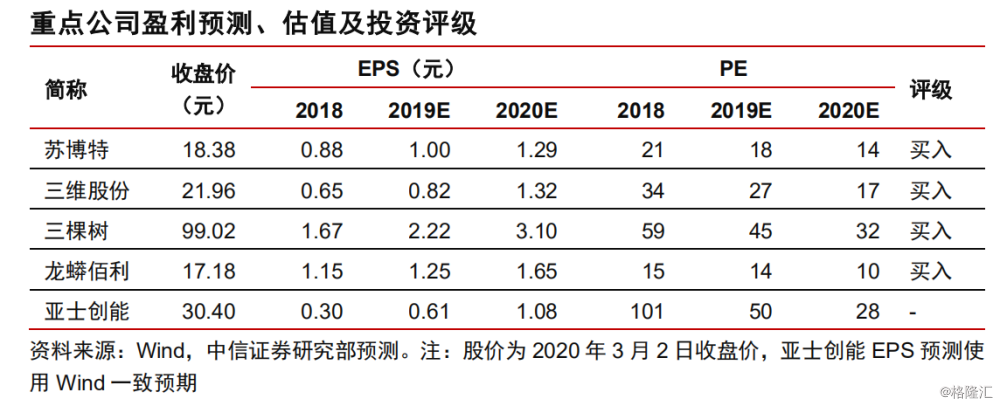

受疫情影响,2020年基建投资有望发挥逆周期调节作用,增长力度有望超预期,地产竣工面积有望回暖,看好特种建筑化学品、铁路配件材料、建筑涂料等基建、地产相关上游化学品行业需求提升。重点推荐减水剂龙头苏博特、轨枕龙头三维股份、涂料龙头三棵树、钛白粉龙头龙蟒佰利;建议关注亚士创能、震安科技、硅宝科技、垒知集团、红墙股份、晋亿实业、天铁股份、祥和实业。

▍2020年基建托底预期增强,推荐建筑化学品行业。受新冠疫情影响,消费端面临较大增长压力,在2020年国内经济稳增长需求刚性的背景下,预计投资端将托底经济。考虑到2020年专项债额度提前下达1万亿元,1月份专项债发行额创新高等积极的财政信号,以及基建类项目资本金比例下调引入增量资金,看好全年基建投资规模超预期高速增长,充分利好上游相关建筑化学品行业。

▍特种建筑化学品:基建投资拉动需求,龙头份额持续提升。特种建筑化学品包括混凝土减水剂、沥青改性剂、黏合密封胶等。在基建投资发力的预期下,我们看好减水剂景气提升,市场份额向龙头进一步集中(行业CR3不足10%,海外达60%)。重点推荐减水剂龙头苏博特,建议关注垒知集团、红墙股份。同时建议关注建筑隔震材料龙头震安科技、有机硅室温胶龙头硅宝科技。

▍铁路配件材料:铁路投资持续发力,行业壁垒保障高盈利。我们测算未来3年内每年国铁运营里程预计增加约6000公里,城轨里程预计增加约2000公里,相关轨枕、扣件、减振等配件材料料将充分受益。行业具备高认证门槛,未来竞争格局有望维持稳定,预计50%左右高毛利可持续。重点推荐轨枕龙头三维股份,建议关注铁轨扣件供应商晋亿实业、祥和实业,轨道减振材料龙头天铁股份。

▍建筑涂料:竣工面积回暖,份额头部集中。2019年三、四季度,国内房屋竣工面积同比增速转正,单季竣工面积同比分别增长2%、16%,前期下行趋势出现反转,预计2020、2021年将持续向好,建筑涂料等竣工相关行业有望迎来需求回暖。大型地产商集采催化行业集中度提升,目前CR4为13%,对标全球26%仍具提升空间。重点推荐涂料龙头三棵树、钛白粉龙头龙蟒佰利,建议关注外墙涂料供应商亚士创能。

▍风险因素:基建投资增长不及预期;地产竣工回暖不及预期;疫情负面影响超预期;产品价格大幅下跌;上游原材料价格波动。

▍投资策略:受疫情影响,2020年基建投资有望发挥逆周期调节作用,增长力度有望超预期,地产竣工面积有望回暖,看好特种建筑化学品、铁路配件材料、建筑涂料等基建、地产相关上游化学品行业需求提升。重点推荐减水剂龙头苏博特、轨枕龙头三维股份、涂料龙头三棵树、钛白粉龙头龙蟒佰利;建议关注亚士创能、震安科技、硅宝科技、垒知集团、红墙股份、晋亿实业、天铁股份、祥和实业。