下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

最新观点

1)2月油价大幅下降,环比跌幅达到12.9%。2月油价一度小幅反弹,但其后受新冠疫情全球扩散加剧原油需求担忧的影响,走出大幅下跌走势,Brent原油均价达到55.48美元/桶,环比下降12.9%。2月底油价已经降至2017年9月以来的最低水平。受新冠疫情影响,OPEC在其最新月报中将2020年全球原油需求增速预期下调23万桶/日至99万桶/日。

2)低油价虽利好行业发展,但供需失衡继续主导行业走势。

当前油价水平对石油化工行业而言是一个比较舒适的价格区间,但产能扩张叠加需求放缓带来的供需失衡问题将继续主导行业走势,新冠疫情有望加速行业洗牌进程。预计2020年行业仍将处在景气下降周期,行业盈利将小幅回落。

3)低油价+行业景气下降,利好下游刚性需求细分子行业。在油价下降至低位、行业处在景气向下周期的背景下,塑料(PP、PS、ABS等)、合成橡胶等产品价格处在历史低位,成本端的价格下降利好下游改性塑料、轮胎等行业盈利能力的提升。另一方面,改性塑料和轮胎作为刚性需求产品,其自身存在较为稳健的增长需求,将保持较高的景气度。

4)石油化工行业表现落后于整个市场,排名108个二级子行业的第74位。年初至今,石油化工行业收益率-6.59%,较全部A股低6.31个百分点。行业估值(PE(TTM))14.74x,处在历史底部区域,与历史均值相比仍具备20%左右的回归空间。

投资建议

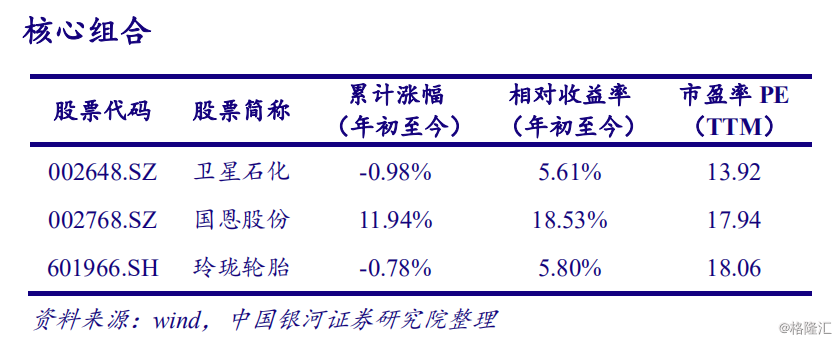

低油价和行业景气向下背景下,塑料、橡胶等产品价格处在历史底部区域,改性塑料和轮胎行业盈利能力将得以提升。推荐国恩股份(002768.SZ)、玲珑轮胎(601966.SH);继续看好“C3产能扩张+C2产能布局”双引擎发展的卫星石化(002648.SZ)。