下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:诸建芳 程强

来源:CITICS宏观研究

核心观点

我们总结了海外疫情可能影响国内经济的四个途径,从一般货物贸易和服务贸易的结构来看,净影响是可控的,但也要持续跟踪海外疫情是否会出现超预期的恶化。虽然目前还没有必要进一步下调全年经济预测,但海外疫情通过加工贸易(全球产业链扰动)和金融市场联动产生的负面影响需要给予充分重视。

摘要

▌ 疫情冲击下,全球总需求可能下降从而负面影响一般货物出口。疫情冲击下,预计全球总需求会下降,从而减少我国的一般货物出口。不过,需要注意两点:(1)出口和进口的走势变化一般是非常同步的,因此货物贸易顺差的减少幅度可能不如出口本身的减少幅度大;(2)如果全球疫情大规模蔓延,那么在中国以外地区生产受到影响的情况下,可能因为替代效应增加对我国出口的需求,这种替代效应可能也会部分抵消全球总需求下降的负面冲击。因此这种途径的负面影响程度不宜过度高估。

▌ 若疫情持续蔓延,对服务贸易的影响可能是减少逆差。由于货物和服务贸易净出口均影响我国GDP,因此服务贸易不可忽视。目前我国的情况是,服务贸易存在大额逆差,最为重要的逆差来源是旅游。若疫情在海外蔓延会使得跨国旅行服务需求热度急剧下降,从而带来服务贸易量和逆差的下降,这对我国的GDP是正向影响的。

▌ 全球产业链受冲击下,加工贸易以及相关产业的风险值得关注。海外疫情的蔓延可能会冲击泛半导体、汽车等全球布局的产业链,这些产业链由于全球布局的特点,上下游任何一个环节受到影响都可能对整个产业链产生负面冲击。从宏观层面来看,这种全球布局的产业链在我国集中表现为加工贸易的占比较高。2019年,我国来料加工装配贸易和进料加工贸易两者占总贸易量的比重,出口为29.4%,进口为20.1%。如果海外疫情持续发酵,在冲击加工贸易可能减少净出口和增加值的情况下,还可能扩散影响到与加工产业链配套的国内产业。

▌ 金融市场的联动性也可能反噬经济。从全球资产联动的角度,海外市场的一些信号已经开始显示风险,这对国内的金融市场可能会产生扰动。实质上,近年来全球金融市场的联动性或许还要强于实体经济的联动性,如果海外全面进入了避险交易模式,那也会影响国内的资本市场预期。金融市场的景气程度也会反过来影响实体经济,这一途径虽然较为间接,传导过程比较长,但是仍然需要重点关注。

正文

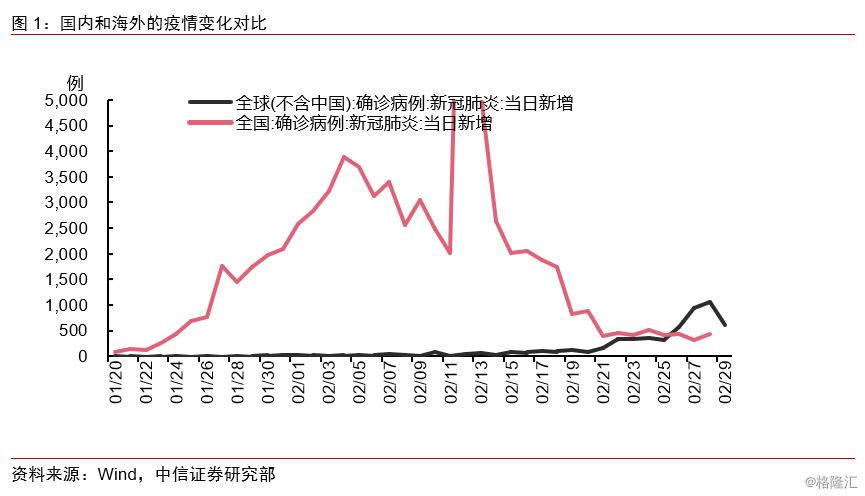

上周开始,海外疫情持续升温。目前来看,整个3月既会是国内经济的一个快速恢复期,也可能会是海外疫情的一个快速蔓延期。2月26日,中国新增确诊病例433例,海外新增确诊病例577例,海外新增确诊数首次超过国内,也标志着接下来关注疫情变化的重点或从国内转移至海外。

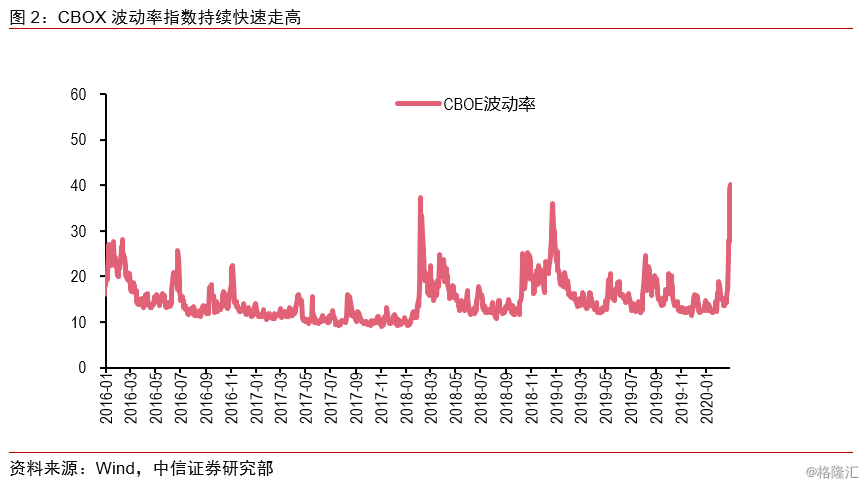

在疫情预期的冲击下,全球资产价格出现了较为剧烈的波动,迅速进入了避险交易模式,甚至由于对通胀通缩预期的不稳定以及避险资产交易拥挤等原因,在流动性扰动下,黄金这一避险资产也出现了短期大幅波动。CBOX波动率快速走高,海外对疫情的担忧持续加剧,事实上这种情景下做多波动率也不失为一种合理选择。

本篇聚焦中,我们重点分析海外疫情蔓延可能对国内经济产生的影响,主要包括四个途径:(1)一般货物贸易;(2)服务贸易:(3)影响全球产业链——加工贸易;(4)金融市场联动反噬实体经济。

▌ 疫情冲击下,全球总需求可能下降从而负面影响一般货物出口

疫情冲击下,全球总需求会下降。数据上看,我国出口增速与全球三大经济体(美国、欧盟、日本)的PMI数据走势高度一致,在2019年年底时,PMI已经有转好迹象,主要源于中美贸易摩擦缓解和全球货币政策的宽松支持。疫情冲击成为影响全球总需求的新增变量之后,在接下来的几个月可能会导致PMI再次走弱,从而减少我国的一般货物出口。

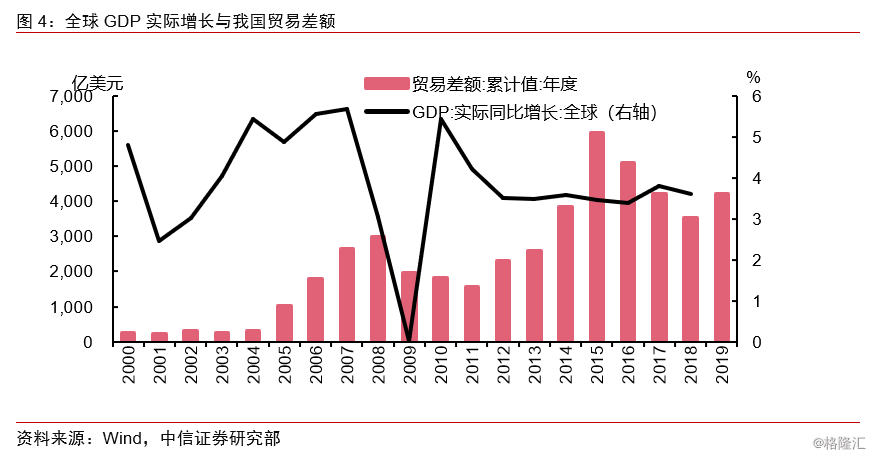

不过,需要注意两点:(1)出口和进口的走势变化一般是非常同步的,这也反映出全球经济与中国经济的关联程度越来越深化,因此如果出口和进口同步走弱,货物贸易的顺差的减少幅度可能就不如出口本身的减少幅度那么大,结合历史数据来看,在全球出现风险事件经济增速全面回落的年份,贸易差额一般并不会因此出现逆差或较为极端的大幅回落;(2)如果全球疫情大规模蔓延,那么在中国以外地区生产受到影响的情况下,可能因为替代效应增加对我国出口的需求,这种替代效应可能也会部分抵消全球总需求下降的负面冲击,这与中美贸易摩擦的逻辑正好相反,后者是由于关税壁垒和贸易环境的不确定性从而产生我国出口被其他生产地区替代的可能。综合来看,通过一般货物贸易途径对经济的负面影响还需要继续关注后续海外疫情的变化,但负面影响程度也不宜过度高估。

▌ 若疫情持续蔓延,对服务贸易的影响可能是减少逆差

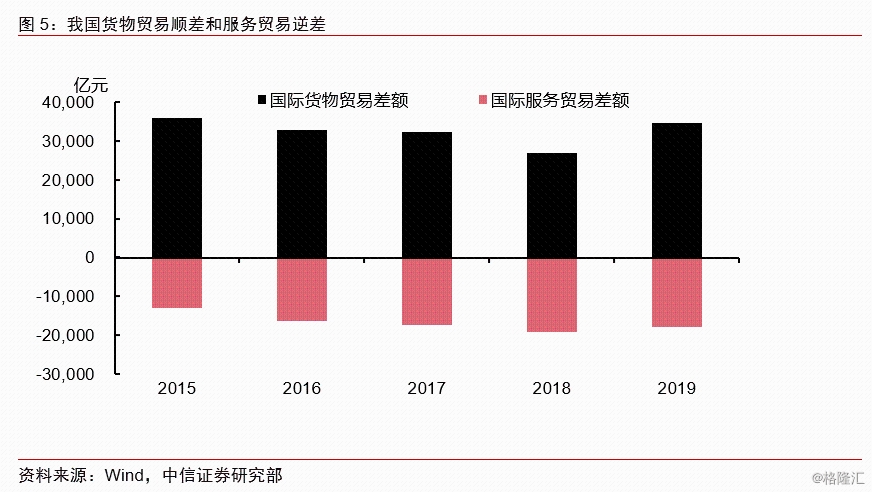

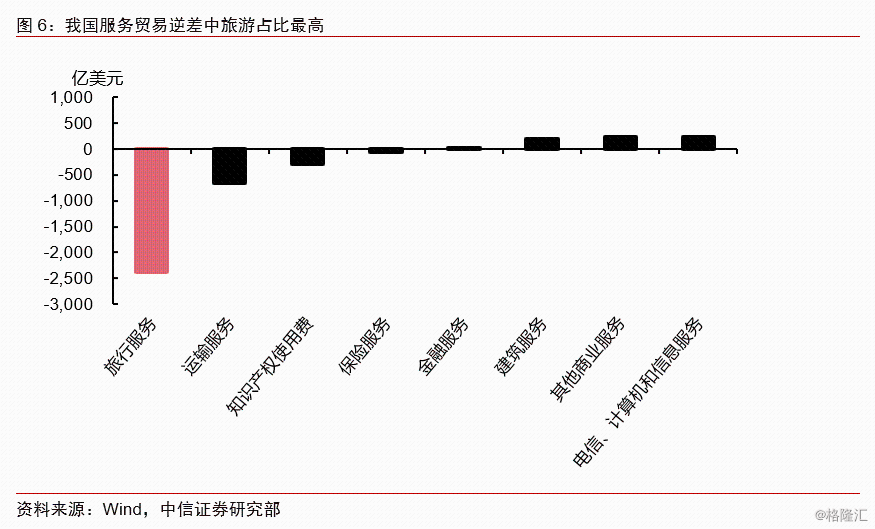

由于货物和服务贸易净出口均影响我国GDP,因此服务贸易不可忽视。目前我国的情况是,服务贸易存在大额逆差,最为重要的逆差来源是旅游。

旅行服务在服务贸易的进出口中均占据重要地位(2015-2018年,商务部统计数据显示,旅行项目逆差占服务贸易逆差的 90%左右),而若疫情在海外蔓延会使得跨国旅行服务需求热度急剧下降,从而带来服务贸易量和逆差的下降。如果国内疫情控制的较好,而海外疫情持续扩散,那么居民原本计划的出国旅行其中一部分可能转变为境内旅行,前者拉动境外经济体的GDP,而后者拉动国内经济的GDP。因此,旅行服务贸易量和逆差的下降对我国的GDP是正向影响的。

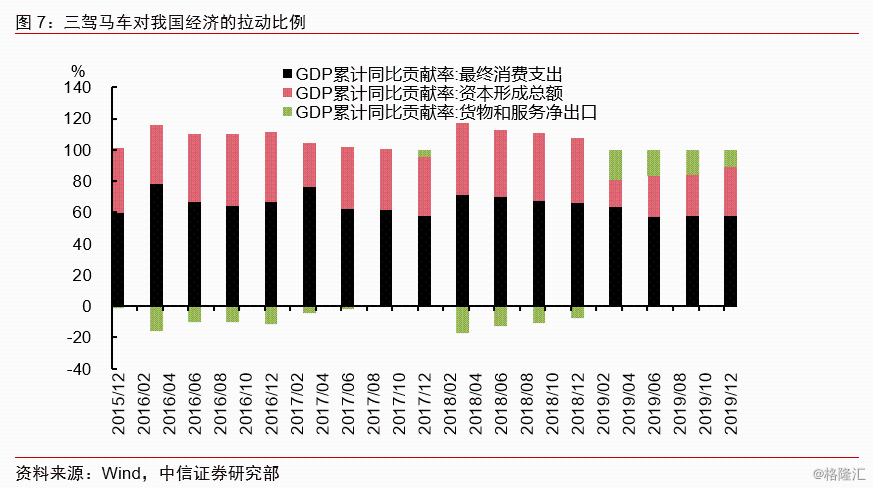

综合货物和服务贸易两个方面来看:第一,出口和进口同方向变动,货物贸易净出口的下降幅度不宜过度高估;第二,服务贸易本身是逆差,若海外疫情带来冲击,结果可能是逆差的减少,对GDP存在正向影响;第三,从支出法结构来看,三驾马车中消费和投资对GDP的拉动占据绝对比例,当前我国经济的驱动因素已经由内需主导,因此货物和服务贸易即便贡献下降,可能也不会实质性改变后续经济的基本面。从这三点逻辑来看,我们暂时没有必要对后续的经济走势预测作出进一步调整,但是我们仍然需要持续关注后续海外疫情的扩散情况。此外,虽然这两个途径对经济基本面的影响仍较为可控,但是另外两个途径对经济影响的风险需要重点关注,即全球布局的产业链(加工贸易)和金融市场联动。

▌ 全球产业链受冲击下,加工贸易以及相关产业的风险值得关注

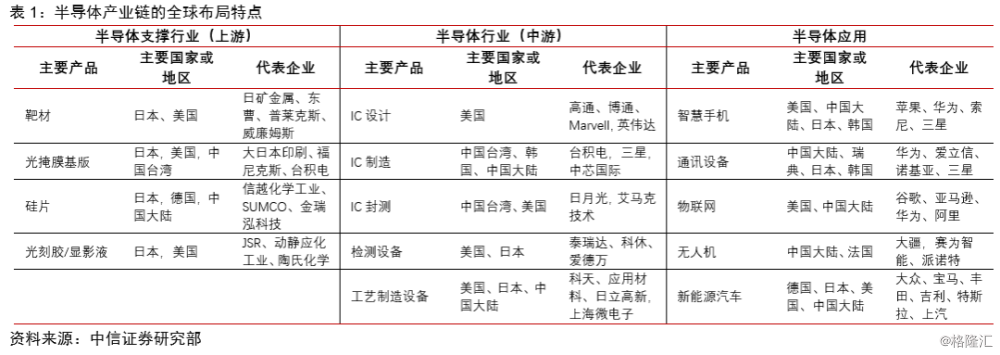

海外疫情的蔓延可能会冲击泛半导体、汽车等全球布局的产业链,这些产业链由于全球布局的特点,上下游任何一个环节受到影响都可能对整个产业链产生负面冲击。以半导体产业为例,上下游产业主要的生产基地遍布美洲、亚洲、欧洲,无论是国内疫情的爆发还是海外疫情的蔓延,都会通过外溢效应影响这样的产业。

从宏观层面来看,这种全球布局的产业链在我国集中表现为加工贸易的占比较高。2019年,我国来料加工装配贸易和进料加工贸易两者占总贸易量的比重,出口为29.4%,进口为20.1%,大进大出的贸易结构正是我国深度参与全球产业链分工的印证。如果海外疫情持续发酵,在冲击加工贸易可能减少净出口和增加值的情况下,还可能扩散影响到与加工产业链配套的国内产业,比如为半导体加工出口企业提供原材料、辅助材料的企业以及为企业提供生产性服务、为员工提供生活性服务的服务业企业。

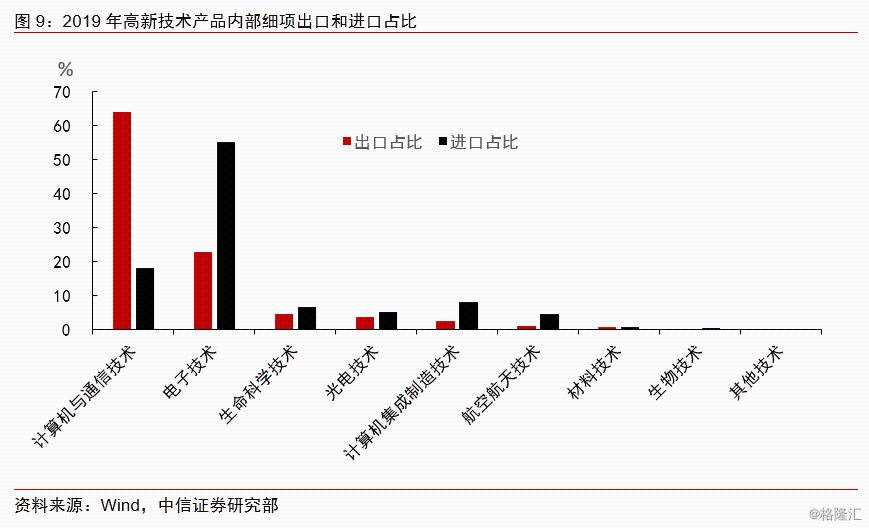

与我国这种贸易结构比较相关的两个统计口径是高新技术产品和机电产品,2019年两者在总出口中的占比分别为29%和58%,在总进口中的占比分别为31%和44%。从这两个统计口径的内部分项占比来看,以电子和信息技术为代表的高新技术产品尤其符合加工贸易的特点,比较具有代表性的模式是进口电子元器件,然后通过加工组装出口通讯和计算机设备。这种与加工贸易密切相关的产业链在疫情冲击以及次生冲击的影响下需要持续关注。

▌ 金融市场的联动性也可能反噬经济

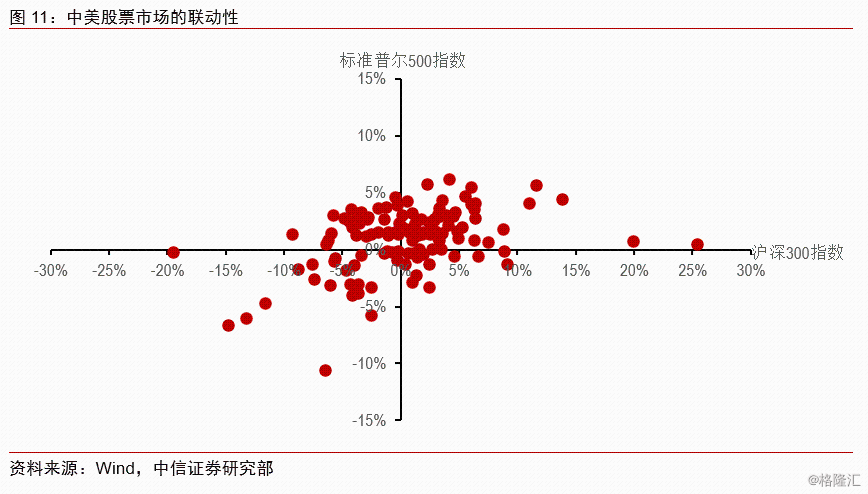

从全球资产联动的角度,海外市场的一些信号已经开始显示风险,这对国内的金融市场可能会产生扰动。实质上,近年来全球金融市场的联动性或许还要强于实体经济的联动性,如果海外全面进入了避险交易模式,那也会影响国内的资本市场预期。我们以中美股市进行统计,发现中国股市独立上涨行情的情形非常少(图11中第四象限),更多时候呈现同涨同跌的特点。

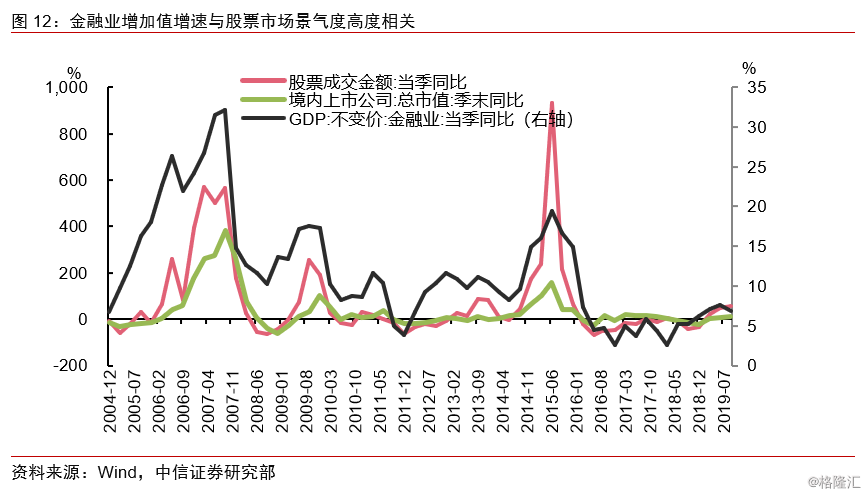

金融市场的景气程度也会反过来影响实体经济。一方面,从金融业增加值的角度,其同比增速与反映证券市场景气程度的交易量、总市值同比增速高度相关;另一方面,金融市场的热度下降,风险提升,也会制约实体经济的融资需求。总的来说,通过金融市场联动影响实体经济的途径虽然较为间接,传导过程比较长,但是仍然需要重点关注。

我们总结了海外疫情可能影响国内经济的四个途径,从一般货物贸易和服务贸易的结构来看,预计净影响是可控的,但也要持续跟踪海外疫情是否会出现超预期的恶化。虽然目前还没有必要进一步下调全年经济预测,但对于海外疫情通过加工贸易(全球产业链扰动)和金融市场联动产生的负面影响需要给予充分重视。