下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

1、疫情对全球经济供给的影响是大于需求的,其原因是当前疫情比较严重的经济体多为净顺差国。

2、因此,全球化产业链被撕裂的风险应该是我们接下来重点考虑的内容:

1)全球产业链条可以分为三个层次:美欧英是以服务业为主要输出的经济体,中日德意是以中高端制造业为主要输出的经济体,而其他国家则总体主要输出上游产品;

2)经济发展越充分的经济体,往往会在产业链中占据更高的位置。

3、目前显著暴露在疫情风险之下的品种是:机械、交通设备、原油燃料:

1)第一个重要的环节是中国出口的核反应堆、锅炉、电机电气,这会导致全球的制造业投资、电力生产出现困难;

2)第二个重要的环节是德日生产的整车设备,这会对美国为主的汽车销售产生影响;

3)第三个重要环节是原油,原油也是一个贸易转移力度极大的品种,原油本身的供需结构极不均衡,且下游辐射的面积极大。

4、但我们谈论全球供应链的破坏,也是要分场景分品种的:

1)以原油为例,至少当前其需求走弱要更猛一些:原油的五大需求经济体各自都正在受到疫情的影响,而受疫严重的伊朗在原油产量上占比并不高(3.6%);

2)但原油供应链在后续是存在被冲击的可能性的:一旦疫情从伊朗传染到中东其他地区,且中国需求缓慢恢复,原油的主要矛盾会转回供给侧。

5、需求的破坏和全球供应链的破坏都是不稳定的逻辑,后续这两个逻辑可能随时切换,这也会导致行情的高度不稳定:

1)疫情全球化的初期,市场自然会去交易需求的下行及货币宽松;

2)在疫情传染的不确定性的图景下,一旦主要矛盾变成了供给,则价格上升可能同样制约货币政策的空间,且扭转利率的方向;

3)令人棘手的是:这个逻辑变化的拐点又是一个极为难抓的东西,在不确定性巨大的前景下,利率债我们应多看少动。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离

◆◆

正文

◆◆

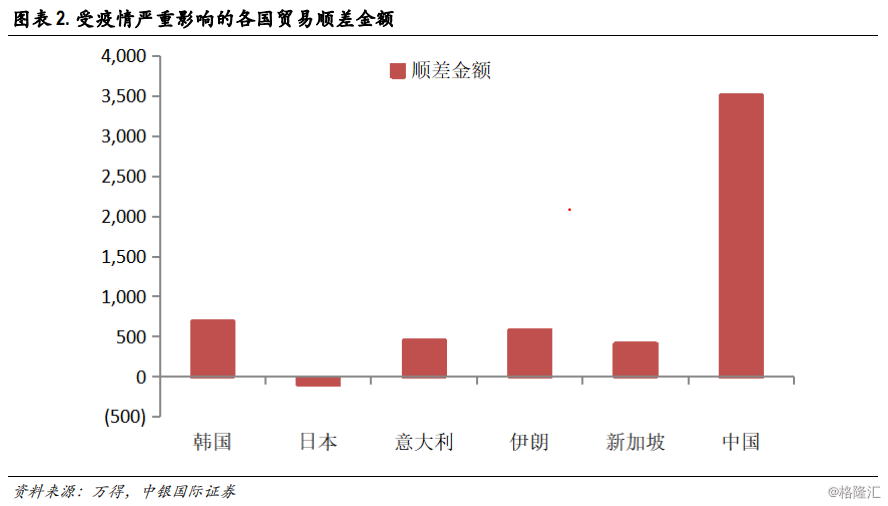

这次疫情所带来的供给冲击是大于需求的。疫情全球化理应使得经济供需同时向下调整,但需求或供给哪边调整的幅度更大,取决于疫情严重的经济体的顺逆差情况:疫情冲击顺差国会影响供给,而冲击逆差国则会影响需求。当前除了中国之外,韩国、日本、意大利、伊朗、新加坡的疫情同样严重,而除日本略为逆差外,其余均为净出口国家。

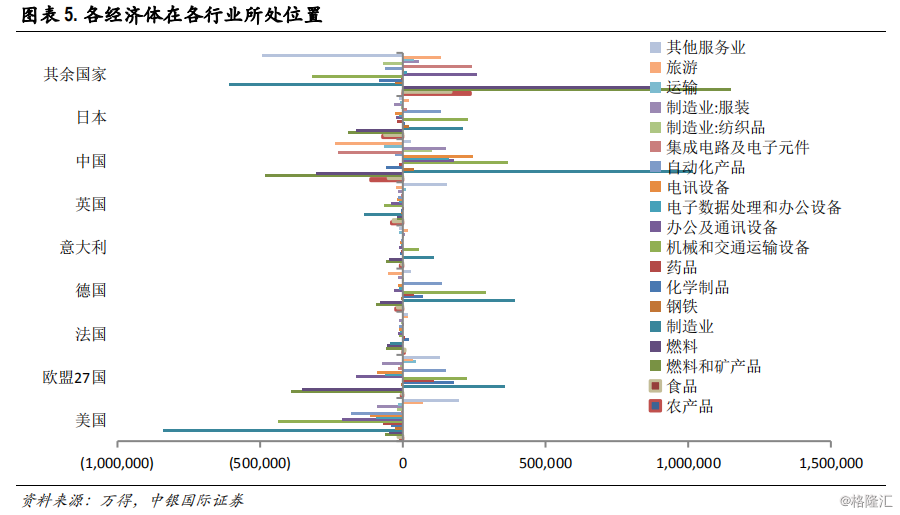

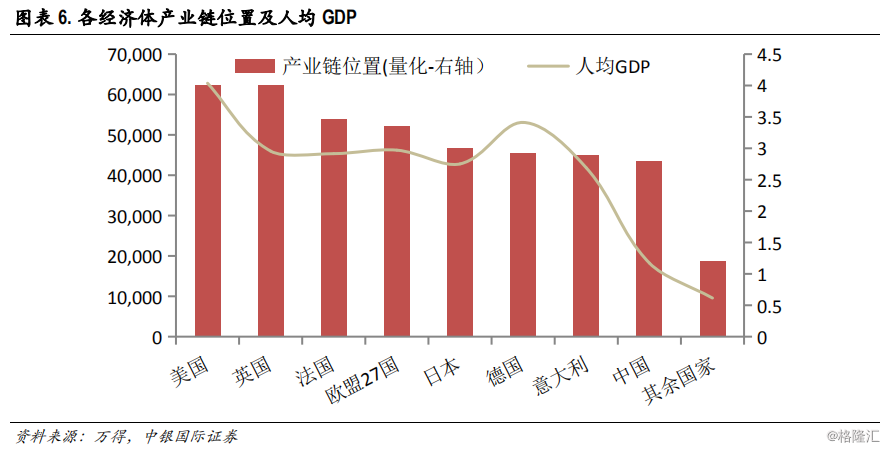

既然供给冲击要略大一些,全球化产业链则会受到一些撕裂的风险。当前全球已经呈现出一条清晰的产业链:美国、欧盟27国(法国)、英国是以服务业为主要输出的经济体,中国、日本、德国、意大利是以中高端制造业为主要输出的经济体,而其他国家则总体以上游产品为主要输出标的。决定各个经济体在全球产业链中所在位置的是其经济发展的水平,经济发展越充分的经济体,往往会在产业链中占据更高的位置。

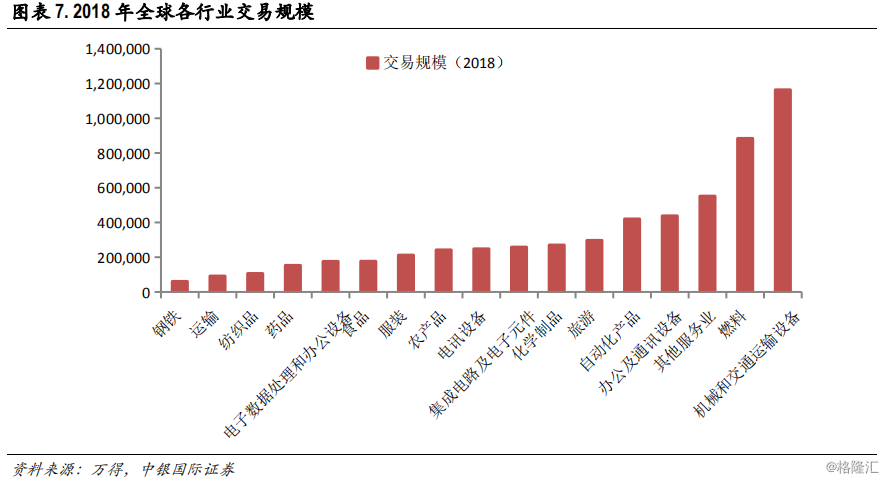

产业链的断裂风险具体体现在:一旦某个产业链的其中一环因疫情而梗住,那整条产业链便存在停滞的可能。从具体品种的交易规模来看,目前显著暴露在疫情风险之下的品种是:机械、交通设备、原油燃料。

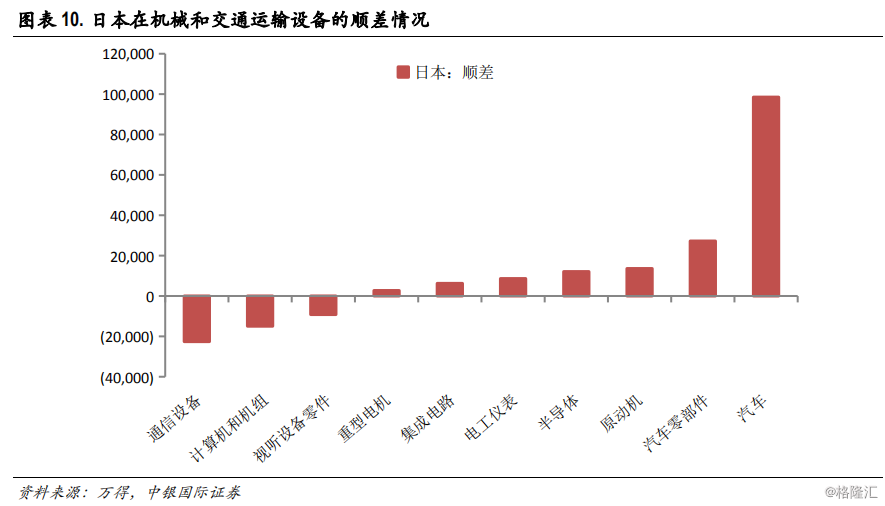

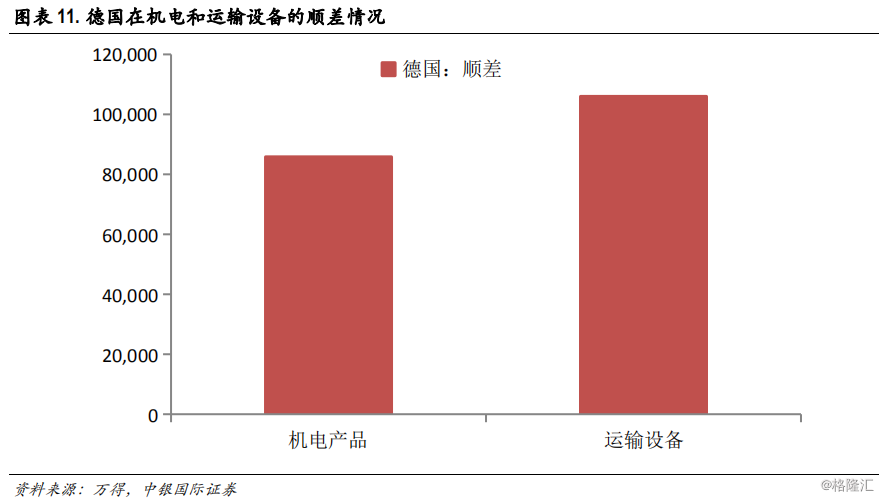

1)一旦中国输出机械受阻、德日输出交通设备受阻,将对全球的电力、制造业及汽车产业构成影响。中国的主要输出品是核反应堆、锅炉、电机电气,其下游是电力及制造业(冶金、机械、化工、纺织、水泥、船舶、汽车);德国及日本则更多以汽车及运输设备出口为主,一旦这些出口商品在供应上出现困难,则可能会导致全球的制造业投资、电力及汽车销售产生困难,而从逆差角度来看,美国在这一链条下可能会受到相对大的影响。

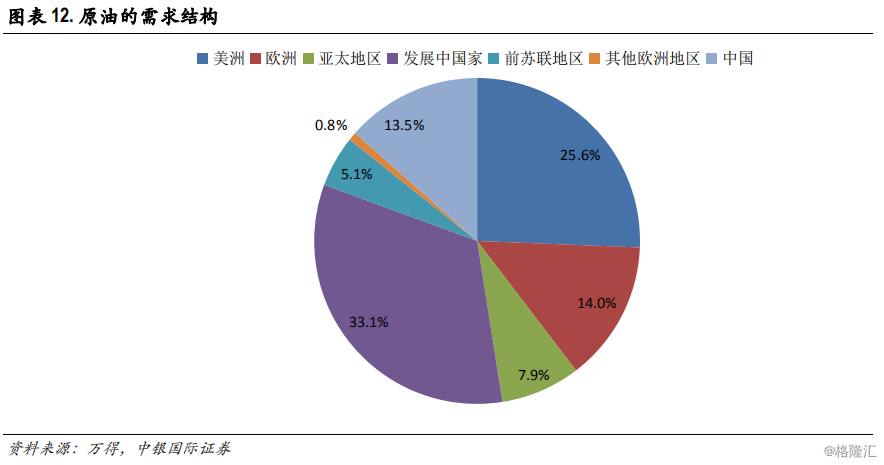

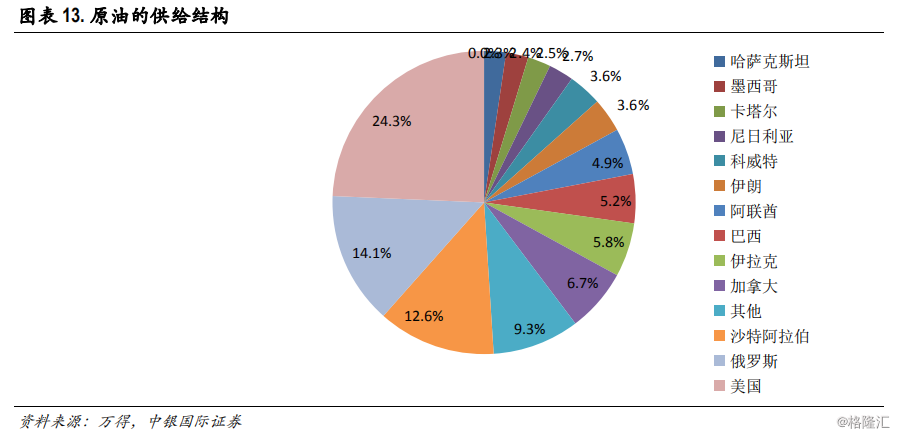

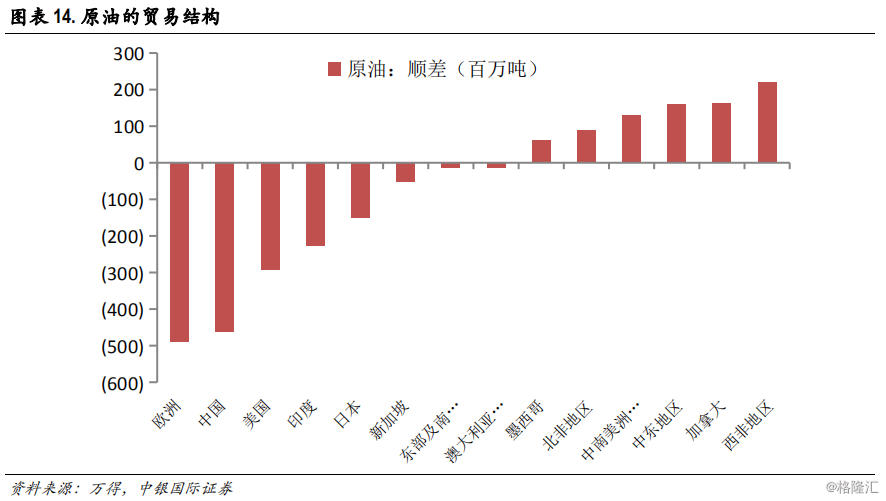

2)原油同样如此。从全球原油的供需来看,其供需结构极不均衡。发展中国家、美国及欧洲是原油的主要需求方,而主要产出方来自于美国、俄罗斯以及以沙特阿拉伯为代表的欧佩克。对于主要经济体来说,在原油贸易上一般都是净逆差的,美国、欧洲、中国、印度、日本是原油的五大净逆差国。尽管美国原油产量偏高,但其巨大的需求导致美国在原油上依然是大量净进口的状态;而西非、中东及加拿大是三大原油净出口地。

比起机械及交通设备来说,原油的下游辐射得更广。原油的下游主要是石油炼制(产品主要为汽油、柴油)及石油化工(产品主要为乙烯、芳烃及下游),原油的终端产品与全球大部分工业品的生产有关,全球的宏观增长情况都与原油的需求有比较相关的关系。当前疫情影响较大的伊朗一旦原油产出减少,可能会加大原油的供给压力。

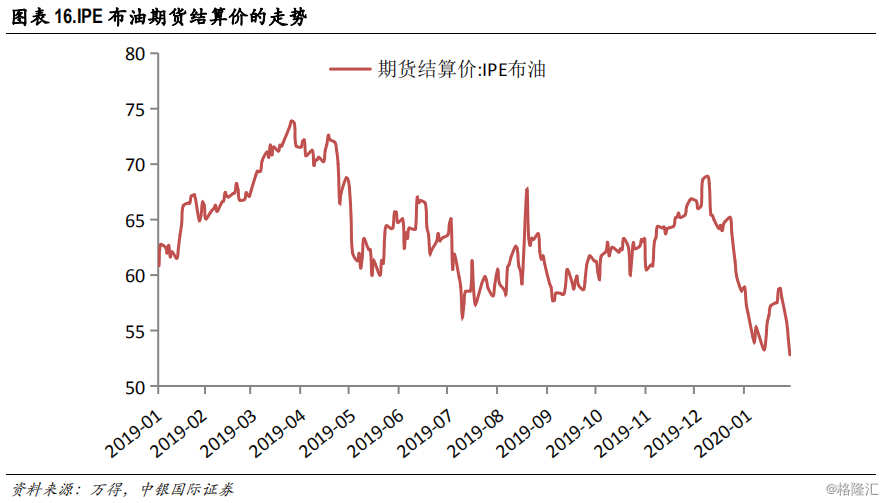

原油可能是一个个例,其产业链的冲击可能是弱于需求冲击的。当前从油价来看,市场似乎更多交易的是需求问题。首先,原油的五大需求经济体(中、欧、美、日、印度)各自都正在受到疫情的影响;其次,当前在原油净出口大国中,只有伊朗受到了一些疫情的情况,且伊朗在原油产量上占比并不高(3.6%)。

但我们不排除原油未来的逻辑会有从需求向供给的切换的可能性。逻辑的切换可能依赖于两个条件:其一,疫情从伊朗传染到中东其他地区并非不可能,而中东地区可以占到全球原油产量的近30%,如果这一情况发生的话,那原油的供应会存在更大的冲击;其二,一旦中国随着疫情过去,需求缓慢恢复的话,原油的供需矛盾就面临着反转的可能。

疫情全球化的初期,市场自然会去交易需求的下行及货币宽松,但这个逻辑似乎是不稳定的。在疫情传染的不确定性的图景下,我们可能随时面临供需矛盾的切换,一旦主要矛盾变成了供给,则价格上升可能同样制约货币政策的空间,且扭转利率的方向,而一旦考虑了这个变化,变化的拐点又是一个极为难抓的东西。利率债我们还应多看少动。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离