下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

周六统计局公布了2月PMI数据,其中制造业PMI为35.7%,环比下降14.3个百分点;非制造业商务活动指数为29.6%,环比下降24.5个百分点。具体来看:

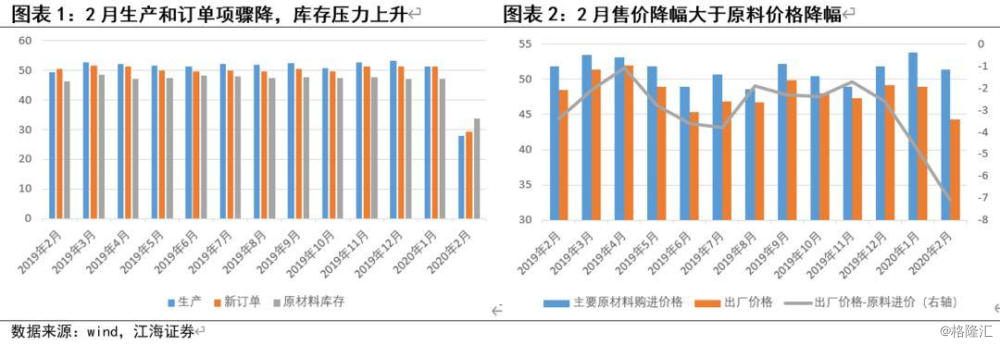

1、受疫情影响,经济生产活动停滞。2月生产项环比下降23.5个百分点至27.8;企业订单大幅下滑,但订单降幅小于生产项降幅,新订单和新出口订单项分别环比下降22.1个百分点和20个百分点。2、虽然生产和采购都有减少,但订单下滑和运输受阻导致企业销售不畅,企业库存压力被动上升,2月原材料库存环比下降13.2个百分点,降幅远小于生产项降幅,同时产成品库存不降反升0.1个百分点,比如节后钢铁行业库存创新高。3、价格方面,2月出厂价格和原材料购进价格项分别环比下降4.7个和2.4个百分点,售价降幅大于原料价格降幅,企业盈利被动压缩。

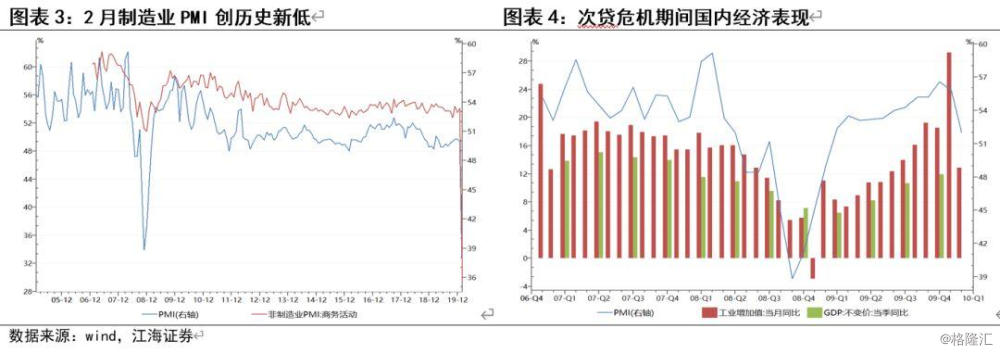

上述因素直接导致2月制造业PMI35.7%创2005年有数据以来的新低,次低值为2008年11月38.8%。2月以来随着疫情不断得到控制,政府也出台各种扶持政策鼓励企业复工。全网旅客发送量持续攀升,目前央企和大型企业复工率较高,而中小企业,尤其是服务业复工率依然偏低。另一方面,海外疫情蔓延较为严重,韩国、意大利、伊朗等重灾区还没有得到控制,全球疫情蔓延和全球经济增速下滑无疑也会对国内产生负面影响。因此从读数上来看,随着国内复工,3月PMI可能快速回升至50左右,但经济活动绝对水平距离前期正常水平还需要时间,这也需要关注后期海外疫情蔓延情况以及国内财税政策和货币政策出台的扶持政策。

非制造业方面,2月服务业和建筑业商务活动指数分别环比下降23个和33.1个百分比,二者受疫情负面影响都较大。除金融业和电信互联网软件业之外,其余服务业2月商务活动指数都处于收缩区间,交通运输、餐饮、旅游等行业受到的负面冲击更大。当前经济结构对服务业依赖性较高,这也是和03年非典期间不一样的地方,后续如果服务业复工困难,居民外出消费意愿不高的话,服务业依然有压力。虽然建筑业也受到较大冲击,但随着政府及时出台政策扶持工地开工,2月建筑业中土木工程建筑业业务活动预期指数为51.8%,保持在临界点以上。

整体而言,2月制造业和非制造业PMI降幅超预期,其中制造业企业产需、库存压力和盈利压力都明显加大,非制造业中建筑业PMI降幅大于服务业。国内而言,一季度经济坑可能比市场预期更深。随着政府出台各种扶持政策鼓励企业复工,后续经济活动将会逐步回归正常,但未来仍需要关注居民外出消费意愿、后续政府出台扶持政策以及海外疫情蔓延情况,这将决定经济是V型还是W型。