下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

无比恐慌的一周终于挨过去了,然而全球资本市场在疫情的恐慌下却一遍惨烈收场。

截至周五海外市场收盘,美英法德等主要国家股票指数均跌超11%,创下2008年金融危机以来的最差一周表现。亚太地区的日经指数跌9.6%,韩国跌逾8%。而大中华地区A股跌超5%,港股跌超4%,无论哪个地区市场,同样遭受了严重回撤。

美国股市方面, 周五晚三大指数收盘涨跌不一,道琼斯指数下跌357.50点,跌幅1.39%,报25409.15点;标普500指数下跌24.60点,跌幅0.83%,报2954.14点;纳斯达克指数上涨0.90点,涨幅0.01%,报8567.37点。

盘面看,以道指为例,指数再跑跌看2%后一度快速下挫,盘中则再度暴跌千点,跌幅一度超4.2%,接近2019年6月的最低点。后在资金抛压减弱下稍微有震荡反弹,最终跌幅有所收窄。

欧洲市场方面,周五继续遭到血洗。其中,英国富时100、法国CAC40、德国DAX、跌幅均超过3%,欧洲斯托克600指数本周累计下跌12.2%,创2008年金融危机以来最大单周跌幅。意大利指数跌2.67%,本周下跌11.3%,为2011年以来最大单周跌幅。

VIX恐慌指数,在连续几日的疫情猛增刺激下,指数迅速飙升,虽然昨晚指数冲高回落小幅收涨2.43%,但全周依然暴涨翻倍,十分恐怖。

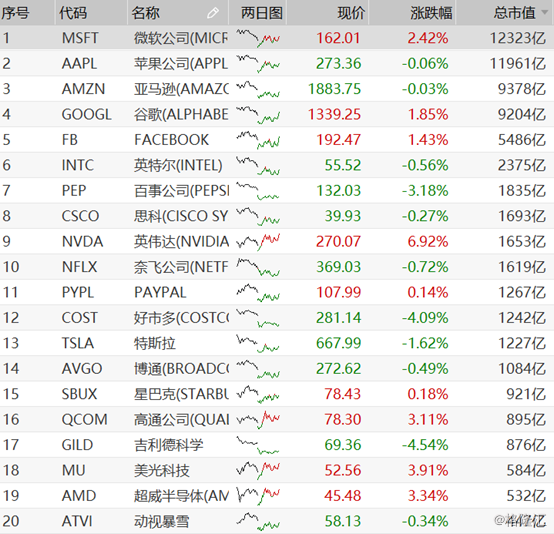

美股市场方面,明星公司周五整体涨跌不一,微软收盘反弹2.42%,总市值12323亿美元,超越苹果重回美股第一市值公司宝座。苹果微跌0.06%,亚马逊微跌0.03%,谷歌、FB分别占1.85%、1。43%,另外,芯片半导体的英伟达大涨6.92%,美光科技、超威半导体均涨超3%。而食品饮料巨头百事公司继续跌逾3%,好事多跌逾4%,肺炎疫苗概念的吉利德收跌4.54%。特斯拉继续收跌1.62%,股价回落到每股668美元。

能源股整体有所回稳,收市涨跌不一。其中,壳牌石油收涨0.18%,埃克森美孚明显反弹3.43%、康菲石油、EOG能源、西方石油分别涨2.59%、5.43%、2.96%。另外矿石巨头必和必拓大跌了4.4%,带动其他矿业股继续下跌。

金融板块全线惨不忍睹。其中,摩根大通再度重挫4.42%,美国银行跌2.16%,巴菲特公司伯克希尔哈撒韦收跌1.64%,、富国银行下跌超3%,美国运通、贝莱德银行、瑞银等均跌超2%。

交通运输板块整体继续下跌居多,其中航空股跌最惨,波音、达美航空均再度重挫4.25%,美国航空更是大跌7.52%,汽车股的通用、福特汽车微跌、法拉利反弹1.2%、塔塔汽车大跌5.66%。

中概股同样涨跌不一,但整体表现相对稍好。其中,阿里巴巴反弹1.5%,京东微涨0.29%,网易下跌1%,拼多多涨1.71%,唯品会大涨4.65%。教育股继续下挫,新东方大跌3.45%,跟谁学跌3.45%,好未来跌1.25%。另外,爱奇艺大跌8.15%,成为跌幅最惨中概明星股。

大宗商品方面,周五国际油价大幅收跌,NYMEX原油期货跌3.89%报45.26美元/桶,周跌15.2%,创2018年10月以来最大周跌幅,2月累计跌12.2%。布油跌3.36%报49.99美元/桶,周跌13.7%,创2016年以来最大周跌幅,2月累计下跌11.7%。

COMEX黄金期货收跌3.4%报1587.3美元/盎司,创近7年最大跌幅,周跌3.73%。

外汇方面,美元指数跌0.28%报98.133,周跌1.22%,创去年6月以来最大周跌幅,离岸人民币兑美元涨315个基点报6.9789,再回7以下。

海外疫情方面,截至最新数据,韩国目前共确认人数已达2337例,增速最快,日本目前确诊人数达938例,意大利新增确诊人数233例,累计确诊889例,伊朗目前确诊人数达388例,死亡人数达34例,是为海外国家目前肺炎病毒死亡病例最多的国家。另外,美国昨日新增2例,目前确诊人数62例。

整体看,海外疫情持续蔓延,还有更多的病例有待确诊,目前海外很多国家已经封闭人流量较大的公共场所,未来有可能继续关闭更多场所和进行出行限制,另外,海外多个国家已经陷入口罩短缺的局面,医疗医护供应将成为一大问题。

而对于股市方面,虽然从昨晚外盘情况看,恐慌情绪有所缓解,股市跌幅有所收窄,但依然不能掉以轻心,疫情扩散蔓延依然是左右市场表现的最关键因素,需紧密关注周末两天海外疫情的最新动态,这将对A股是涨是跌有重要影响。