下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据

今天又是股民悲伤的一天。

承接美股昨夜跌势,今日上证跌3.7%,深证跌4.8%,神创更是大跌5.7%。大盘与神创纷纷跌破2月17日(复工日)的开盘价。

从某种意义上,复工利好刺激的上涨已经全部被抹平。

这次持续接近一周的全球交替大跌,诱发因素是疫情在全球范围内的迅速蔓延。可以说,只要疫情在蔓延,恐慌性避险时不时就会来一轮。这是用脑门想想都会明白的。

一周之内,3次暴跌。

第一次是周二盘中:周二A股轻微低开后冲高,然而中午11点左右,突然大跌,创业板指跌4个点;但午后迅速反弹,尾盘甚至收红。这次,有不少人认为风险已经出清,开始抄底进场。结果被埋。

第二次是周三:这天A股冲高回落,大盘勉强收红,神创则走出了一条硬邦邦的大阴线。这次的反弹出现在周四。周四的盘面语言是缩量十字星,表明投资者开始谨慎,但成交量仍然超过了1万亿。

第三次就是今天了,高空抛物般,低开冲高回落扑街,再无悬念。而且到发稿时,欧洲股市继续暴跌,英法德三大指数跌幅都围绕在4%附近,且美国三大指数期货跌幅普遍在2个点左右,跌势没有丝毫企稳的迹象。

三次大跌,三次逃顶的机会,然而,你为什么总是在抄底,而且一次次抄在半山腰???

那就要问问,为什么在全球确诊人数在每天都在以大几百上千的数字蹭蹭蹭地时候,你就敢认定,每跌一次,风险就已经出清了呢?

1

全球疫情实况

有一张图,请大家多看几遍。

这是目前疫情比较严重的几个国家从发现第一例病毒之后的扩散速度,与中国的同期相比。

可以看出,伊朗、意大利、韩国等国家的同期增速都比中国快。韩国甚至已经出现指数化爆发的态势。

而这些国家,没有一个,有中国这样强有力的中央政府。意大利政府是多党派联合执政,伊朗此前元气大伤,而韩国大家更清楚,总统是高危职业。

此外,这些国家与中国差距更大的地方在于,他们无法具备从全国调集医护力量支援疫区的能力和机制。

因此,当前令资本市场担忧的,并不是这些国家出现疫情,而是他们的体制、医疗资源、组织形式以及政府力量与中国相比的相形见绌。中国如此,疫情尚笼罩了湖北并威胁全国;那么对于这些国家而言后果很难设想。

一旦疫情波及多个国家,那么全球航运、商旅、贸易、物流都要停止,这不是闹着玩的。之前怕中国被世界列为疫区,现在是怕除了中国之外世界哪里都是疫区:任何一种情况,对于世界工厂的中国,以及需要中国商品的世界,都是重大打击。

所以到现在,这次疫情已经演变为对经济全球化与国际分工合作的严峻挑战。

我们前期批评中国股市“今朝有酒今朝醉”,事实上全球市场何尝不是如此。以标普500指数为例,在2月3日开始中国因疫情而不得不将复工日期一推再推的时候,国际股市在干什么?

在狂欢,在幸灾乐祸,在没心没肺地创新高,在天真的认为切断与中国的人员物资交流就高枕无忧了!

当时许多忧国之士将此解读为全球市场对失去中国产业链进行的一次极端压力测试,而股市的反应是能够扛得住。事实上,人类低估了这次疫情,而把自己想得太牛逼了。

2

两个危险的信号

除了疫情的实况,市场更加惧怕的,实际是疫情带来的全球经济总需求的放缓。而这一点上,从近期的市场上已经反应出来了。看两张图:

第一是波罗的海干散货指数(BDI)。

波海指数从去年9月份触及高点(2518点)之后开始调头向下,到今年2月初跌只低点411点。

波海指数一向被认为全球航运的晴雨表,是周期的先行指标。这个东西持续下跌局部探底,预示着全球总需求的放缓。

另一个指标是原油价格。

北海布伦特原油价格从1月初的局部高点72美元/桶,经历了两个月的下跌,今天跌破50,发稿时价格为49.85美元/桶。

如果拉长周期来看,这一波的低点已经跌破2018年底油价的局部低点50.22美元/桶。

油价是全球经济活动的后滞指标,往往在经济活动过热之后明显上涨。例如2010/11年、2017年这两波大涨,都是在经济繁荣的后期出现的。而目前油价开始下跌,说明全球经济放缓的趋势已经初步确立。

更为令人揪心的是,波海指数与油价这两个指标的变动,都是先于疫情出现的。也就是说,并不是,或者说不都是疫情导致全球总需求放缓的预期。

疫情之前,指标已经反应出来了,但大多数人还在狂欢、还在掩耳盗铃、还在享受货币狂送营造的羊水般的温柔乡……是疫情,把冷冰冰的现实以暴力的方式呈现到人类面前。

同样冷峻的是经济周期,是不以货币政策为转移的;货币可以延缓周期,但不能消灭周期。于是,股市与经济的背离,总要以一种终极方式去完成它的回归。

疫情只是神助攻。

3

历史重演?

2018年初那次全球市场剧震,许多人记忆犹新。XIV这只做空波动率的产品一夜之间从90多跌到5块,一个躺着赚钱7年的生意一夜之间全部回吐,令人唏嘘不已。

看看这张图~

许多人把这次全球市场剧震与2018年初做对比。有几大相似之处。

1 前期大涨

2018年初大跌之前,美股经历了9年的牛市,而A股在2015年之后颤颤巍巍两年半,终于在那个寒冷的1月跑得顺畅了,“14连阳”;就连向来以“小三市场”的港股,恒指那一年也是光头光脚大阳线,牛冠全球。随后就引来了剧烈的调整。

这次,也是差不多的戏码。A股在2月3日开市之后受流动性充足、禁足无聊、以及人心思涨和赚钱效应等因素,持续大涨。上证综指涨幅超过10%,而神创更是超过了30%。随后大跌调整就来了。

虽然说不是每次持续上涨之后都有大跌,但在风险因素聚集的时期与经济基本面背离的大涨,以及由此积累的天量获利盘,一旦资金获利出逃,就会引发踩踏。

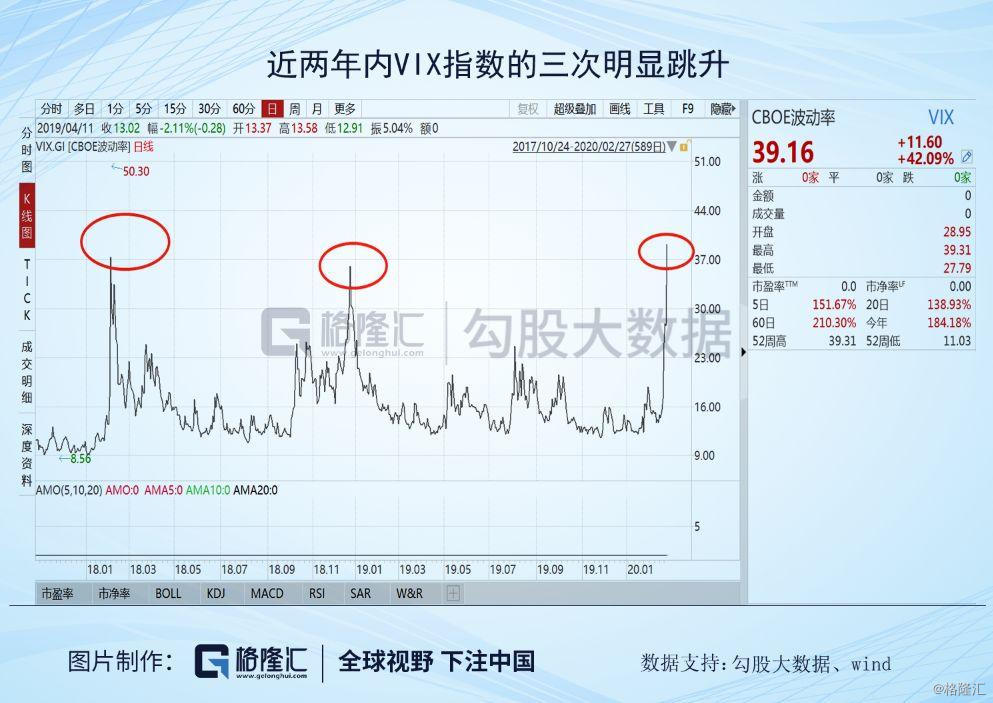

2 VIX跳升

隔夜Vix升至39.16,这是近两年来仅次于2018年初的高位,超过2018年12月美股剧烈下跌时的高点。

且这次与2018年初不同的是,从盘面来看,2018年初Vix在交易盘间已经开始回落了,而隔夜Vix是持续上升,以最高值收盘。说明风险因素没有在盘中出清。目前美股三大指数期货继续大跌则印证了这一点。

这两次时间节点、前后剧本、以及重要指标上有某种相似的大跌,似乎在提示我们,这两次大跌其实是同一件事。

再看一眼油价。

2018年初那次大跌之前,原油价格经历了两年的持续上涨,从2016年初的27多涨到接近70多。与油价几乎同步的是美联储的利率,经历了从2016年第一次加息之后2017年的持续4次加息。

我们知道,油价和利率代表经济运行的成本。在成本持续提升的情况下,股市反而大涨,这种背离以2018年初那次大跌,以及随后贸易摩擦,新兴市场货币震荡,转为跌势。

油价冲击与利率冲击(rate shock)在2019年逐渐偃息,黑天鹅事件频发,经济开始掉头向下。2019年下半年,全球加息的最后一个堡垒——美联储——开始实施宽松,预示着上一轮紧缩周期结束。

但宽松救得了资产价格,却救不了经济。经济与股市价格的背离,需要一次终极的调整。

这一次,就是这迟来的调整的体现形式。疫情只是神助攻!

4

想抄底?别急!

前文提到,在疫情开始之前,总需求放缓的趋势已经出来了,波海指数跌了半年,油价也开始掉头向下。这些都是明确的指标,股市反应太迟钝。

甚至说,如果没有这次疫情,也许股市的狂欢还会继续,纳斯达克还再没心没肺地创新高,A股科技股的疯狂派对与不会这么快有人来收酒杯。

眼下,我们这边的周末来了,而美股还有一个交易日要硬着头皮扛。周末效应与对疫情的担忧,美股今天仍然是double kill。一个周末之后,按照一阶导数推算,韩国的确诊人数就会逼近5000,意大利也是3000左右的量级,伊朗的死亡率也会居高不下。

因此,下周一你能期待发生什么好事吗?如果有好事,最起码也是周二了吧。

但在这之后呢?

还是那句话:周期可能推迟,却不会消失。该来的,迟,早,会来。

所以,我之前的观点没有变,这次下跌不会这么快完事儿。想抄底?别急,再看看。