下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:内容小分队

来源:南方楼事

昨天(2月27日)深夜,一则“深圳二套房首付变3成”的消息刷屏了。

据自媒体报道,这是建行刚刚下发的通知:放松加按揭贷款政策。

实际上,这是建行为了扶持中小微企业和个体户,放松经营贷申请条件的举措。

但到了中介口中,却变成:重大利好,买房首付下降了!

南方楼事连夜咨询了建行个贷人士,其表示是刚出来的通知,但由于被误读,分行又让撤回了。

在此只想劝大家:清醒一点。

01

先来看看建行这个政策到底怎么回事。

从传出来的政策调整表格来看,这是一个名叫“抵押云贷”的产品。

建设银行的抵押云贷是专门为小微企业提供的经营性抵押贷款业务,用于生产经营需要。

如果这个表格的政策确定最终执行,那么放松力度不是一般的大:

1、取消刚过户房产不可抵押政策,即拿到房产证就可抵押了

2、取消原贷款间隔1年要求,并且抵押率从65%上调到70%

3、只要符合住宅类房产(如公寓 、单身公寓 、宿舍 、综合楼、 住宅 、公司住宅等)认定标准,一律按照住宅70%抵押率执行 。

4、商务公寓抵押率从40%调整为70%。

5、取消企业成立满1年的规定

也就是说,刚买完房过户、只要你有公司(哪怕刚注册),就可以申请二押,将房产评估价7成以内的余额贷出来。

除了申请容易,利息也低:普通客户年化率是5.27%,优质客户还能做到4.97%,比房贷还低。

鉴于是经营贷,因此受惠对象很明确:中小企业主或个体工商户。

经营贷款是以中小企业主或个体工商户为服务对象的融资产品,借款人可以通过房产抵押等担保方式获得银行贷款,贷款资金用于其企业或个体户的经营需要。

也就是说,普通购房者是不能申请的。

假如你有公司可以申请,那批下来的贷款也不能用于房地产投资。

02

那么,大家在嗨什么?

原因很简单:新出台的放松政策里面有空子可钻。

经营贷只针对企业主?没事,立马现注册一个。

毕竟刚注册的公司也可以申请,不是法人或者股东也可以申请,只要有实控证明。

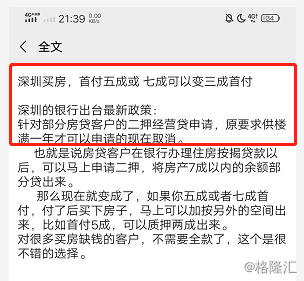

那么,首付怎么7成变3成呢?他们是这么操作的:

如果是二套房,在购房申请房贷时,需要先自行筹集5-7成首付。然后申请经营贷,大概一个月之后,银行7成抵押贷款就可以办下来了。这样把多余的首付也套出来了。

整体看下来,这简直就是变相给投资客的“大礼包”。

图源:湾区大房子

南方楼事只想说,这样支招的人太坏了!

由于疫情影响,不少中小企业主遭遇了巨大的经营困难。建行出台这样的政策,也是为了帮助中小企业和个体户度过难关。

然而,经过这样一轮传播发酵误读,该政策面临着夭折的处境。

南方楼事连夜咨询了数位建行个贷人士,得到的回应都是:

这是针对经营贷的政策,属于普惠范畴。不是加按揭,跟房贷也没关系。

有建行内部人士向南方楼事透露,深圳分行应该是和总行申请到了政策,不想引起太大的反响。但由于有客户经理提前发出来了,分行已经让撤回了。

还会不会继续执行,暂时未知。

可一旦被作为投资客炒房加杠杆的工具,大概率就是会凉,毕竟这是与央行政策相违背的。

2月19日,央行发布的2019年第四季度中国货币执行报告中,再次重申,坚持房子是用来住的、不是用来炒的定位,不将房地产作为短期刺激经济的手段。

随后,人民银行刘国强副行长接受了《金融时报》专访再次强调:房住不炒仍是当前调控政策主导方向。

南方楼事只想很认真地跟大家说一句:

请冷静一点,别总想着炒房,给真正的刚需留点活路吧。