下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小浪

来源:公司资本论

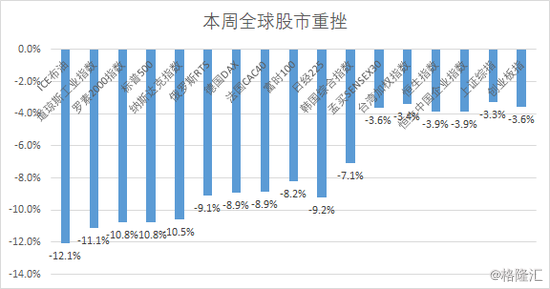

隔夜欧美主要市场再次暴跌,投资者担心疫情将打击全球经济。本周以来,布油、道琼斯工业指数、标普、纳斯达克指数集体暴跌逾10%。欧洲三大股市也跌9%左右,日经指数跌逾9%,韩国综合指数跌7.1%,中国股市跌幅在4%以内。仅美股股市本周市值已经蒸发近5万亿美元,相当于蒸发了一个港股体量。

美股暴跌3200点,市值蒸发38万亿港元

新冠肺炎疫情扩至全球,投资者忧虑美国以至全球经济均受打击,拖累美股周四(27日)急剧下挫,3大指数以近全日最低位收市。道指收报25766点,跌1190点或4.42%,连挫6日,累计下泻3581点,已经由近期高位累挫逾一成,进入调整区间。本周道指跌3225.77点。

标指和纳指亦陷入调整,其中,标指周四收报2978点,跌137点或4.42%;纳指收报8566点,跌414点或4.61%。如果以点数计,道指和标指均录得有史以来最大单日跌幅!

科技巨头微软预警,于3月底止的第3财季,其包括视窗业务的个人电脑业务,可能无法达到之前的收入预测,原因是新冠肺炎爆发令供应链受阻。微软股价全日急跌逾7%。

其他科技股几乎全线下挫,苹果公司和亚马逊分别收跌6.54%和4.81%;Netflix收跌1.99%。电动车生产商Tesla重挫12.83%,收报678.85美元。

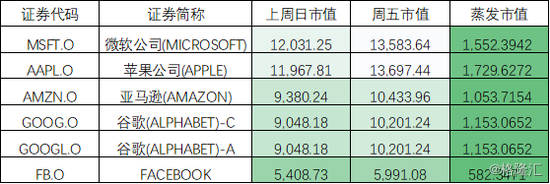

据新浪港股统计,美股本周市值从48.4万亿美元减少为43.5万亿美元,本周四天市值蒸发4.88万亿美元,折合34万亿元人民币,折合38万亿港元,比港股总市值还多3万亿港元。美国5大科技巨头本周市值蒸发6071亿美元,蒸发了一个阿里巴巴,日前阿里巴巴市值也只有5500亿美元。

全球股市普跌,避险资产再度升温

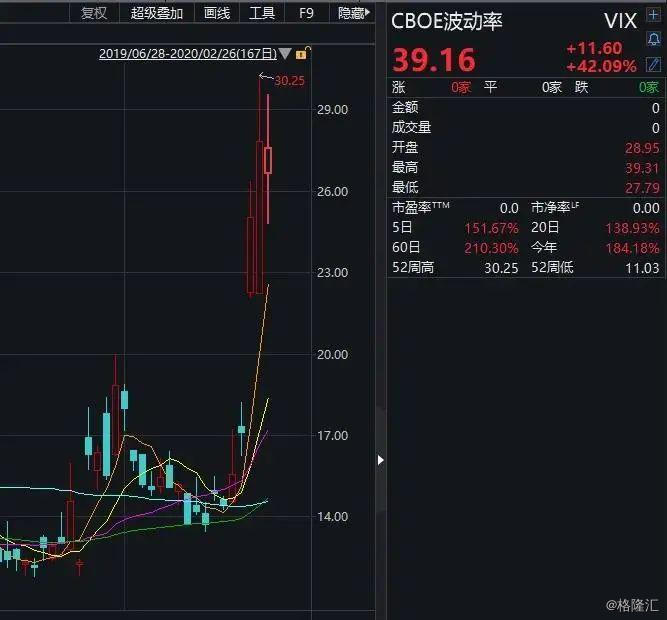

有着恐慌指数之称的波动率指数,美股CBOE波动率VIX指数连日暴涨,昨夜再度暴涨42%。

欧股全线走低。德国DAX指数跌3.19%报12367.46点,法国CAC40指数跌3.32%报5495.6点,英国富时100指数跌3.49%报6796.4点。

此前,亚太股市收盘全线下跌。韩国综合指数跌1.05%,报2054.89点;日经225指数收盘跌2.13%,报21948.23点;澳大利亚ASX200指数跌0.8%,报6657.9点;新西兰NZX50指数跌0.89%,报11437.17点。

国际油价全线下跌。NYMEX原油期货收跌4.9%报46.34美元/桶,创1月2日以来新低;布油跌3.45%报50.99美元/桶。

伦敦基本金属全线走低。LME期铜跌0.08%报5655美元/吨,LME期锌跌0.91%报2025.5美元/吨,LME期镍跌0.88%报12380美元/吨,LME期铝跌0.68%报1690.5美元/吨,LME期锡跌1.83%报16325美元/吨,LME期铅跌0.38%报1816美元/吨。

COMEX黄金期货收涨0.19%报1646.3美元/盎司,COMEX白银期货收跌0.64%报17.8美元/盎司。

长期美债收益率续创历史新低。3月期美债收益率跌7.1个基点报1.44%,2年期美债收益率跌10个基点报1.073,3年期美债收益率跌10.1个基点报1.056%,5年期美债收益率跌9.4个基点报1.073%,10年期美债收益率跌7.6个基点报1.266%,续创历史新低;30年期美债收益率跌6.8个基点报1.759%,续创历史新低。

纽约尾盘,美元指数跌0.75%报98.4154,创2月5日以来新低;欧元兑美元涨1.06%报1.1,英镑兑美元跌0.05%报1.289,澳元兑美元涨0.4%报0.657,美元兑日元跌0.76%报109.59,离岸人民币兑美元涨117个基点报7.0104。

沪指大跌2.5%,创业板指3日暴跌7.2%

今日早盘,此前避险资产的A股也随外围步入大跌模式,今日早盘,上证指数低开逾2%,创业板指低开近4%。题材股全面回调,超级电容、动力电池、国产芯片概念股跌幅靠前。

截至午间收盘,上证指数跌3.37%,报2890.56点;深证成指跌4.44%,报11021.72点;创业板指跌5.03%,报2086.24点。

Wind数据显示,截至2月27日,万得全A指数市值为68.19万亿元,上午该指数跌幅为3.98%,市值半日蒸发2.71万亿元。

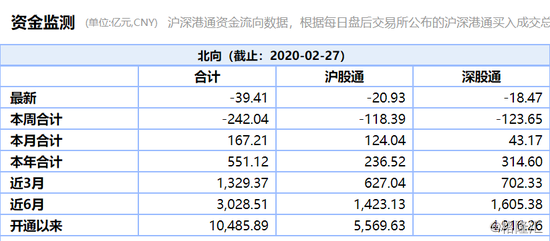

wind3678只股票逾3400只股票下跌,机构主力流出资金近250亿元,北向资金再度流出近30亿,本周外资流出近300亿。

电子、计算机、通信等高估值板块杀跌居前,电子大跌近6%,本周三日暴跌14%。计算机今日跌4.71%,通信跌4.79%。

Wind概念板块中,口罩概念一枝独秀。截至午间收盘,口罩概念板块大涨3.81%,抗核辐射概念板块跟涨0.41%。

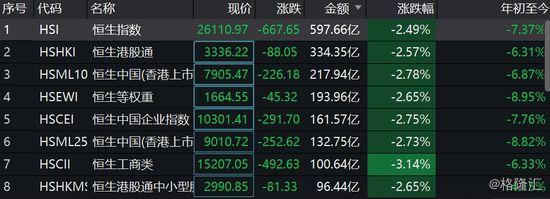

港股恐慌加剧,恒指重挫2.5%泻近700点

恒指低开1.98%,报26249.06点。恒生国企指数跌2.08%。蓝筹股全线下跌,能源、手机配件、汽车股跌幅居前,中海油跌超4%。九龙仓集团(0004.HK)复牌跌近14%。

隔夜美股科技股暴跌,苹果本周暴跌近14%,手机设备股暴跌。工业富联跌8%,瑞声科技、丘钛科技跌7%,长飞光纤、通达集团等跌逾6%。

明星科技股集体大跌,阿里巴巴跌2.14%,腾讯控股跌逾3%,美团点评跌逾3%,小米集团跌近4%,中兴通讯跌逾5%,联想集团跌逾4%。

特斯拉1月份在华新车注册量惨遭腰斩,特斯拉概念股在香港集体暴跌。其中,比亚迪股份大跌6.05%,赣锋锂业跌5.96%,中芯国际、华虹半导体等跌逾5%,洛阳钼业、比亚迪电子跌4%。

消费股集体暴跌,新东方在线跌8%,微盟集团跌近7%,比亚迪股份、吉利汽车跌6%,新秀丽跌6%,猫眼娱乐跌5%,周黑鸭、高鑫零售等跌5%。

此前强势股医药股集体大跌,阿里健康跌5.3%,国药控股跌5%,三生制药、锦欣生殖、白原生等跌逾4%。

全球超过20%地区出现疫情

据各地卫健委,除湖北外,昨日内地24个省级行政区划无新增确诊新冠肺炎病例;四川、广东等6省(直辖市)共新增确诊9例,其中四川新增4例,广东、安徽、江西、河北、天津各新增一例;西藏连续29天无新增,青海连续22天无新增,贵州、辽宁、甘肃连续11天无新增。香港新增确诊2例,台湾、澳门无新增病例。

海外疫情让人揪心,目前疫情已经蔓延到全球20%的地区。据wind统计,截至发稿,格鲁吉亚、挪威、北马其顿、罗马尼亚、巴基斯坦、爱沙尼亚、丹麦均出现首次确诊新冠肺炎病例。海外意大利、韩国、伊朗等持续告急。目前,韩国确诊人数超2000,意大利24小时内增加250例,伊朗副总统被确诊,荷兰、北爱尔兰确诊首例新冠肺炎病例……

世卫组织总干事谭德塞表示,现在中国以外地区才是最大担忧,全球疫情处于关键时刻,建议各国迅速采取行动。但新冠肺炎病毒不是流感,中国防疫经验表明,只要采取正确的措施,就可以控制疫情。

25日,世界卫生组织(WHO)在日内瓦召开发布会,刚刚结束中国考察行程的考察组外方组长、世卫组织总干事高级顾问艾尔沃德感叹:“如果我感染了,我希望在中国治疗。中国知道如何让新冠肺炎患者康复,这并非全世界都能做到。”

韩国:韩国中央防疫对策本部28日通报,截至当地时间28日上午9时,韩国较前一天下午4时新增256例新冠肺炎确诊病例,累计确诊病例达2022例。

在新增病例中,绝大多数病例都集中在重灾区的大邱和庆尚北道地区。此前,韩国政府已将大邱和庆北两地划为特别管控区,文在寅表示将采取超强“封锁措施”力阻疫情蔓延。而韩国新冠肺炎疫情的预警级别已从之前的“警戒”提升至最高的“严重”级别。

27日,韩国中央防疫对策本部本部长郑银敬表示,对“新天地”大邱教会教徒的检查还在进行中,该地区的确诊病例近期将持续增加。目前,9000余名“新天地”大邱教会教徒中,1299例有症状待查病例已完成标本采集,这些人员的检查结果将在未来两天计入统计,预计阳性比率会相当高。

日本:截至当地时间2月28日上午8点,日本新冠肺炎感染者总计达919人,其中包括在日本国内的感染者200人,“钻石公主”号邮轮的乘客和乘务人员705人,以及乘坐日本政府包机回到日本国内的14人。

对于东京奥运会是否会如期举行,世界卫生组织卫生紧急项目负责人迈克尔·瑞安表示,目前所有大规模集会及活动都面临新冠肺炎传播风险,但东京奥运会筹备工作正常进行,近期不会做关于是否更改东京奥运会的决定。世卫组织一直与国际奥委会及东京奥组委紧密合作,为其提供风险评估及风险管理建议,此前也有奥运会期间出现过疾病疫情,许多活动也在适当的风险管理下举行了,世卫组织将继续为国际奥委会和东京奥组委提供建议。

伊朗:自伊朗宣布确诊首例新冠病毒病例后,伊朗的疫情正在逐渐恶化,确诊人数和死亡人数迅速攀升。伊朗目前累计确诊270例,其中26例死亡。

2月27日,伊朗负责妇女和家庭事务的副总统玛苏梅·埃卜特卡尔(Masoumeh Ebtekar)的新型冠状病毒检测呈阳性。同日,伊朗议会国家安全与外交政策委员会主席祖努尔(Mojtaba Zonnour)新冠肺炎测试呈阳性。此外,还有消息显示,伊朗卫生部副部长已被确诊感染了新冠病毒。

意大利:自2月21日起,意大利境内出现新冠肺炎病毒3例确诊患者以来,意大利新冠肺炎确诊病例数量一直呈直线上升趋势。到目前为止,意大利已成为欧洲新冠肺炎感染人数最多的国家。

当地时间27日傍晚,意大利民防部门负责人博雷利在例行疫情通报中表示,截至当天18时(北京时间27日1点),该国确诊新型冠状病毒肺炎病例为650例,在24小时内增加了250例。其中17人死亡,45人治愈。博雷利指出,最近3例死亡病例均来自疫情最为严重的伦巴第大区,死者年龄都超过80岁,但该大区的治愈患者也最多,共计40例。

意大利旅行商业联合会主席伊凡娜·杰利尼奇(Ivana Jelinic)表示,目前意大利旅游市场超过70%的预订已经被取消,复活节和暑假的预订量也在大幅下降。新冠肺炎疫情对于意大利旅游业来说,完全是一场灾难性的打击。

同时,中东的新冠肺炎疫情有扩散趋势,在伊朗的确诊人数和死亡人数猛增之后,2月24日,巴林、科威特、伊拉克、阿富汗和阿曼相继宣布在本国首次确诊了新冠病毒病例,大多数病例都和伊朗有着关联。

2月25日,中东有确诊病例国家升至9个,截至2月27日晚间,中东有数据更新的国家均有新增病例,部分国家两天之内确诊病例就增加超过1倍。以下为中东有确诊病例各国25日与27日的对比数据:

伊朗(95例-245例)、科威特(8例-43例)、巴林(17例-33例)、阿联酋(13例-19例)、以色列(6例-7例)、伊拉克(5例-6例)、阿曼(4例-6例)、黎巴嫩(1例-3例)、阿富汗(1例)。

德新社27日报道,德国北威州27日新确诊14例新冠肺炎患者,数百人居家隔离。巴登符腾堡州新确诊4例。两天来,德国新增病例29人,累计共45人。截至目前,荷兰、北爱尔兰宣布确诊首例新冠肺炎病例;法国累计确诊新冠肺炎病例38例;瑞典共有7例确诊病人。

美股本轮未跌完,标普还有8%的跌幅?

美国总统特朗普周三(26日)出面喊话,强调疫情在美国本土扩散的风险很低,但美国疾病管制与预防中心随后则证实,美国本土出现首例传染源不明的新冠肺炎确诊病例,可能出现社区传染情况。

对于后市,高盛和花旗均认为大市未跌完,高盛策略师里西表示,标指的平均调整期为4个月,今次回调时间可能更长,因为新冠肺炎带来不明朗,加上联储局面临政策限制,意味上周四(20日)展开的跌市可能最少要到7月才见底。

花旗策略师包括哈勒亦关注疫情和联储局货币政策不明朗,指出标指可能需要跌至2,730点,即较200天平均线低10%,才具吸引力,亦即标指要自周三收市位跌多12%,相当于比周四有8.35%的跌幅。倘成真,与本月19日的高位相比将跌近20%,即濒临熊市。

Canaccord Genuity分析员Tony Dwyer则警告,即使美股有反弹迹象,投资者亦不宜过于兴奋。他指出,标指于2018年2月急跌6.1%,以及2015年8月大跌7%后数日或数周,均出现反弹,但最终又重新下探最初的低位,凸显超卖后虽可能出现反弹,但仅属短暂性。不过,他相信超卖反弹后又重新跌至低位,可为下一轮更重大和可持续的升市奠定基础。

华尔街看好中国市场

目前,由于市场无法判断疫情蔓延到底会对全球贸易与经济活动构成多大的冲击,面对不确定性,华尔街不少机构选择增持现金、长期美债、基建类资产,跨周期股权投资等投资比重,通过降低投资组合不同资产类别的正相关性,最大限度抵御疫情所造成的金融市场剧烈波动冲击。

道富环球顾问宏观策略主管Tim Graf指出,即使欧美央行加快降息步伐,也不会改变这些机构的防御型策略。刺激政策可能使得股市短期内企稳反弹,但在缺乏有效积极财政措施刺激经济增长的情况下,整个股市估值与实际经济疲软基本面将进一步脱节,由此造成股票等权益类资产大跌风险骤增。这也是机构不敢贸然抄底,转而大举配置避险资产的主要原因之一。

除了加大现金、长期美债、基建类资产、跨周期股权投资等相关性较低资产的配置,一些海外机构正打算加大人民币债券资产的配置比重。Tim Graf认为,“相比欧美国家难以同时推进积极财政政策与宽松货币政策以刺激经济复苏,中国正通过采取积极财政措施,以及降低LPR利率等宽松货币政策,令整体经济趋于呈现V型发展趋势,因此未来一段时间持有人民币资产将显得相对安全。

国际资管大鳄们不约而同选择增配中国股票。根据上证报报道,全球最大资管机构之一贝莱德智库亚太区首席投资策略师庞文博观点称,鉴于新兴市场央行政策立场保持宽松,且美元涨势趋缓,贝莱德智库2020年看多收益相对更高的新兴市场股、债。贝莱德始终表示长期看好中国市场。“中国资本市场不仅规模庞大、流通性较强,而且与其他总资产的关联度相对较低,再加上中国资本市场的开放使国际投资者更容易进入中国市场。”

瑞银则向高净值客户发出建议——增持中国股票。鉴于欧洲低迷的经济和企业盈利增长前景,与欧元区股票相比,中国股票看起来尤其具有吸引力。此前A股市场调整,瑞银全球财富管理建议其高净值客户利用此机会增持中国股票。“我们继续看好新兴市场股票,并认为近期MSCI亚洲(日本除外)的下跌带来了具吸引力的长期入场时机。

对于隔夜欧美股市暴跌引起的A股回调,分析人士普遍认为是短暂的,A股中长期牛市格局并未改变。

海通证券策略团队表示,中长期看,牛市的三个逻辑没动摇,即牛熊周期轮回、企业盈利见底回升、大类资产偏向股市。认为A股盈利W型筑底,上市公司净利润同比2季度后仍然会回升,2020年全年将达到10%-12%,高于19年的8%,牛市逐渐将进入3浪上涨的逻辑未变。

华鑫证券表示,在连续强势上涨之后,A股出现调整在情理之中。市场短线调整主要是获利盘集中释放的结果,由于科技股春节以来涨幅巨大,所以获利回吐需求明显,而蓝筹股的补涨更能说明场内资金坚定看好后市的态度。

在广证恒生策略研究分析师冯刚勇看来,调整后的A股性价比凸显。基本面上,经济活动逐步复苏,中央强调经济增长目标不放松;政策面上,维持宽松抗“疫”,逆周期政策持续发力;情绪面上,市场风险偏好仍偏谨慎。中长期来看,A股受疫情影响的反弹接近尾声,后续将逐渐回归基本面,具备中长期投资价值;短期可关注结构性机会。

具体投资策略方面,华泰证券策略团队指出,随着疫情逐步得到控制、保复工和逆周期调节政策开始发力、3-4月年报季和宏观经济数据验证期到来,市场或将迎来风格收敛的契机。建议关注景气回升、估值合理与逆周期政策受益三者共振方向:一是新基建:机械(仪器仪表、工业机器人)、通信(车联网、工业互联网)、传媒(广电,与国网共建5G)、军工(卫星)、汽车(智能汽车相关)、电力设备及新能源;二是基建:建筑(园林、装饰、铁建、轨交)、钢铁、建材(水泥、玻纤)、有色(铜);三是疫情影响下景气回升+宏微观数据低于预期情况下的防御板块:医疗器械。美股4天蒸发34万亿,A股半日蒸发3万亿,创业板指跌逾5%,能抄底吗?