下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:夏文涛 李一双

来源:文涛宏观债券研究

摘要

通过微观数据判断一季度工业生产存在局限性,我们尝试基于春节因素和复工进程进行估计。新冠疫情对于中国经济的影响备受关注。以非典作为参照的方法在定量方面可能存在较大误差,而利用各类行业层面的开工数据以及交通运输数据的判断可能又无法展现出经济的全貌。因此,我们尝试通过估计以往春节期间工业生产占正常情况下的比重以及对于节后复工进程的估计,对于一季度工业增加值进行定量估计。

历年春节当日的工业产出为正常状态的61%,并在春节前4日与春节后15日恢复。我们通过比较2011-2019年国家统计局公布的工业增加值季调前后定基指数的变化,设定节前与节后变量来估计春节前后工业生产的变化。根据统计局发言人的谈话,我们假设春节效应按照“Λ”字型赋权,得到工业生产在春节当日相当于正常状态约67%的水平,考虑月度效应后为正常状态的61%,并在春节前4日和春节后15日逐步恢复。

假设疫情造成复工的延迟,在基准情形下一季度工业增速可能降至2.4%。根据前文计算的结果,我们对2020年工业产出1-3月工业增速进行了估计。在基准状态下,我们假设工业企业在正月初二到正月初九中都保持着往年正月初二的产出规模,而从2月3日工业企业开始如以往春节假期内状态增加产出,但逐步复工的时间由往年的15日延长至28日,从3月2日开始达到往年的正常水平,那么1月工业增速将降至-3%,2月工业增速有望回到4.4%,而3月增速达到5.8%,一季度的工业产出可能达到2.4%,而1-2月增速为0.3%。而在悲观和极端假设下,一季度工业增速将分别降至0.9%和-0.4%。

一季度数据在统计上可能存在偏差,关注政策变化与二季度后经济的恢复情况。基准情形下,一季度工业增速较2019Q4下降3.5%,而服务业在疫情下可能受到更大冲击,因此一季度GDP数据可能存在显著下行压力,我们估计降至0.5%-3.5%。但疫情本身可能造成GDP统计上的困难,本身就可能造成一季度GDP初值与实际情况出现较大偏差。我们建议政府在经济目标制定时更关注今年后几个季度的情况,相关逆周期政策的发力以应对外生冲击,使经济尽早回到趋势增速为宜。而投资者也可以更多追踪二季度后经济数据的恢复情况。

正文

一

通过微观数据判断一季度生产的局限性

2020年1月,一场突如其来的疫情席卷神州大地,随着各地防控措施的出台,中国多数地区人员、物资的流动都受到了不同程度的限制,很多投资者担忧疫情对于2020年中国经济的影响。在疫情发展的早期,其对经济冲击的研究一般都将其与2003年的非典做比较,得出的结论一般是由于针对本次疫情的防控措施持续的时间更长,其对于经济的冲击也要更大,但是这种判断往往是定性的。毕竟非典已经过去了17年,中国经济的结构和运行状态发生了很大的变化,简单用非典的往事作为参照可能无法得到一个准确的结论。

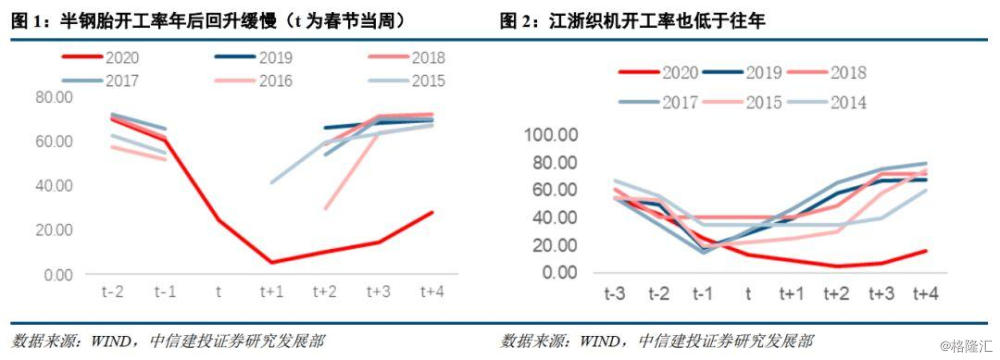

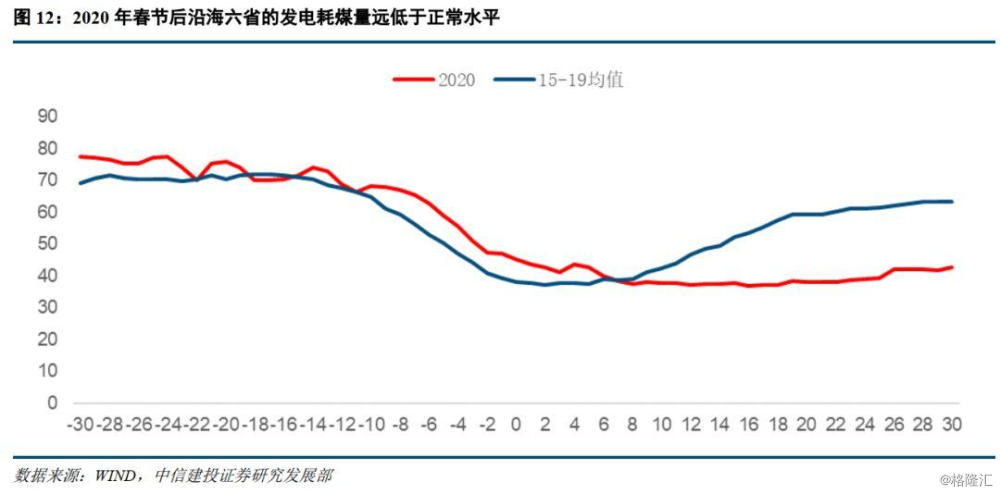

随着春节假期结束,各类高频数据开始陆续发布。与往年不同的是,多数经济数据并没有随着假期的结束而回升,反而是持续维持低位,有些甚至在节后继续回落。例如,6大沿海电厂日均发电耗煤量在节后一直在低位徘徊,目前仅相当于节前水平的60%左右。而从生产端来看,部分行业尤其是偏下游行业的开工率出现了大幅下降。汽车轮胎开工率远低于往年同期水平,劳动密集型行业——江浙织机开工率数据更弱。如果用此类数据推断,我国一季度工业生产将大幅走弱。

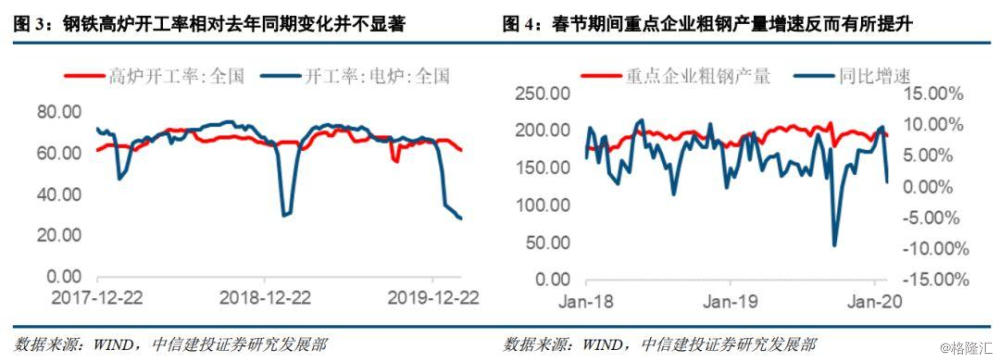

但另一方面,还有很多行业在春节期间是连续生产的,这一点在上游行业中尤其普遍。这些企业多数是资本密集型的行业,而部分关乎到国计民生的下游企业,如食品生产加工等等,为了保证物资供应,这些企业可能也不能轻易停工。例如钢铁行业高炉开工率相对往年就并未出现明显的下滑。而中钢协统计的重点企业日均粗钢产量相对去年同期反而有一定的提升。其他上游行业如化工、冶炼等其开工率在春节期间也同样保持稳定,反而在节后由于下游需求疲弱以及交通运输受阻,出现胀库现象,被迫降低开工水平。因此,单独从某些行业的数据判断中国整体产能的运行情况可能存在一定的偏差。

此外,交运数据也显示2020年春运发送旅客人数较2019年的下降了超过了50%,尤其是春节后各地的封城措施限制了人员流动,客运量降幅甚至超过了80%,而全国很多城市交通的运行强度也出现了显著的减弱。由于在疫情下大量劳动力无法返回工作地,这是复工延后的重要原因,而复工的延后也使得与之相关的生产活动持续保持低迷。因此,还有很多研究根据人员流动的情况测算复工进度,进而计算疫情对一季度经济的冲击。

但是这种方法又存在一些问题。首先,由于往年交运数据的客流中还包含了大量探亲、求学、旅游的人员,并不能反映整体复工的人群,这部分人数很难剔除,而且本地与异地劳动力的比例也很难有个确切的比例,因此根据客运人数计算复工进度很有可能是不准的。第二,即便得到了复工进度的数据,其与产量之间的关系也无法做到一一对应。因为复工这一概念本身就是相对模糊的。前文已经谈到,很多企业本身就是连续生产的,春节企业并不停工;有些企业在节后人员可能并未全部到位,假设仅有50%的人员上岗,但是由于边际效用递减,企业每日的产量可能又会高于50%。

这一系列因素使得市场对于一季度经济的判断存在非常大的差别,悲观者通过高频数据的走弱判断一季度GDP会出现显著的负增长,而乐观者则根据非典的经验判断GDP增速会维持在4%、甚至5%以上的高位。而市场在讨论这一问题时似乎也缺乏比较的基准。

本次新冠肺炎疫情的标志性事件是1月23日的武汉封城,其对经济产生广泛的影响也是发生在此事件之后,也就说疫情对于节前的影响相对较小,主要是使得很多企业节后的复工延迟。因此,我们可以假设疫情的冲击相当于使往年春节假期的低产出状态维持更久,而以往复工的斜率又更加平缓,需要更长的时间。在这样的背景下,我们只需要根据历史上春节因素对工业增加值的影响,判断春节前后每天平均的工业产出相当于正常水平的比重,随后就可以对于复工情况进行不同的假设,推断一季度工业增加值增速变动各种可能的情形,进而对疫情对于一季度GDP冲击的判断有个准绳。

二

如何估计春节效应对工业生产的影响

国家统计局从2011年开始公布工业增加值的环比与季调环比数据,相应的我们便可以得到工业增加值季调前后的定基指数。我们以2011年各月均值设为100,将二者进行比较。

从图7中我们可以看到,工业增加值的季节效应非常明显,而1月与2月都会显著低于趋势增速,尤其是2月数据一般是全年的最低点,这一方面因为2月平均只有28.25天,另一方面也与春节因素有关。春节在1月与2月之间的移动,也导致正常的同比增速无法过滤1月与2月数据的季节性,如图8中工业增加值同比也在1月和2月出现大幅波动。

由于春节对于中国人的重要性,它对人们经济活动的影响不仅仅局限于7天长假,而且对不同经济变量的影响可能也存在差异。很多企业在春节前一段时间即会逐步停工,直到正月十五之后才开始复工,居民在春节前也普遍有扩大消费的行为。国家统计局发言人在解释2019年1-2月工业增速偏低时曾表示:“从工业来看,春节前4天和春节后大概15至20天都会对企业的生产经营活动带来一定影响。从出口来看,出口企业在春节前一般有“抢出口”的情况,春节后的复工会有一定的时滞。再从消费来看,春节前一段时间消费增长比较快,同时也会拉高居民消费品价格,春节后有一段时间消费增长速度会有所放缓。”

因此,要研究工业企业在历年春节期间的产出会受到多大影响,首先就需要将春节因素定量化。国家统计局在对经济数据做季节性调整时,一般会分成三步。首先通过regARIMA模型对于序列进行预调整,得到了剔除日历效应、离群值等因素的残差序列,随后再将残差序列进行X-11季节调整,最后再对模型进行诊断。而对春节因素的定量分析包含在了日历效应中的移动假日效应下,首先定义节前、节后或者节前、节中、节后几组效应变量,此后对进行根据节前、节后效应变量对于1、2、3月的影响不同,对其在1-3月的分布进行赋权,再将其纳入regARIMA模型中进行回归。

一般对季节性因素的估计需要较长的时间样本,但是国家统计局公布的工业增加值定基指数仅从2011年开始,时间序列过短,因此即便控制相关变量进行分析,可能也会产生较大幅度的误差。而国家统计局从那时起也开始公布季调后工业增加值的环比。从季调后的数据看,其已将春节因素与其他季节性影响较好的剔除了。因此,我们可以将季调前后工业增加值定基指数的差异作为季调因子,分析春节在不同月份所带来的季调因子的变化,来还原出春节因素对于工业产出的影响。

三

历年春节假期中的工业产出有多高?

我们以春运的开始与结束作为时间节点,将春节因素划分为节前影响、节中影响与节后影响三部分,对于春节因素对出口的影响进行测算。其中节前因素从除夕前的十五日至除夕前一日共14日,节中因素为除夕至正月初六共7日,节后因素为正月初七至正月二十五共19日,春节影响在各段时期之间都等权重分布。测算结果显示节前因素对出口有正面影响,节中与节后存在负面影响。

但春节因素对工业增加值的影响可能与出口存在一定的差别。由于从产品的生产到出口报关之间存在一定的时滞,春节前“抢出口”的行为在前端的生产环节可能是相对平滑的。而与出口产品相比,工业生产涉及的行业与门类更加广泛,有更多企业在春节期间的生产行为是相对连续的。因此,与测算对出口影响时设置节前、节中、节后三个变量不同,我们在估计对工业增加值影响时,只设定节前和节后两个效应变量。国家统计局发言人曾表示春节前4天和春节后大概15至20天都会对工业生产带来一定影响,因此我们将春节前4日至春节当日共5日定义为节前,将正月初二至正月十六共15日设为节后。与测算出口时假设等权重不同的是,我们这里将春节因素的影响按照“Λ”字型赋权,即越临近春节生产活动受到的影响就越大。从春节前4日到春节,每日对工业增加值影响的权重分别为1/15、2/15…5/15;正月初二至正月初六,每日的权重分别为15/120、14/120…1/120。事实上,我们在测试了其他一系列定义春节因素或赋权的方法后,发现模型按照前述设定拟合效果更佳。

表1和表2整理了2011-2019年的春节因素影响的时间以及节前、节后因子的天数和权重在1-3月的分布。我们随后便以2011-2019每年1-3月季调前后工业增加值定基指数的比例——季调因子为因变量,并将节前与节后因子作为自变量,并增加月份虚拟变量进行回归分析,分离出春节因素的大小。

回归结果显示,所有变量均是显著的,模型拟合优度超过了96%。在不考虑春节因素,1月、2月、3月的季调因子分别为0.936、0.855和1.033。如果考虑1月和3月有31天、2月有28.25天,那么在没有春节效应的情况下,1-3月的日均工业产出相当于全年平均的91.93%、92.13%和101.39%,应该说1月和2月的日均产量大致相当。

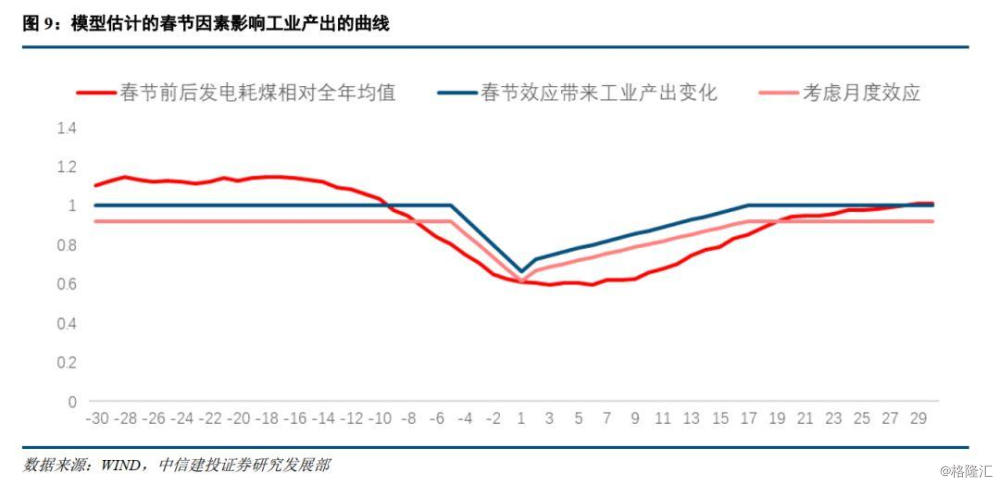

而节前因素与节后因素的系数分别为-3.29%和-7.14%,换言之,如果当月出现了春节前5日或春节后15日,则分别会使当月的工业产出下滑-3.29%和-7.14%,将其折算为节前与节后的日均产出与正常水平的比重,则其分别为79.95%(1-3.29%*[(365.25/12)/5])和85.51%(1-7.14%*[(365.25/12)/15])。由于我们此前按照等权重法对于节前与节后因素的影响赋权,我们可以按比例将春节因素的影响摊至期间各日,得到春节因素影响工业产出的曲线。

上图中的蓝线是根据上文的假设计算的春节效应对于工业增加值影响的分布,可以看出其在节前的降幅相对较快、节后的恢复相对较慢,这与发电耗煤量的趋势大致相当。如果将1-2月的日均产出低于全年平均水平这一因素考虑在内,那么春节前后30日产出的平均水平会与发电耗煤的数据更加一致,而春节期间的最低值都在全年平均水平的60%左右,但不同的是工业产出在节前更低,而在节后相对更高。

我们认为这一因素背后可能有两个因素解释,首先在工业增加值的季调模型中关于月份变量的设定已经平滑了节前的赶工效应,因为节前生产逐步降低和节后逐步恢复的过程多数发生在了1-2月,因此1月较低的月度季调因子可能就包含了这一过程;其次,我们目前可以得到的发电耗煤数据主要是东南沿海六省的数据,而东南沿海地区外来人口较多,春节期间停复工的周期相对于全国平均水平可能更长,且连续生产的上游行业近年来也逐步从沿海地区向内陆迁移,从右图也可以看出沿海六省1-2月的用电量占比还是要显著低于全年平均水平,因此沿海六省发电耗煤数据可能也会低估全国整体用电水平。

最后我们将模型估计的2011-2019年1-3月的工业增加值水平与实际值相比较,我们发现模型值与实际值在2017年之前拟合优度较高,但在2018-2019年的差异有所加大,尤其是在1-2月相对数据,我们猜测这可能与统计数据在2017年末的系统性调整有关,企业行为在17年后变化的可能并不大。尽管1-2月数据出现了偏差,但是其加总数据却差异不大,因此我们认为对于估计一季度整体工业增加值仍有一定的指示意义。为了增加模型的可比性,我们后面将以2019年1-3月模型的估计值,作为计算2020年增速的比较基准。

四

基准情形下一季度工业增速可能降至2.4%

上文已经分析了往年春节期间日均产出的变化,由于本次新冠肺炎疫情的标志性事件是1月23日的武汉封城,其对经济产生广泛的影响也是发生在此事件之后,也就说疫情对于节前的影响相对较小,主要影响发生在节后。而节前中国经济已经呈现出了筑底反弹的迹象,2019年12月工业增加值提升到了6.9%,创下了2019年3月以来的最高增速,因此我们估计季调后1月节前的工业生产至少能保持年化6%的趋势增速。而停工后难复工的情况的现象主要发生在节后。

往年沿海地区发电耗煤量的数据一般会在正月初七之后开始逐步恢复,并在正月二十之前恢复到正常水平,我们测算的工业产出也会在正月初二之后缓慢恢复。但今年的发电耗煤量却在春节之后始终保持低位,在初期还有一段时间的下滑。我们估计,一些下游行业在春节之后复工的延迟使得需求回落,加上疫情导致各地交通不畅,使得部分上游连续生产的行业库存大幅提升出现了胀库现象,不得不被迫减产。而这些企业多数是高耗能行业,减产使得用电需求下降。因此,尽管随后各地下游行业陆续复工,但上游行业的减产使得发电耗煤数据一直持续在低位徘徊。由于结构的变化,工业产出实际上可能并不像发电耗煤量显示一直在下滑。而沿海的广东、浙江等地也是受到疫情冲击相对较为严重的地区,因此当地工业产出的下滑幅度可能也要高于全国整体,这也可能会使发电耗煤数据存在一定的低估。

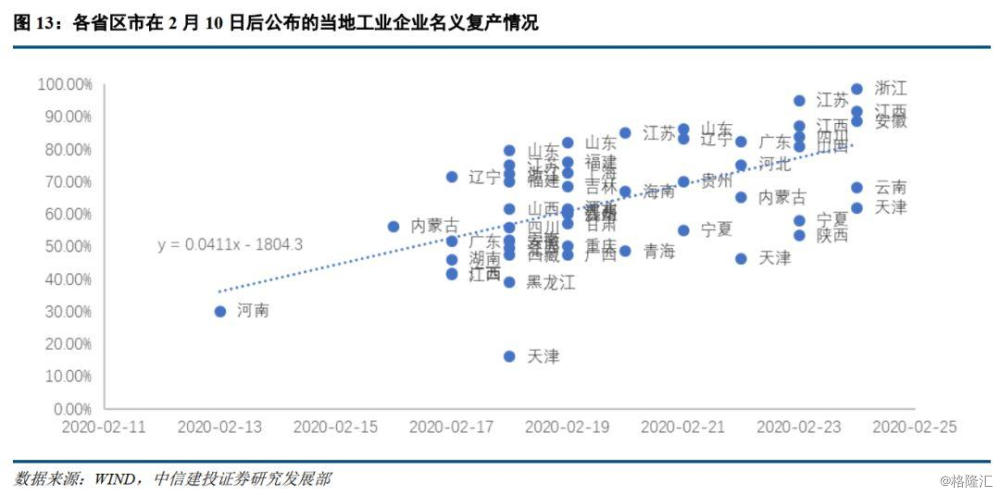

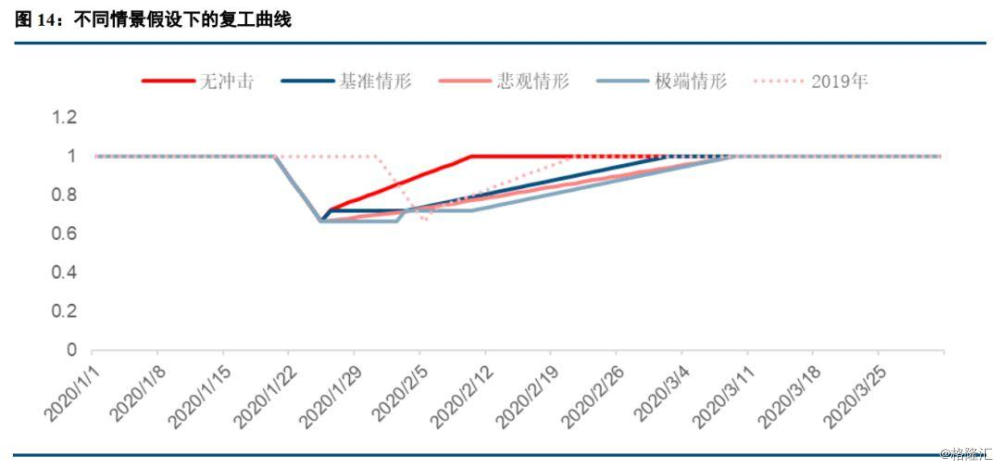

而各省市区在2月10日后陆续公布复工率数据。这一名义复工率数据恢复的非常快,在2月14日当周可能不足40%,但目前已经超过了80%,而且沿海的江苏、浙江、广东等省份的上升速度最快,这似乎与发电耗煤数据不匹配。我们认为,这背后的原因可能在有部分企业尽管名义上开始复工,但在人员与需求受限的背景下,实际的产出还达不到过去的水平。因此,我们对于全国工业整体的复产进度做了估计,我们认为大概率处在发电耗煤与名义复工率之间,我们进行了三种情景假设。

首先在基准情形下,假设企业在正月初二到正月初九的假期中都保持着往年正月初二的产出规模,而从2月3日工业企业开始逐步复工,达到以往春节假期期间状态,但逐步复工的时间由往年的15日延长至28日,从3月2日开始达到往年的正常水平。在悲观情形下,假设企业在正月初二到正月初九逐步从往年春节当日的水平回升至正月初二的状态,从2月3日开始逐步复工,但复工的时间由往年的15日延长至35日,从3月9日开始达到往年的正常水平。而在极端情形下,假设企业在正月初二到正月初九都保持着往年春节当日的低产出规模,而在2月3日至2月9日,由于多地对于企业复工仍然进行了一定的限制,我们假设这周日产量为往年正月初二的水平,在2月10日之后的四周逐步复工,从3月9日开始达到往年的正常水平。

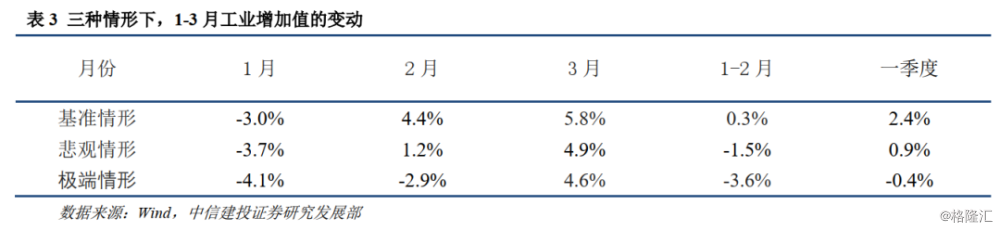

我们根据上述三种假设对于1-3月以及一季度整体的工业增加值增速进行了测算。在基准情形下,由于春节错位以及疫情带来的停工影响下,1月工业增加值增速将降至-3%,随着工业逐步复产以及去年同期的低基数效应,2月工业增加值增速有望回到4.4%,而3月增速将达到5.8%。在这样的情形下,一季度的工业产出可能达到2.4%,而1-2月增速为0.3%。

在悲观情形下,1月工业增加值增速将降至-3.7%,而2月的复工进程也相对缓慢,对3月前8日也会产生一定的影响,在这样的背景下,2、3两月的工业增加值增速将分别降至1.2%和4.9%。而一季度的工业产出的增速仅为0.9%,而1-2月的累计增速为-1.5%。而在极端情形下,复工复产的进程将更加迟缓,1-3月的增加值增速将分别降至-4.1%、-2.9%和4.6%,这样的情形下,1-2月的累计增速将为-3.5%,一季度的累计增速也将降至-0.4%。

五

如何看待一季度GDP数据

根据非典时期的经验与其他一些研究的结果,多数观点认为,本次新冠病毒疫情对第三产业的冲击可能要高于工业与建筑业。而根据我们估计的结果,一季度工业增速可能降至2.4%,这比2019年四季度下降了3.5%,高于非典期间2003年二季度相对于一季度2%的降幅。尽管目前通信网络的发达使得很多商业活动可以在网上进行,这会在某种程度上使得服务业影响相对于2003年的非典有所减弱,但是还有大量服务是无法借助网络的。从目前春运返程客流的大幅回落,以及酒店餐饮行业大规模停业的现象看,交运仓储、住宿餐饮这两个行业将不可避免的面临较大冲击;而很多城市的商业设施大量关闭、楼市成交在春节期间近乎冻结,批零行业与房地产业也会受到不小的冲击。因此,对于服务业而言,其在一季度的下行压力可能是无法忽视的。这可能也会导致我国一季度GDP出现幅度较大的下滑。结合工业增加值的下降幅度,我们估计一季度GDP增速可能降至0.5%-3.5%之间。

但需要指出的是,尽管目前市场对于一季度GDP的关注度很高,但一季度GDP有很大的可能会出现测不准的风险。因为国民经济核算本身就是通过一系列方法对于经济运行情况的估计,尤其是在对于时效性要求更高的季度核算之中,其需要估计的成分就会更大。在实际操作过程中,统计局在很大程度上都是根据往年基数以及根据高频数据估计的增速判断季度增速。但有一些行业,尤其是其他服务业,其在GDP中的占比不低,接近20%,但是可以参考的高频数据又很少,在很大程度上需要使用历史规律推测,但是疫情的发生又会使得一些历史经验失准。

在2004年7月,统计局发布了2003年二季度数据的修正公告。公告中解释了为了反映“非典”对服务业的影响,统计局通过启动应急机制,对于第三产业中的其他服务业进行了一次快速调查,“由于当时没有别的资料,只好使用该快速调查的结果,得到其他服务业同比增速仅为-6.8%。”。但是,由于在“非典”高峰刚刚过去这一特定时间进行的快速调查中有许多不确定因素,这也使得统计局在一年之后获得更多资料的情况下,把其他服务业的增速从-6.8%上调到了5.7%,使得2003年二季度GDP增速一次性上修了1.2%到7.9%。事实上,2003年的非典也是中国GDP数据开始有初步核算、初步核实、最终核实的修订过程的开端。

由于GDP数据在后期修正时往往会伴随着最新一个季度GDP的初步核算值公布,而市场总是会关注最新的、更能反映出经济现状的经济数据,因此尽管GDP的初步核算数在后期会逐步修正,但是市场最关注的却仍是初值数据。尽管近年来我国季度GDP核算的方法已经有所改进,但是对时效性的要求使得季度GDP仍然依赖于一定的估计,而且虽然信息传输、软件和信息技术服务业以及租赁和商务服务业这两个行业已经从其他服务业中分离出来有了单独的数据,而第三产业占GDP比重的系统性抬升,使得缺乏统计数据的其他服务业占GDP的比重仍与2003年时类似,只有部分子行业有增值税变化的数据,因此疫情对于GDP估计方法产生的偏差可能仍然会非常大,这可能会使得今年一季度GDP数据对于经济实际的参考意义大打折扣。

尽管如此,但由于在中央各层级会议上,仍然多次强调要努力实现全年经济社会发展目标任务,这可能还是会使得一季度数据的情况影响到全年目标的完成。我们注意到,在2月24日发改委秘书长在参加国新办新闻发布会,回答《日本经济新闻》记者关于中央经济工作会议决定的2020年经济增长目标会不会因为疫情发生变化时,提到完成中央经济工作会议确定的各项经济社会发展目标任务,有很多有利条件,并指出落实好中央经济工作会议各项部署,2020年经济社会发展各项目标任务是可以实现的,但并没有正面回答2020年经济增长目标会不会修改的问题。而今年经济发展的各项目标本来应该在两会时公布,由于两会开幕的时间已经确定推迟,可能在一季度经济数据出炉后公布,这也给全年经济增长目标调整提供了一定的空间。

由于一季度GDP数据可能出现的偏差,我们建议政府在经济目标制定时更关注今年后几个季度的情况,相关逆周期政策的发力以应对外生冲击,使经济尽早回到趋势增速为宜。而投资者也可以持续追踪二季度后经济数据的恢复情况。我们相信,疫情改变不了中国经济长期向好的趋势,目前的应急政策措施正在积极对冲疫情影响,企业的复工复产已在促进正常的生产经营秩序恢复,后续政策储备仍然充裕的背景,中国经济一定能战胜此次疫情的考验,完成全面建成小康社会的目标。