下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:CITICS债券研究

核心观点

国务院常务会议和央行聚焦稳就业,部署再贷款再贴现政策,支持小微企业复工复产,新增再贷款额度高,体现了货币政策更加灵活适度。我们认为在稳就业和实现全年经济增长目标的背景下,普惠型小微支持政策等定向货币政策之外仍然需要总量宽松。

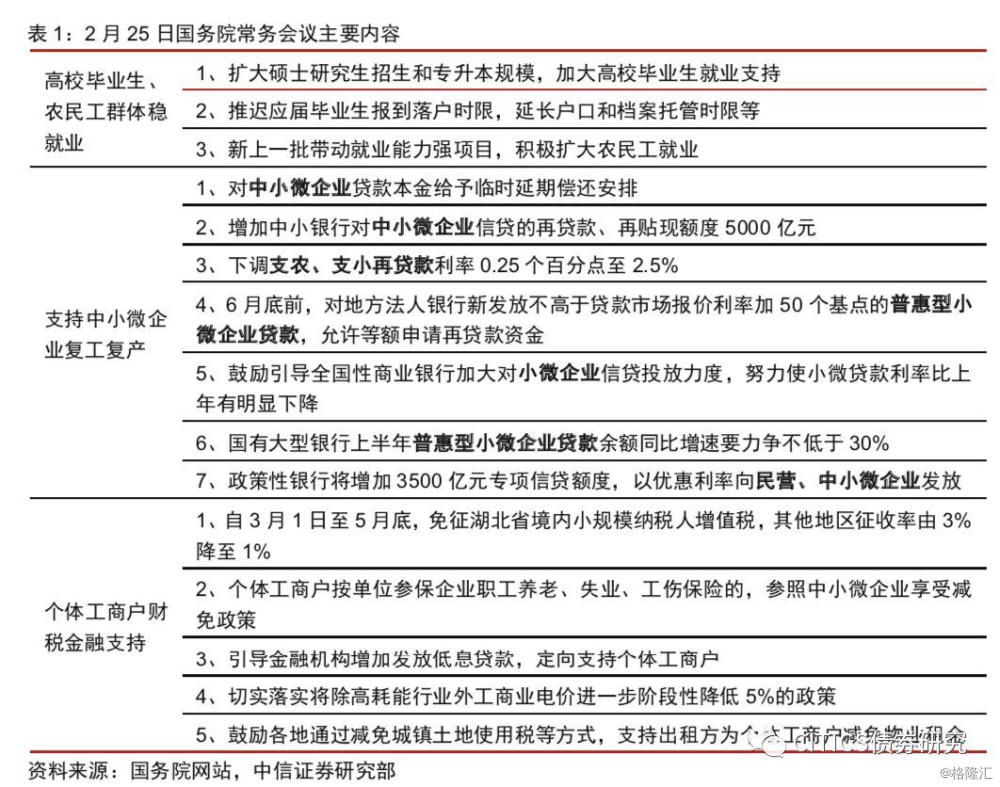

国常会和央行多措施聚焦稳就业,支持小微企业复产复工。2月25日国常会出台多项政策稳就业,鼓励吸纳高校毕业生和农民工就业的措施,确定鼓励金融机构对中小微企业贷款给予临时性延期还本付息安排,并增加再贷款再贴现额度、降低再贷款再贴现利率,部署对个体工商户加大扶持,帮助缓解疫情影响纾困解难。2月26日中国人民银行召开电视电话会议落实国常会部署的金融支持中小微企业复工复产工作,包括新增再贷款、再贴现额度。

本次再贷款政策相比防疫专项再贷款有何异同?支持对象上,防疫专项再贷款资金用以支持应对疫情的重要医用、生活物资生产企业提高优惠利率信贷支持,新增5000亿再贷款再贴现针对中小微企业信贷,适用对象范围更广。操作利率上,5000亿再贷款再贴现资金利率2.5%,高于防疫专项再贷款资金利率至少97.5bps。

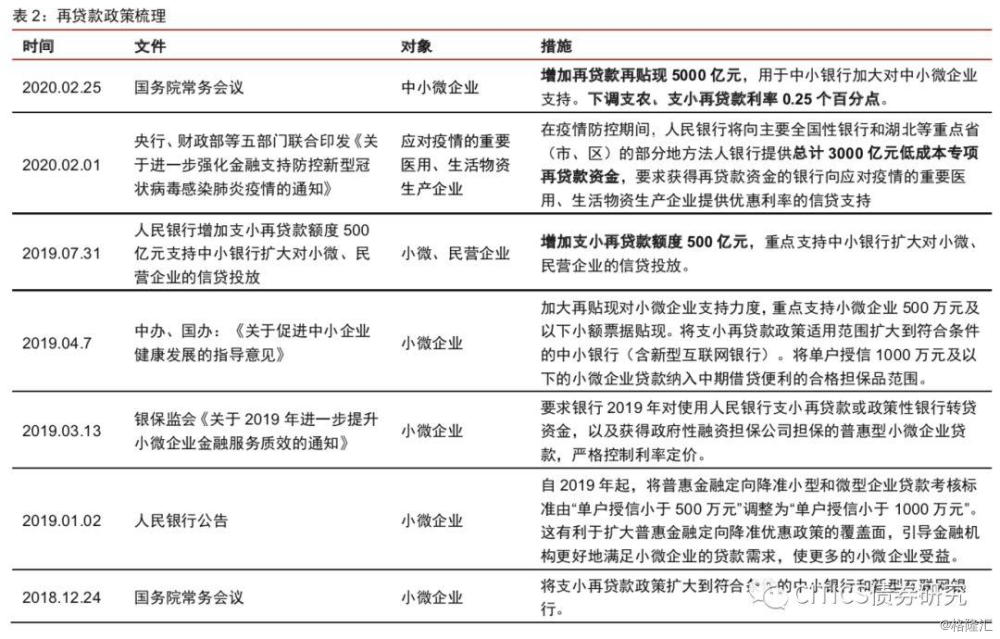

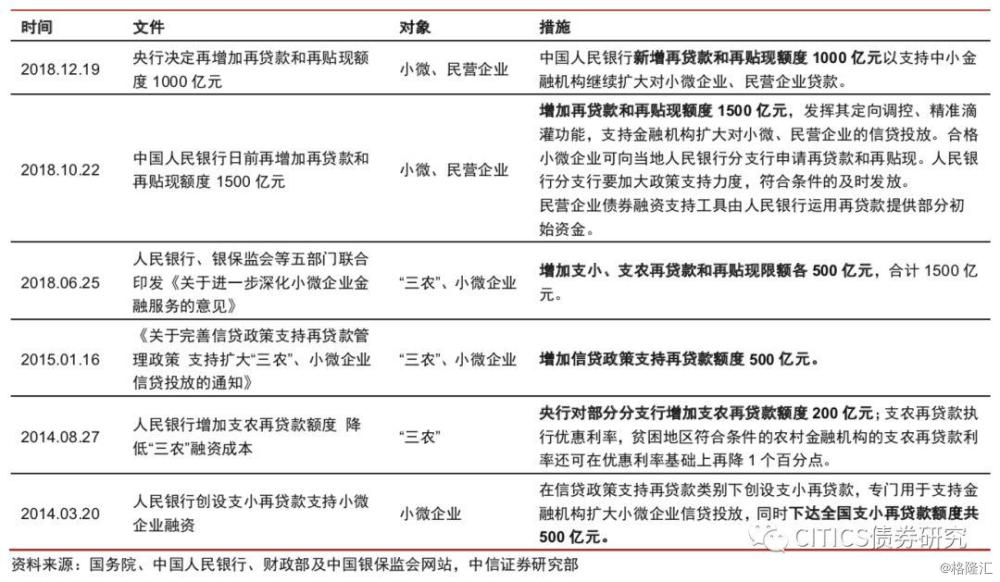

新增再贷款额度高,体现了货币政策更加灵活适度。2018年以来央行就多次动用再贷款、再贴现政策来支持小微企业信贷、支持银行体系流动性。本次新增的5000亿元再贷款再贴现额度中,支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元,本次再贷款再贴现新增额度为近年最高,体现了稳健的货币政策要更加注重灵活适度的要求。

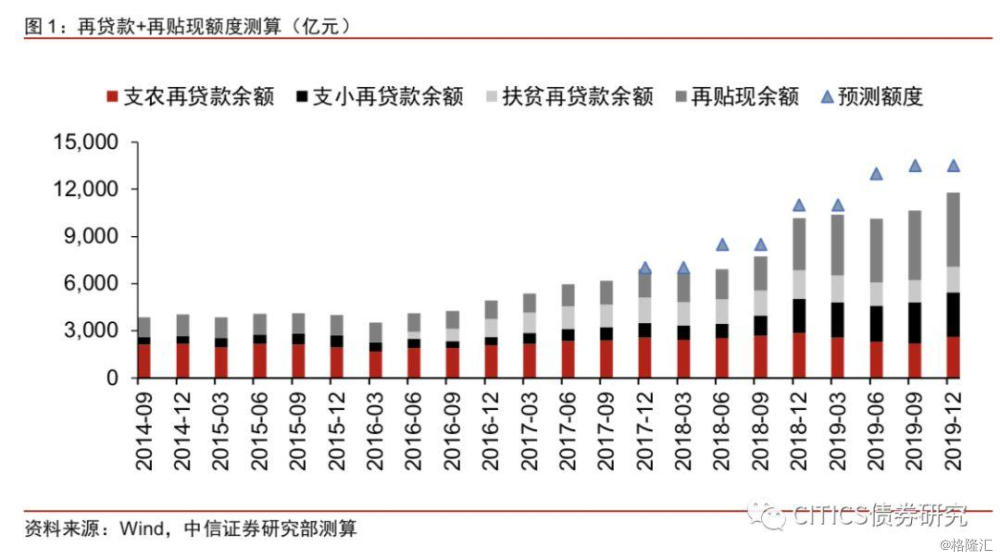

当前再贷款额度还剩多少?2017年第四季度开始再贷款和再贴现余额基本维持不变,2018年多次新增再贷款+再贴现额度很有可能说明再贷款和再贴现余额离上限不远,推测2017年底再贷款再贴现总额度上限可能在7000亿元左右。据此测算出2019年末再贷款再贴现剩余额度1700亿元,预计本次新增额度后再贷款剩余额度不超过4700亿元。

限价不限量,再贷款政策支持普惠小微贷款。除新增4000亿元再贷款额度外,在符合利率要求的前提下不限量给予再贷款资金支持普惠小微企业贷款。此次再贷款资金利率(2.5%)与央行要求的普惠小微贷款利率上限(4.55%)的利差为205bp,相较于再贷款资金利率与2019年上半年五大行新发普惠小微贷款利率4.87%和2019年上半年全国新发普惠小微贷款利率6.82%之间的利差237bp和432bp来说仍然偏小,加之小微企业贷款不良率较高,预计地方法人银行不会有太高的主动性大幅新增小微企业贷款以获得再贷款资金支持。

定向政策之外仍需总量宽松支持。2018年以来货币政策就强调定向和结构型,定向降准、降准置换MLF到期、增加再贷款再贴现额度、TMLF定向降息等定向的货币政策层出不穷, 2019年货币政策在经济增速下行压力下重回总量宽松。新冠疫情影响下,市场风险偏好更趋保守,料风险溢价难以压缩时需要进一步压降无风险利率。因而在稳就业和实现全年经济增长目标的背景下,普惠型小微支持政策等定向的货币政策之外仍然需要总量宽松。

正文

2月25日国常会出台多项政策稳就业,支持小微企业复工复产,降低个体工商户受疫情的影响。国务院总理李克强2月25日主持召开国务院常务会议,推出鼓励吸纳高校毕业生和农民工就业的措施,确定鼓励金融机构对中小微企业贷款给予临时性延期还本付息安排,并增加再贷款再贴现额度、降低再贷款再贴现利率,部署对个体工商户加大扶持,帮助缓解疫情影响纾困解难。2月26日中国人民银行召开电视电话会议落实国常会部署的金融支持中小微企业复工复产工作,包括新增再贷款、再贴现额度。

国常会多措施聚焦稳就业

支持中小微企业复工复产的货币信贷政策聚焦再贷款和再贴现。根据国常会的部署,增加中小银行对中小微企业信贷的再贷款、再贴现额度5000亿元,同时下调支农、支小再贷款利率0.25个百分点至2.5%。其次,6月底前,地方法人银行新发放的利率不高于LPR利率加50个基点的普惠型小微企业贷款允许等额申请再贷款资金。此外,要求国有大型银行上半年普惠型小微企业贷款余额同比增速不低于30%,小微贷款利率较上年明显下降。最后,政策性银行增加3500亿元专项信贷额度,以优惠利率向民营、中小微企业发放。

本次再贷款政策相比防疫专项再贷款有何异同?

支持对象上,新增5000亿再贷款再贴现额度支持范围更大,而非仅限防疫相关企业。2月1日的3000亿元专项再贷款资金的操作对象是部分全国性银行和地方法人银行,其中全国性银行2000亿元额度、地方法人银行1000亿元额度,用以支持应对疫情的重要医用、生活物资生产企业提高优惠利率信贷支持。根据2月25日国常会和2月26日央行落实国常会部署,新增的5000亿元再贷款再贴现额度是专用额度而非专项再贷款,是重点用于中小银行加大对中小微企业信贷支持以促进企业有序复工复产,操作对象主要是中小银行,用以支持中小微企业信贷,其中支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元。相比于此前3000亿元专项再贷款,本次5000亿元再贷款再贴现新增额度支持的对象更加广泛,在原有的防疫医用和生活物资生产企业基础上,重点支持复工复产、脱贫攻坚、春耕备耕、禽畜养殖、外贸行业等资金需求,并加大对受疫情影响较大的旅游娱乐、住宿餐饮、交通运输等行业的支持力度。相比较而言本次新增再贷款再贴现额度的使用范围大幅扩大,与普通支农支小再贷款区别不大。

操作利率上,5000亿再贷款再贴现利率高于防疫专项再贷款资金利率。根据国常会和央行电视电话会议的部署,新增的5000亿元再贷款再贴现资金利率为2.5%,较此前下行25个基点。此前的3000亿元专项再贷款资金发放利率不能超过最近一次公布的一年期贷款市场报价利率(LPR)减100个基点,中央财政按企业实际获得的贷款利率贴息50%,根据2月份1年期LPR报价4.05%,企业实际融资成本不超过1.525%。总的来说,本次5000亿元再贷款再贴现资金利率较此前专项再贷款资金利率高了至少97.5bp。

此外,本次新增再贷款额度为史上最高,体现了货币政策更加灵活适度。2018年以来央行就多次动用再贷款、再贴现政策来支持小微企业信贷、支持银行体系流动性。2018年6月、10月和12月增加再贷款+再贴现额度1500亿元,1500亿元和1000亿元,共计4000亿元;2019年6月新增再贴现额度2000亿元、7月新增支小再贷款额度500亿元。根据央行电视电话会议的部署,本次新增的5000亿元再贷款再贴现额度中,支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元,本次再贷款再贴现新增额度为近年最高,体现了稳健的货币政策要更加注重灵活适度的要求。

当前再贷款额度还剩多少?

再贷款+再贴现额度往往同时增加。根据上文的梳理,央行通常同时增加再贴现和再贷款额度,且对外公布的数据并未都将两者分开,所以我们尚无法获知历年准确的再贷款和再贴现额度。2018年期央行积极运用再贷款、再贴现等工具引导金融机构加大对小微和民营企业支持,2018年以来再贷款再贴现额度累计新增了6500亿元。

2018年多次新增再贷款+再贴现额度很有可能说明再贷款和再贴现存量规模离额度上限不远。从再贷款和再贴现历年分季度的存量规模来看,再贷款占比通常较高,且历年新增再贷款额度相对于再贴现额度也更大,所以2014年到2017年底这段时间再贷款存量规模呈现出持续不断增长的趋势,而2017年第四季度开始再贷款和再贴现存量规模基本维持不变,从这点来看,很可能说明当时再贷款再贴现存量规模已趋近其额度上限,这个上限可能在7000亿元左右。

此前再贷款剩余额度可能已经不足,此次新增4000亿支农支小再贷款额度。再根据2018年二季度以来历次新增的额度测算出2019年末再贷款再贴现剩余额度1700亿元。其中2019年6月央行单独增加了再贴现额度2000亿元,而2019年下半年再贴现存量规模仅仅增长了1000亿元左右,因而预计2019年底再贷款额度至多剩余700亿元。随着1月份银行继续投放小微、三农和扶贫贷款,再贷款额度很可能已经捉襟见肘,在对冲新冠疫情影响的目标下,不得不提高额度为其释放空间,本次新增4000亿元再贷款额度为历史上力度最大的再贷款政策。

限价不限量,再贷款政策支持普惠小微贷款

除新增4000亿元再贷款额度外,符合利率要求的前提下不限量给予再贷款资金支持普惠小微企业贷款。根据国常会和央行电视电话会议的部署,2020年6月底前,对地方法人银行新发放不高于LPR加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。在本次新增4000亿元再贷款额度后,国常会和央行为进一步鼓励地方法人银行支持普惠小微企业贷款,在一定利率限制下不限量给予再贷款资金支持。

小微贷款利率要求较高,预计申请再贷款资金规模有限。按照国常会和央行的要求,地方法人新发普惠小微企业贷款利率不高于4.55%的(1年期LPR4.05%+50bp)可以申请等额再贷款资金,从利差角度看,再贷款资金利率2.5%,与上述利率要求有205bp的利差,相比于再贷款资金利率与2019年上半年五大行新发普惠小微贷款利率4.87%和2019年上半年全国新发普惠小微贷款利率6.82%之间的利差237bp和432bp,仍然偏小,加之根据2019年上半年来源于银保监会、人民银行发布的《2019年中国普惠金融发展报告》中提到的全国普惠型小微企业贷款3.75%的不良率,预计地方法人银行不会有太高的主动性大幅新增小微企业贷款以获得再贷款资金支持。

定向政策之外仍需总量宽松支持。2018年以来货币政策就强调定向和结构型,定向降准、降准置换MLF到期、增加再贷款再贴现额度、TMLF定向降息等定向的货币政策层出不穷,在一定程度上支持了小微企业信贷扩张和融资成本下行。但2019年货币政策在经济增速下行压力下重回总量宽松,全面降准、OMO降息等总量宽松政策出台后信贷增速企稳、贷款利率水平也有所下行。虽然新冠疫情以来货币政策在防疫初期采取过多种定向型手段,但随着疫情的扩散和企业复工推迟、居民消费延后或取消,经济受损较为严重,市场风险偏好更趋保守,风险溢价难以压缩时需要进一步压降无风险利率。因而在稳就业和实现全年经济增长目标的背景下,普惠型小微支持政策等定向的货币政策之外仍然需要总量宽松。降准、降息、存款基准利率的调整都有望逐步落地,还可能通过产业支持政策的行政指导、考核指标设定等来引导银行打破贷款利率下限、降低企业融资成本。