下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱振鑫 李畅

来源:如是金融研究院

关于买房,我们一直在强调一个基本逻辑:未来房地产作为投资工具性价比很低,即便是目前地产政策明显回暖的情况下,也不应把过多的资产配置在非标准化的房产上,可以多配置一些标准化的股票资产。但很多会员朋友还是对房地产有情结,即便不买房了,也还是关心房地产股,尤其最近股市一好,问的人更多了,短期地产股会不会跟随政策回暖?中长期来看,地产股的投资前景怎么样?

第一,地产股不等于地产,地产股看微观的公司表现,取决于地产市场的增量,房地产可能更多的和宏观变量相关,未来更多取决于地产市场的存量。

第二,地产板块的趋势性大牛市很难再现,但会有阶段性的、结构性的机会,目前市场估值处于底部,政策和流动性回暖,是个不错的时机。

第三,地产不是中国经济的未来,地产股也不是A股的未来,你想想连最龙头的房企都开始转型不做地产了,投资者自然也不适合做长期下注。

第四,地产市场在严重分化,地产股也会严重分化,如果投,要选择现金流稳定、低估值、高股息率的优质龙头。

接下来我们具体讲讲。目前纳入申万房地产行业的A股上市公司共143家,占全部A股的3.76%。截止2月25日,143家A股上市房企总市值约为2.4万亿,占全部A股总市值的3.6%。此外还有约170家内地房企在港股上市,截止2月25日,港股内房股总市值约为3.7万亿。这样加起来看,A股和港股上市的房企总市值超过6万亿,体量庞大。

房地产开发有周期性,地产股的涨跌也具有周期性。周期股整体跟随宏观经济景气周期波动,而地产股跟随政策波动更明显。从历史经验来看,如果市场上涨主要受益于经济周期复苏,政策逆周期调节发力,货币政策和地产调控政策放松,地产股往往可以获得更高的回报率。但如果市场上涨主要受益于流动性改善,风险偏好提升,赚钱效应扩散到小市值高Beta板块,相对而言地产股的整体行情会偏弱势,比如这半年资金宽松、实体不振的条件下科技股受到更多追捧,地产股遇冷。

从短周期来看,不论是政策面还是基本面都没法和2015年相比,导致现在市场对地产股还是观望为主。去年下半年开始地产股的表现一直不佳,申万房地产指数累计涨幅持续跑输沪深300。尤其是今年年初以来,房地产板块超额收益在28个行业中几乎垫底。主要原因还是归结于2015年的超级宽松一去不复返。目前“因城施策”的政策改善与以前的全局放松相比,力度差距太大。5年期LPR利率的下调幅度跟不上中枢利率下行,再加上投资者担心疫情对行业销量的超预期冲击,影响了板块的估值修复。

但随着疫情后经济和政策的变化,上述不利因素都正在得到缓解。一是“因城施策”的宽松尺度越来越大,已经有城市松动首付比例,银行也开始给居民加杠杆,这是一个重要信号。部分城市的政策宽松可能会超预期。二是在银行眼中房贷仍然是相当优质的资产,在长端利率下行期,银行会更偏好于按揭类资产配置,今年不论是房企融资端还是需求端的按揭贷款,都会明显好于去年。三是目前在疫情影响下,股市的增量资金仍然偏好于受疫情影响不大的成长板块上,等到疫情过去,对房地产板块的风险偏好也会相应回升。

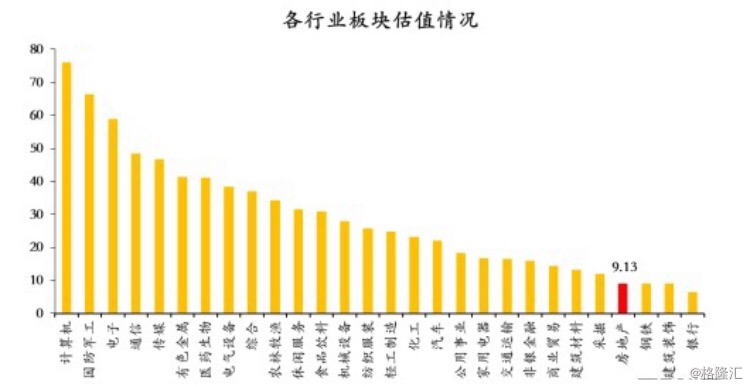

从长周期来看,目前地产股最大的优势在估值。从估值角度看,房地产板块现在真的可以说是白菜价了。当前申万房地产行业板块估值仅为9.1x,十年期估值历史水位为3.6% ,也就是说过去十年中只有3.6%的时间房地产板块估值低于现在的水平,可以说是绝对低位了。从行业横向对比的角度,房地产板块的估值也不及大部分行业,仅高于钢铁、建筑装饰和银行。

金融投资有一条基本逻辑:便宜就是硬道理。但问题是,地产股会不会一直这么便宜?是不是就应该便宜?要回答这个问题,首先要回答另一个问题:中国的房地产市场是不是已经彻底熊市了。如果不是,那么龙头地产股的估值低估就是不正常的,未来就会向上修正。如果大家听过我们的投资训练课,就应该清楚我们的观点:中国的房地产市场的暴利时代结束了,但还不至于完全陷入熊市,行业还有后段机会。

首先,中国城镇化还没完全结束。按照2020年60%和2030年70%的城镇化率目标,城镇化率每年还需提高1个百分点,估计每年新进城人口接近2000万,由此带来的新增住房需求是房地产市场基本面的重要支撑。

其次,从人均住房面积的角度来看,我国城镇人均住宅面积约35平米,但考虑到建筑面积的折算后仅为25.6平米,与发达国家还是有明显差距,改善性需求仍然存在。

这种背景下,未来中国的房地产市场不会完全陷入熊市,而是会结构性分化,这和股市很类似。在大牛市中,十倍、二十倍甚至三十倍股层出不穷。但拉长周期来看,常胜将军却屈指可数。过去房价涨的快,造成房企疯狂加杠杆,囤积土地再快速建设销售。但这种所谓的“高周转”只是因为杠杆加的太多,不得不缩短从拿地到销售的时间,否则现金流容易出问题,大多数房企赚的就是房价快速上涨的价值。反过来,经营管理能力强的房企优势难以得到完全体现,这就好比牛市中靠基本面取胜的股票,涨幅往往不如妖股。

而现在的情况是,房价涨幅变的非常有限,房企整体融资成本上升,分化加大。这种环境下依靠高杠杆囤地和房价上涨来实现业绩增长的商业模式行不通了,高质量周转要比高速周转更占优势,“造血”能力强的房企优势进一步凸显。

何为“造血”能力?核心就是“快速周转+高质量杠杆+业绩锁定”。在行业进入总量去杠杆的背景下,依赖“囤地模式”的公司会面临缩表的压力。我们会发现目前具备“造血”能力的基本都是绝对优质的行业龙头,这也就解释了为什么我们常说未来是少数优质龙头的时代。过去的集中度提高可能是前50强都提高,而未来将变为前20强,甚至前10强市占率的真实提高。

从价值投资的角度选择地产股,我们不能仅就股票本身的预期差或者交易趋势来讨论。而是要首先选择好公司,再从好公司中选择好股票。当前的房地产市场和过去发生了很大的变化,但是对于地产股来说,价值投资的逻辑不仅不会弱化,反而会被强化,有价值的会更有价值,没价值的会更没价值。对投资选择来说,可以用一句话概括就是:现金流稳定的优质龙头。