下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:程华秋子

来源:新财富杂志

在新冠肺炎疫情下,各个行业都受到不同程度影响,但文化传媒行业却是典型的冰火两重天,传统影视公司和院线类公司业绩瞬间冻结,长视频、游戏、直播、社交软件等“宅经济”则红红火火。

据报道,《王者荣耀》除夕当天收入突破了20亿元,而2019年除夕才13亿。《三国志》、《梦幻西游》以及《狼人杀》等小游戏也有着不错的数据,预计游戏行业一季度业绩将显著超预期。短视频方面,央视春晚新媒体平台直播累计达到11.16亿人次,为电视端直播5.89亿人次的2倍,快手也凭借跟春晚的合作,流量大增,用户注意力被强势锁定。

01

传统影视企业:5年股价跌幅80%,疫情下雪上加霜

“雪上加霜”或许是今年新冠疫情下A股传统影视公司的写照。

受新冠病毒疫情的影响,以电影为代表的线下娱乐遭到重创,春节档影片全部撤档,全国大部分院线基本停摆,之前预估的70亿元春节票房“泡汤”。

2月7日起,横店影视(603103)、中国电影(600977)、上海电影(601595)等多家公司发布旗下相关影院全部暂停营业的公告。经营停滞期间,院线在没有收入来源的情况下仍需要支付设备维护、人员薪资、场地租金等成本,头部院线公司账面现金相对充裕,可以一定程度对抗风险,但对春节档高度依赖的三四线城市影院,由于非假期时间上座率比较低,因此受影响更大。

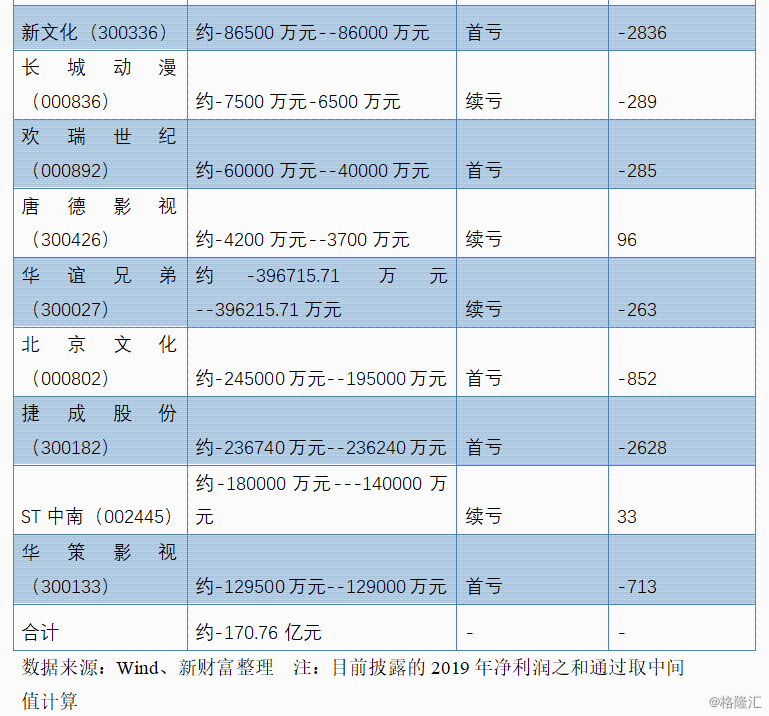

影视业的日子本就难熬。按照证监会所属行业划分,A股影视股共有25只。截至目前,共有17只个股对2019年经营情况进行了预告,其中有12只个股预计2019年经营亏损。这12只个股中,华谊兄弟、ST中南、长城影视、唐德影视等5股业绩类型为续亏,北京文化、欢瑞世纪等则预计2019年业绩现上市首亏(表1)。已经披露业绩预告的17家影视公司,2019年总共预计亏损达到170亿元。

曾经的创业板明星股华谊兄弟,表现每况愈下,不仅市值已经跌到只有111亿元,2019年也预计续亏,净利润同比下跌263%,巨亏39.67亿元。而院线第一股万达电影同样预计,2019年净亏损约33-45亿元,ST中南2019年预亏也超过了10亿元。

对于业绩预亏的原因,万达电影、华谊兄弟均提及计提商誉减值准备所致。2月5日,深交所向华谊兄弟下发关注函,要求公司对计提大额商誉减值的原因和合理性、是否存在通过计提大额资产减值准备调节利润的情形等问题进行说明。

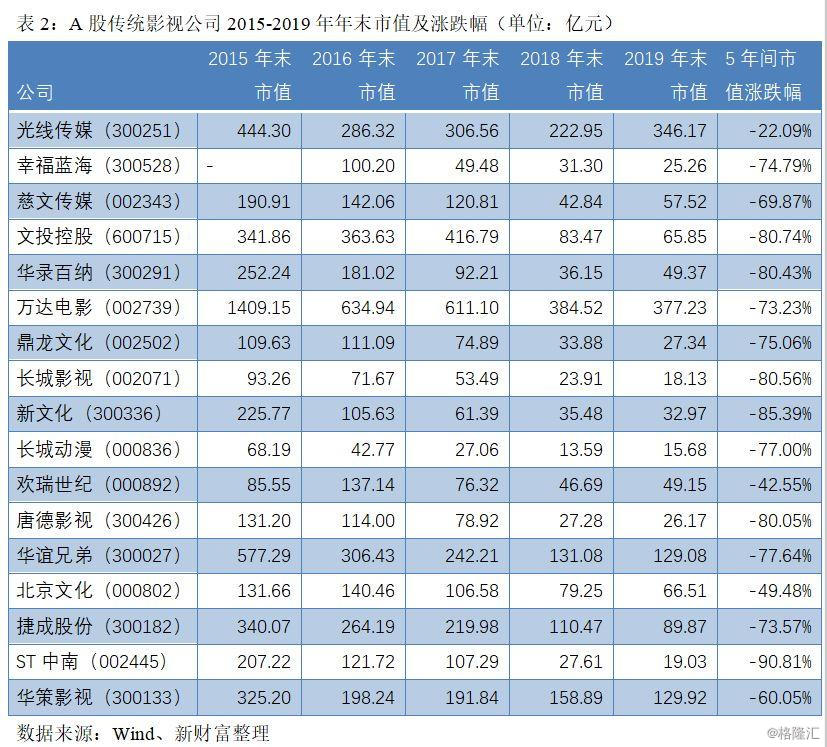

此前,影视股已经熊了数年,业绩承压迹象十分明显。Wind显示,中证影视指数(930781)在2015年上涨了140%后开始下跌,2016、2017和2018年的跌幅达分别到41%、21%和40%。

近5年,A股影视公司的股价不断走低,几乎无一幸免,市值跌幅最高的超过90%,陷入退市风险;绝大部分跌幅在70%-80%之间,而跌幅最低的也超过22%(表2)。

2015年万达电影刚上市的市值高达1409亿元,自2016年收购传奇影业开始,王健林辗转腾挪,一直想将万达影视和传奇影业装入万达电影当中。万达电影一次中止收购,三度修改重组方案,长达16个月停牌,最后重组失败,2018年11月复牌第一天就蒸发60.95亿元。如今,其市值已经跌到377亿元,近5年跌幅高达73%。

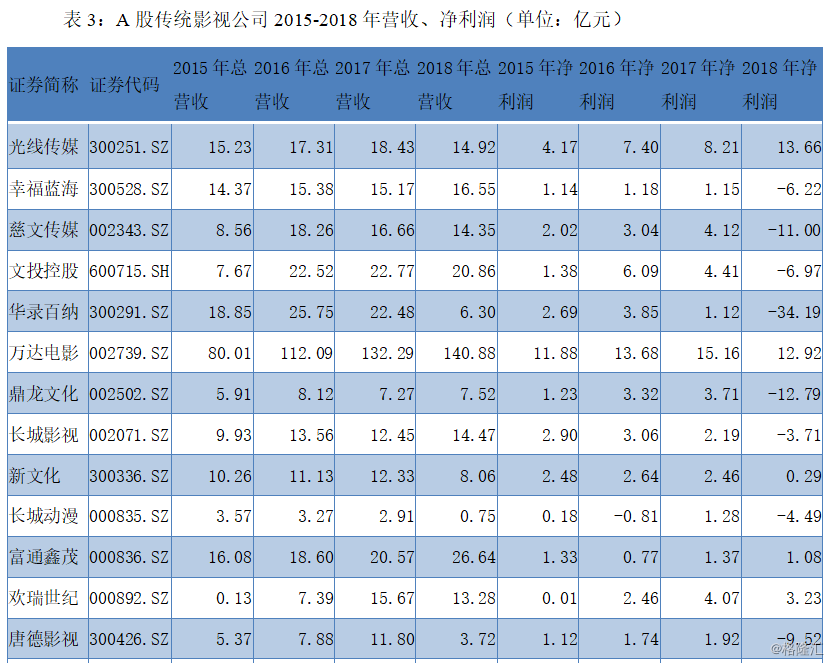

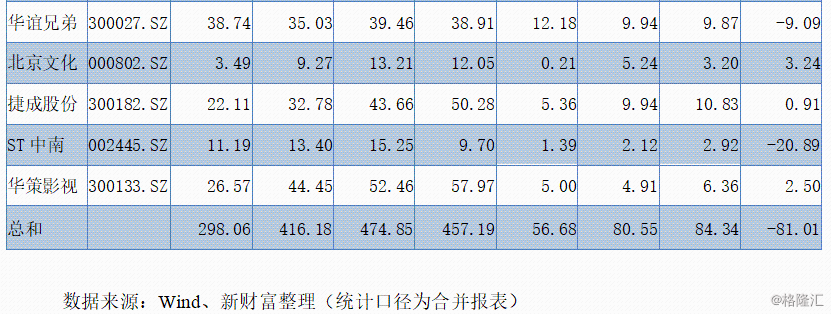

传统影视行业的股价整体下跌,与行业不景气、公司盈利能力每况愈下密切相关。2015-2018年,这17家A股影视公司整体净利润从盈利56亿元变成亏损81亿元,2019年预计亏损进一步扩大到170亿元,显示了传统影视公司整体都难赚钱的现状(表3)。

唯一在下跌直线中“挣扎”出曲线,走出了不同趋势的,当属光线传媒,它在2016年下跌后,2017年立即反弹,2019年相较于2015年的高点跌幅只有22%左右。光线的股价相对稳定,源于其特殊的成本控制模式和相对出彩的经营业绩。

电影是一个高风险高成本的行业。从电视节目制作转场到影视行业的光线传媒,以小成本喜剧《泰囧》撬动了12.67亿元票房而一战成名;区别于华谊依赖大牌演员、绑定大导演的大片模式,光线打造的是“小成本”以及“重线下营销、地推”的商业模式;从收购猫眼票务打通线上宣发渠道的联动,到提前下注国内动漫/动画市场,光线总能在市场调整中找到新的方向。记者出身的掌门人王长田,每一次布局都走得稳健且谨慎,使光线得以在如此严峻的市场中获得新生。

业绩预告显示,2019年光线传媒投资、发行或协助推广的影片共18部,总票房为138.67亿元,其中包括《疯狂的外星人》、《千与千寻》、《银河补习班》、《哪吒之魔童降世》、《我和我的祖国》、《误杀》等。

其中,爆款国漫《哪吒之魔童降世》票房破50亿元,创华语动漫电影近10年票房新高,拉动光线传媒股票一度涨近8%。《哪吒之魔童降世》由光线的子公司彩条屋影业(《大鱼海棠》)、可可豆动画(《打,打个大西瓜》)、十月文化(《大圣归来》)联合推出。意图打造“封神宇宙”IP系列的光线传媒,原本在2020年春节档要上映的《姜子牙》,也由彩条屋制作。

虽然光线传媒2019年的净利润预计同比减少34%,但论盈利能力仍然是一众传统电影公司里的“陈独秀”。2019年光线传媒录得约11.5亿元净利润,在A股实现盈利的5家传统影视公司里排第一,接近幸福蓝海的109倍,是慈文传媒的5.4倍。

02

长视频、直播、游戏 :诚信肥宅的快乐,原来这么值钱

与2003年SARS时期的文娱消费相比,今天的娱乐形式已极大丰富,尤其是2014以来我国移动互联网经济爆发式的增长,推动了手机游戏、短视频、在线视频、娱乐直播、移动阅读等线上文娱的快速发展,对线下传统文化娱乐消费形成强力补充和替代。而新冠肺炎在春节的爆发,进一步强化了这一趋势。

与传统影视公司的“苦苦挣扎”不同,许多游戏、长视频、社交媒体等提供线上娱乐的龙头公司,市值逐渐逼近千亿。

爱奇艺月活破5.9亿,B站股价涨幅超24%

QuestMobile数据显示,在疫情与春节的流量红利带动下,2020年春节假期,头部长视频网站的月活跃用户都已破亿。

其中,爱奇艺APP月活跃用户规模则达到5.95亿人,创历史新高,这意味着每2.4个中国人里就有一个在春节期间观看了爱奇艺。腾讯视频APP以5.81亿月活跃用户排名第二,环比增长5.99%。优酷APP、芒果TV与哔哩哔哩分别以4.22亿、1.54亿和1.22亿的月活跃用户数分列第3-5名。用户粘性上,爱奇艺与腾讯视频优势明显,分别以42.72亿和38.9亿小时的月使用时长领跑在线视频市场。

从电视剧视频网站点击来看,基本上前十的电视剧被视频网站第一梯队的“爱优腾”,外加湖南卫视旗下的芒果网(芒果超媒)包揽。其中,爱奇艺和腾讯同时占了6部电视剧,优酷和芒果分别占了4部和2部(表4)。

表4:本周电视剧网络播映指数前十播放平台

资料来源:艺恩、申港证券

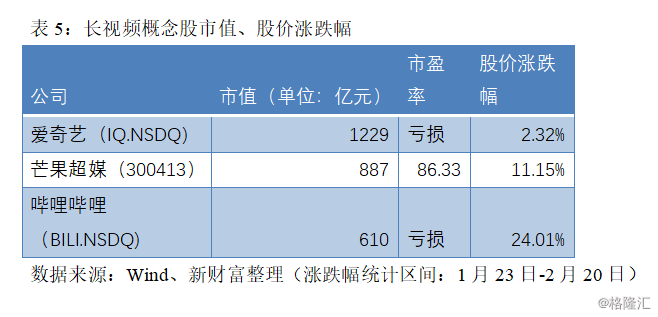

综合来看,在“流量为王”的长视频市场中,爱奇艺暂时居于龙头地位。虽然巨额的自制和内容投入,让其仍然处于亏损状态,但资本市场仍给予了它高估值,目前爱奇艺市值达到1229亿元,是华谊的10倍。而A股上市的芒果超媒2018年扭亏为盈,归母净利润达到了8.66亿元,是国内已上市长视频概念股中唯一盈利的公司。1月底以来,其股价涨幅达到11.15%,目前市值已经达到887亿元,远远超过了传统文娱类别的光线传媒和万达电影(表5)。

值得一提的是,长视频里的二次元玩家B站最近正在转型。

B站是以二次元文化起家的视频网站,但逐渐走向泛二次元化。以前要成为B站正式会员,需要在60分钟内完成平台出的100道考试题目,有B站“6级号”是一件值得炫耀的事,但未来B站有可能为了扩大用户,降低会员门槛,答题或将不是必选项。

12月31日,以前只为二次元用户办“拜年祭“的 B站,居然首次举办了跨年晚会,虽然被一部分老用户称“没内味儿了”,但却宣告正式“出圈”。截至2月17日,该晚会视频的在线播放量接近9000万,收获3.8万条评论,在豆瓣上的评分高达9.2分,为历年最成功的跨年晚会之一。

此外,B站还重金投入自制内容和直播行业。从2018年下半年开始,B站出品制作了综艺《故事王2》、纪录片《人生一串》等,还一口气推出40部动画作品,包括筹划世界级的科幻IP《三体》的动画版。另一方面,在直播上B站击败了斗鱼、虎牙等传统电竞直播大户,以8亿元的价格拍下了《英雄联盟》世界赛未来三年(S10-S12)中国区的独家直播版权;还签约了斗鱼的头部主播冯提莫。

作为“Z世代”用户最多的长视频网站,在中小学生齐上网课的疫情期间,B站自然不会放弃“固粉”的机会。

2月15日,B站联合网易有道精品课的名师推出“B站风”直播课。此外,还推出“B站不停学”板块。该板块内,涵盖了初一至大学等阶段的教育内容。用户可从周一到周五期间选择观看来自中国教育电视台、清华大学、北京大学光华管理学院、上海市格致中学、学而思网校等诸多高校及教育机构的免费直播及点播课程。

B站官方数据显示,2019年有138万次的学习类直播在B 站开播,总观看人次达4609万,是当年参加高考人数的4倍。

月底至今,B站股价上涨约24%;将时间拉长一点看,从1月2日到2月20日,B站的股价涨幅达到50%;目前,B站的市值接近87.66亿美元(约合610亿元人民币)。

游戏公司或成疫情中传媒业最大“赢家”

疫情期间,有人戏言“没被病毒逼疯,是在家憋疯的”。但唯独一类人不会疯,打王者荣耀,上B站,看抖音漂亮小姐姐……肥宅的快乐你想象不到。

在春节期间,多家手游和网游平台出现了系统瘫痪的情况。由于短期并没有新游戏上线,老牌游戏纷纷取得了不错的成绩。《王者荣耀》在大年三十已经打破了此前《王者荣耀》的单月流水最高纪录。

根据 QuestMobile 的数据,春节期间,手机用户的游戏时长明显增长,从每天113分钟,上升到了每天159分钟,同比增幅高达40.7%,其时长占比(玩游戏时长/使用手机总时长)从平日的8.5%提高到12.2%。招商证券认为,春节期间最受益的就是手游行业,预计一季报手游行业龙头公司的业绩有望超出预期;而且从现在来看,即使疫情结束,预计上半年大部分民众还是会以在家娱乐为主,所以整个手游板块的估值随着业绩超预期,有望进一步降低,如果近期再次出现调整,整体的游戏板块市盈率降低到 20 倍左右,将再次是投资游戏板块的机会。

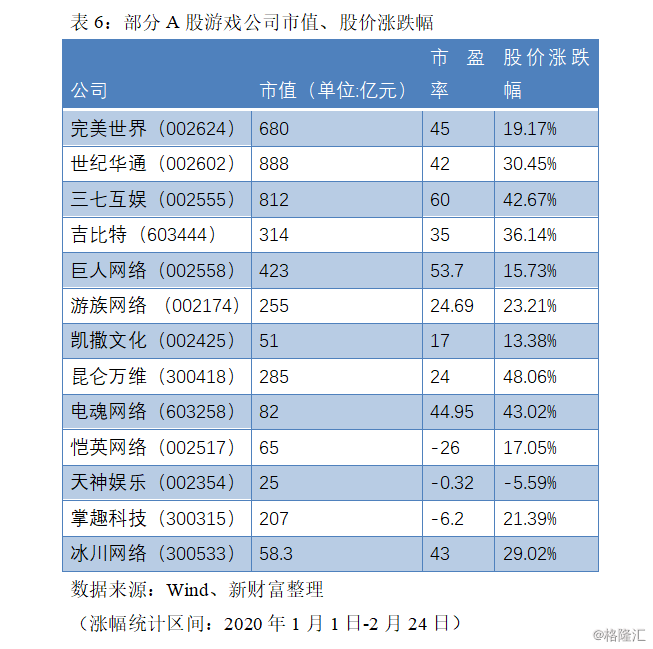

开年以来,A股游戏龙头公司股价大幅跳涨。其中,世纪华通和三七互娱的股价涨幅分别达到30%和43%,市值也上涨到888亿元和812亿元。曾在2019年上半年股价腰斩的手游新贵吉比特,近2个月的股价涨幅也接近40%,市值重回314亿元的高峰(表6)。

而推出过《完美世界》、《诛仙》等现象级端游的老牌玩家完美世界,年初至今也取得了19%的涨幅,市值达到680亿元。2012年开始,完美世界布局手游,现已形成了以原创IP《完美世界》、经典网文IP《诛仙》、原创IP《梦间集》为中心的三大IP鼎立的局面。

除了一年巨亏71亿元,成为A股“亏损王”的天神娱乐股价仍下跌5%,其余游戏公司的股价涨幅都超两位数,连同另外亏损的两家游戏公司——恺英网络和掌趣科技的涨幅也分别达到17%和21%。疫情期间“宅经济”的强势拉动作用,不言而喻。

2018年受制于停止发放的版号,游戏行业进入前所未有的寒冬。2018年,中国游戏市场实际销售额为2144.4元,增速仅为5.3%。版号于2018年年末恢复发放,2019年中国市场游戏行业收入达到2330.2亿元,增速也仅为8.7%。这也意味着,中国游戏市场进入个位数增长时代。在腾讯、网易两大巨头坚挺,国内游戏行业增速放缓的情况下,国内游戏公司要如何保持疫情期间带来的优势是最需要考虑的。

03

社交软件日均7.3小时“超长待机”

QuestMobile数据显示,春节假期之后,移动互联网单日人均时长进一步增加了30分钟,飙涨至7.3小时(2019 年春节5.6小时、2020年平日6.1小时,2020 年春节6.8小时)。春节后国内用户日均App使用个数超过了9.5个。

除了长视频、游戏利好明显,其实只要涉及线上移动互联网的软件都能实现“超长待机”,短视频、社交电商、社交软件同样是受益者,在疫情间收割了一波流量的增长。

各大移动APP的日活跃用户规模、日均用户时长均创历史新高。1月24日到2月2日期间,微信、QQ、微博、陌陌、小红书等前5大社交应用的日活跃用户数同比均实现增长,其中,社交电商小红书日活同比上涨35%、日均使用时长同比增长44.9%。

而微博(WB.NSDQ)在这次疫情中的表现,充分凸显了它在社交媒体中无可取代的价值。疫情期间,微博上的疫情新闻、求助信息、实时辟谣等疫情相关信息一直占据热搜,“疫情防治”专区的微博话题阅读量超4000亿。

Questmobile监测数据显示,受春节假期、抗击肺炎、科比去世效应叠加,微博日活跃用户规模于1月27日达到2.39亿,这一峰值相比疫情前平日上涨37.5%。但美股投资者并没有太大热情,1月6日至2月20日,微博股价跌幅达到12.77%,目前市值为97.4亿美元(约合684.28亿元人民币)。

04

竞争无处不在:时刻被争夺的用户时间

如果只能休息一天,去电影院看电影,还是在家打游戏?对于很多人来说,这越来越不是个问题了。一场电影动辄两个小时,加上交通、吃饭时间,少说也得三个小时。假设在带来的“满足”和欢愉程度相同的情况下,用户可能会选择更方便快捷的娱乐方式。

对传统影视相关的院线公司和制作公司而言,票房市场增速已经放缓。而线上的娱乐因为不受“时空”限制,碎片时间可以充分利用,其使用时长相对线下的观影要更容易增长。短视频、手机游戏等线上流量的增长,仍有很大空间。

在疫情之前,2019年4月QuestMobile的数据就显示,短视频、游戏直播、手机游戏已经成为主流泛娱乐产品。它们的月使用时长分别为:短视频22.3小时,游戏直播8.6小时,手机游戏20.3小时。

疫情的冲击则进一步放大了这种竞争天平的倾斜度。徐峥的《囧妈》越过院线,直接和线上的字节跳动联手推出免费首映,与院线公开闹翻,正反映了传媒板块内部倾轧严重,竞争激烈的现实。

至于《囧妈》这种模式会不会常态化,目前来看,应该可能性不大。字节跳动此次与欢喜传媒合作,更多是出于产品和用户端的布局需要,在有较为充沛现金流的情况下用6.3亿打包购买。但《囧妈》这种案例很难重演,毕竟“爱优腾”内容投入造成的巨额亏损到如今都没破局,而院线首发电影的成本又相当之高,常态化地买断电影目前还不太现实。

娱乐的进化史就是一部技术推动的历史。

新闻出版总署数据显示,早在2008年,中国网络游戏出版产业在全球金融危机的情况下逆势增长,实际销售收入达183.8亿元,同比增长76.6%,并为电信业、IT业等带来直接收入478.4亿元。当年,中国游戏产业收入规模已超过传统的三大娱乐内容产业——电影票房、电视娱乐节目和音像制品发行的收入。

而眼下,随着游戏行业增速的放缓,移动互联网衍生出来的新娱乐方式——短视频又成为拉动文娱行业增长的新引擎。

Questmobile数据显示,春节期间,用户在短视频上的时长占比较平日提升2.1个百分点至17.3%,已经超过了手机游戏。

《中国网络视听发展研究报告》显示,2018年,视频行业市场规模达1871.3亿元,其中短视频市场规模由2017年的55.3亿元猛增744.7%,达到467.1亿元。2019年短视频用户规模已经超8.2亿,市场规模突破1000亿元。

据艾瑞咨询预测,2020年短视频的市场收入预计达到2110.3亿元,而这将与2019年的中国游戏产业规模持平。如果未来,抖音、快手成功上市,将会进一步搅动文化传媒行业新的市场格局。

即使在电影产业最为发达的美国,2015年移动娱乐(包括移动游戏、视频等)的市场规模(91.4亿美元)也已经接近电影票房(103.5亿美元),好莱坞和电影院线最大的竞争对手逐渐变成移动端娱乐市场。如今美国流媒体巨头奈非(Netflix)上位,和好莱坞“六大”平起平坐,也正是媒介迭代的结果。

随着5G时代的到来,游戏、视频、VR/AR领域、直播、短视频都会随之进行相应的迭代,这或许会推动新的商业模式的成长,尤其是人与机器、人与人强交互的领域,比如手游、云游戏、长视频、短视频都存在提升的机会。