下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源:靳论固收

可转债作为一类偏股型融资工具,与增发、配股等一样都是非常重要的再融资手段,其市场规模与价格表现也与融资政策息息相关。近期,再融资新规落地,有关定向增发的多项限制有所放松。

那么,对于2017年以来在定增受限情况下大扩容的转债市场而言,后续会发生哪些变化呢?定增对于转债发行产生的“替代效应”有多大,对转债市场的表现又有怎样的影响呢?或许,从历史上融资政策变化下,转债市场的表现中可以找到相应的答案。

1、2001-2004年:第一个春天

早在20世纪90年代,新中国股票市场成立之初,我国就出现了第一只可转债——宝安转债。不过,当时可转债发行数量较少,市场仍处于初步探索阶段。

直到2001年,证监会先后发布了《上市公司发行可转换公司债券实施办法》和《关于做好上市公司可转换公司债券发行工作的通知》,我国可转债市场的发展才迎来了第一个春天。

这一时期,针对申请增发、配股的上市公司,证监会在资产负债水平、盈利情况、发行间隔时间等方面提出了更严格的限制。所以,一些不满足要求的上市公司则转而寻找其他的融资手段。

而此时的可转债恰好受到了监管层的认可,2004年保监会还发布了《关于保险公司投资可转换公司债券有关事项的通知》,允许保险公司投资可转债,侧面体现出了监管层鼓励可转债发行的态度。

因此,从2001年开始,可转债发行规模不断提升,2004年可转债发行规模有200多亿元,是当年增发和配股合计发行规模的2倍多。

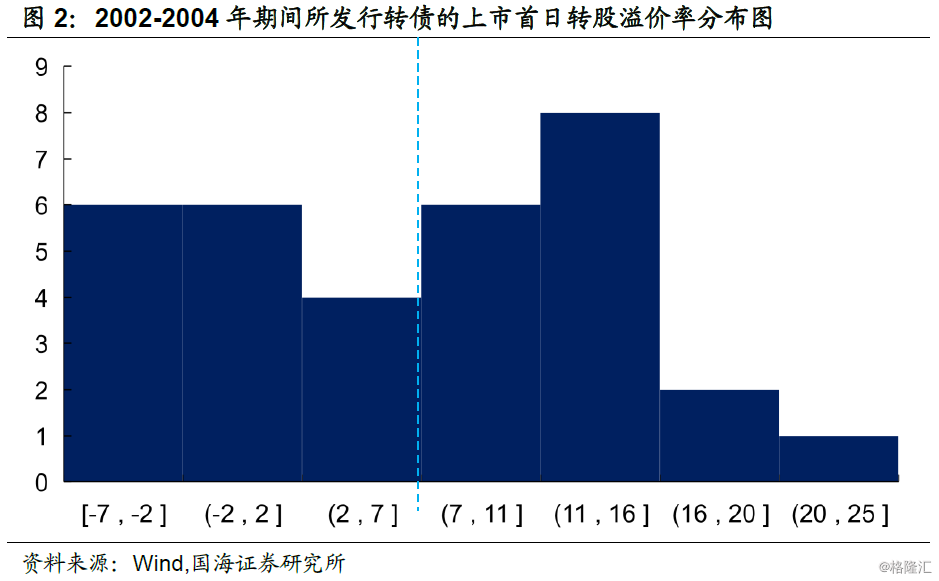

具体来看,2002-2004年,市场共发行可转债30多只,合计发行规模400多亿元。其中,发行企业主要分布在钢铁、房地产、公用事业、化工等行业。当时,中国经济正处于以重工业发展为主的阶段,这些行业也处于快速增长的状态。而且,发行企业多数为国有企业,所以,整体来看资质比较好。

具体来看,2002-2004年,市场共发行可转债30多只,合计发行规模400多亿元。其中,发行企业主要分布在钢铁、房地产、公用事业、化工等行业。当时,中国经济正处于以重工业发展为主的阶段,这些行业也处于快速增长的状态。而且,发行企业多数为国有企业,所以,整体来看资质比较好。

但是,由于2002-2004年,权益市场处于震荡下行趋势,所以这些转债上市首日涨幅并不高,整体平均水平在3.5%左右。

除去正股表现的影响外,由于转股溢价率是衡量转债价格超过转股价值的程度,所以上市首日的转股溢价率水平的高低,可以侧面反映出市场投资者对于转债新券的追捧程度。2002-2004年期间所发行转债,上市首日的转股溢价率平均水平为7%,而这与后续不同情况下转股溢价率的水平形成了鲜明对比。

2、2014-2016年:稀缺是主旋律

进入2005年,我国资本市场开始股权分置改革,股票一级市场全面停滞。此后,随着一级市场的重新开启,在资本市场扩容的情况下,增发和转债的发行规模都较前期出现了明显的提升。

2007-2013年期间,每年增发募集资金规模平均在2800多亿元,而转债募集资金规模平均在300亿元。但是,2014年的再融资政策变化,则非常明显地将规模增长的天平移向了增发市场。

这一年,创业板再融资政策放开,允许满足条件的创业板上市公司通过增发、可转债进行再融资。但相较于发行可转债而言,定增的发行门槛更低,限制条件较少。

比如说,在盈利方面,定增没有设置硬性的财务指标,但可转债则对净利润和ROE有限制。在发行价格方面,定增发行价格的下限更低等。

所以,从2014年开始,增发募集资金规模呈爆发式增长,2015、2016每年已经在万亿元水平,而可转债发行规模却较前期出现明显下滑,平均每年只有200亿元的水平。

对于当时的转债市场而言,一方面由于定增的替代效应使得转债一级发行节奏变缓;另一方面,在2015年大牛市下,很多转债因涨幅较大而纷纷转股,使得存量转债标的明显减少。而可转债基金仍有刚性的配置需求,所以,在这样的情况下,转债稀缺性便开始体现。

对于存量的老券而言,多数转债的转股溢价率居高不下,平均水平都在40%-50%。对于新券而言,从2016年开始新发行的转债,上市首日涨跌幅平均有18%,对应的转股溢价率水平有30%多,高转股溢价率也体现出了市场对于转债的追捧。

3、2017-2019年:走向大众市场

2017年2月份,再融资新规出台,监管层从定价方式、融资规模、融资间隔时间等多方面限制了定向增发。紧接着5月份,减持新规出台,文件全方位地规范了上市公司大股东、董监高的减持,对于定增后的减持数量和时间都进行了限制。所以,在这两个新规的冲击下,定增市场一夜入冬,发行规模更是出现了断崖式地下滑。

与之相反的是,监管层鼓励可转债和优先股等股债结合产品的发行。2017年9月份,证监会还对可转债发行方式进行了调整,将资金申购改为信用申购,以吸引更多的投资者参与可转债的申购。因此,可转债很快就替代了定增,成为了再融资工具中的主流品种。

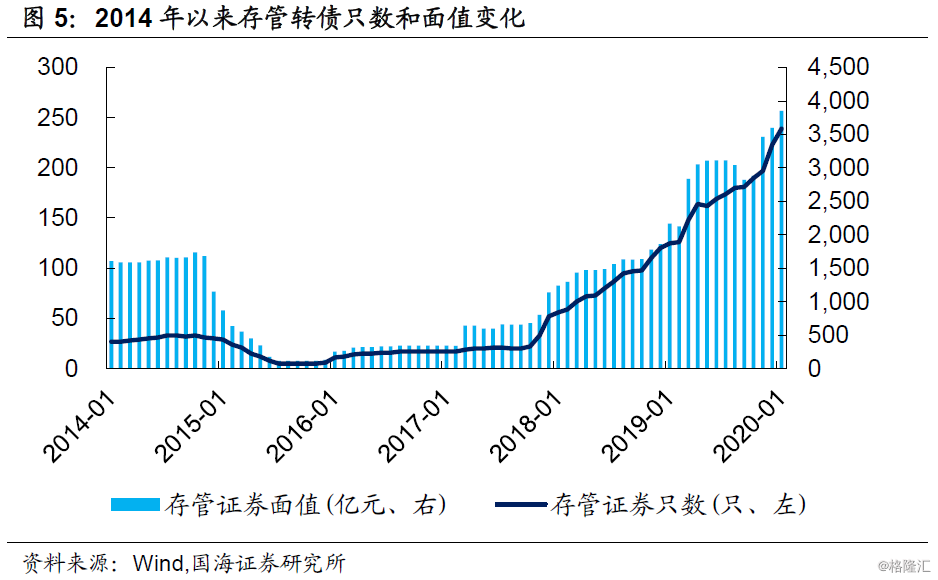

从2017年开始,转债发行规模稳步增长,从2017年到2019年这3年的时间里,转债合计发行规模有4000多亿元,转债二级市场也实现了大扩容,存量转债个数和面值均创下了历史新高。

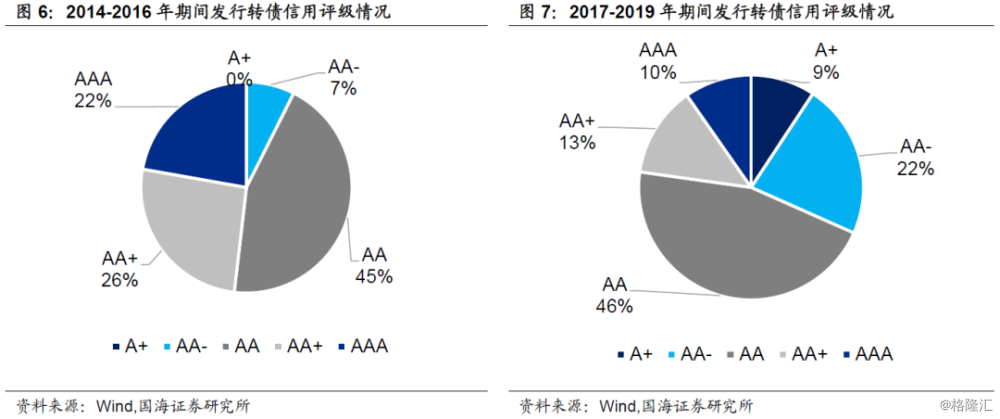

从所发行的转债来看,随着转债发行数量的增多,所发转债企业的行业分布变得更加的多样化。另外,企业资质出现了明显的下沉,相较于2014-2016年期间发行转债的企业而言,有更多的民营企业参与转债的发行。相应地,也出现了更多A+、AA-信用评级的转债。

而随着更多小型民营企业发行转债,单个转债的平均发行规模较之前出现了下降。整体来看,随着市场的大扩容,转债市场呈现了小而多的格局。

而随着转债数量的不断增多,转债稀缺性逐渐减弱,2017年以来,新券上市首日的平均转股溢价率回落到8.5%左右的水平。存量转债市场的整体转股溢价率水平也基本上维持在20%左右,直到2019年以来随着权益市场的好转,市场对于转债的关注度不断提高,市场的整体溢价率有所抬高。

但转债转股溢价率的抬升更大程度上是基于对后续权益市场行情的看好,与2016年因转债标的稀缺市场溢价率的抬升有所不同。

4、未来转债市场变化?

时隔3年,2020年2月,再融资政策再次发生改变,重新放开原有对于定向增发的众多限制。而随着再融资政策的落地,未来转债市场将会出现以下四点重大变化:

(1)在定增发行火热的情况下,可转债的发行规模必然会受到影响。再融资政策落地没多久,便有公司公告终止可转债发行,转而选择定增的方式。而从上述几次融资政策发生重大变化下,转债市场发生的一些变化,可以发现,转债与定增的发行规模存在十分明显的替代效应。

与此同时,也需要理性看待定增与转债的优劣势。虽然,相较于定增而言,可转债发行门槛高、限制条件较多,但是可转债有发行费率低,股本稀释更为缓慢等优势。而且对于银行等部分低估值的上市公司,股价长期低于净资产,很难以合适的价格实施定增。如果选择发行可转债,则可以通过增厚其他条款收益的方式来吸引投资者。因此,接下来转债发行节奏会有所趋缓,但转债发行不会中断。

除此之外,随着2017年以来转债市场的大扩容,市场对于转债的认可度已经大幅提升,转债已经不再是前期的小众市场,目前市场有200多只的存量转债。再加上,目前权益市场的火热程度不如2014的大牛市,后续转债赎回节奏不会过快。所以,总量上来看,在存量转债的支撑下,后续转债市场不会出现类似于2015年的过度萎缩的局面。

(2)从结构上来看,市场上大、中盘券所占比重将会有所提升。在本次再融资新规落地之前,转债市场出现了更多资质一般的小盘券。而后续,这些资质一般的企业会更倾向于通过定增的方式进行融资,所以未来转债市场中大盘券和中盘券所占比重会有所提升。在这样的情况下,市场整体的波动性和弹性将会有所减弱。

(3)新券上市涨幅将会明显提高。转债发行规模和节奏的放缓,无疑会在一定程度上强化转债的稀缺性。而转债转股溢价率的两个主要影响因素,一个是未来对正股的看好程度,另一个便是转债的供需情况。

如今,在流动性宽松的情形下,市场对于权益市场较为乐观。所以,对于新券而言,在供需改变的情况下,上市首日的转股溢价率水平会较前期有所抬升。因此,投资者应该适当放宽对新券涨幅的预期,尽可能多地把握住收益。

(4)短期回避不改长期看好逻辑。对于存量老券而言,由于前期市场情绪高涨,转债的转股溢价率水平并不低,一定程度上反映了看好后市的预期。短期来看,大部分转债,尤其是科技相关标的转债,价格和估值水平均较高。再加上,相应的正股由于前期过快上涨积压了不少的获利盘,目前有内在的调整压力,所以建议短期内回避科技相关转债标的。

但长期来看,在再融资政策的影响下,未来转债供给相对稀缺,转债市场估值仍有强有力的支撑。而且新基建也是后续国家拉动经济增长的重要着力点,所以中长期看好科技主线,如若后续相关标的有所回调,则是布局的好时机。

5、风险提示

第一,权益市场走高后大幅回落。

第二,货币政策发生不利变化。