下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

若稀美资源以下限定价,尚值一搏。

作者 | 抹茶拿铁

来源 | 格隆汇新股

数据支持 | 勾股大数据

本评级主要围绕行业、公司、市场三大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

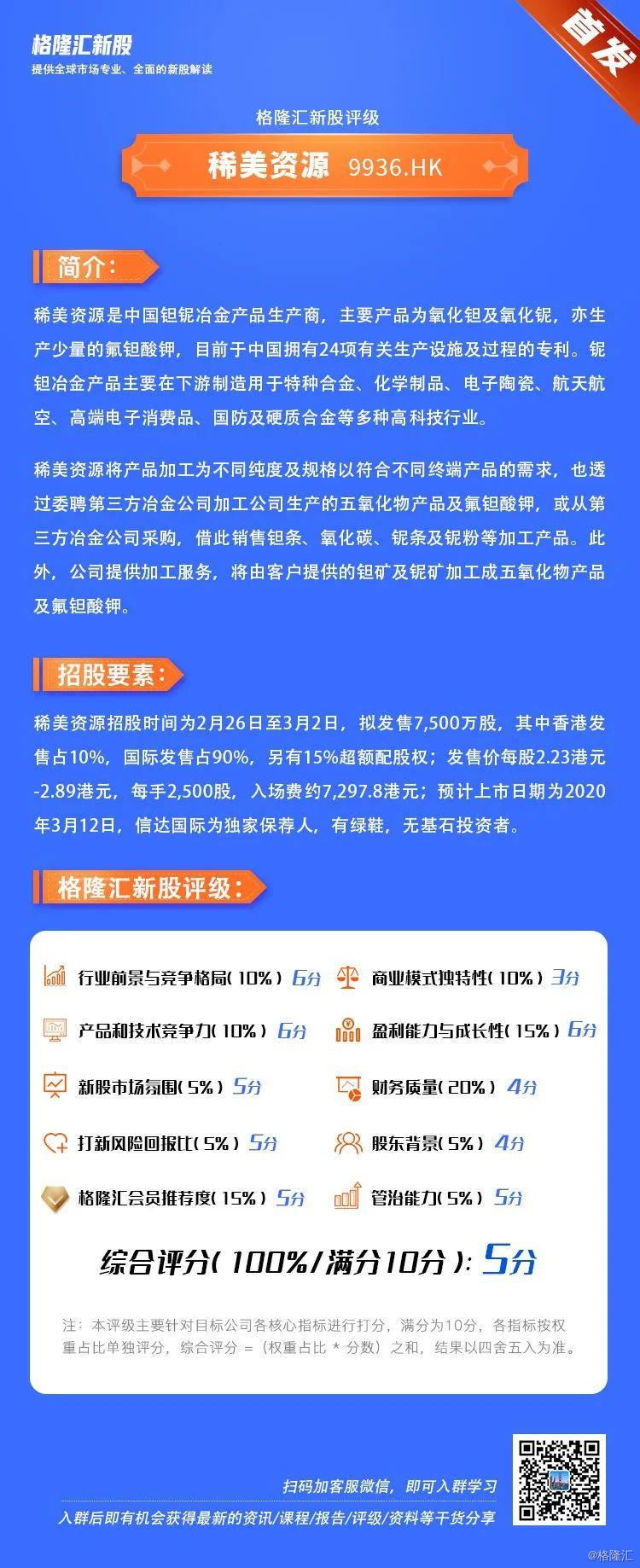

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予稀美资源的新股综合评估分数为5(满分为10分),如下图:

下面进入新股评分重点简述:

1、2018年,按对外销售年产量计,稀美资源为中国最大的钽铌湿法冶金产品生产商,占市场份额约35.8%。从产业竞争格局来看,公司位于产业链中游,中国钽铌冶金产品的市场较为集中,2018年行业TOP5参与者市占率达到82.9%,鉴于行业具备较高的准入门槛,龙头公司竞争压力不大。

2、随着航天航空、高端电子品消费等行业的发展,中国氧化钽及氧化铌的市场规模增长势头较快,2018年产量分别达到了590吨及2250吨,年复合增长率分别为20.5%及13.6%,预计于2023年市场规模将分别达到851.9吨及3248.9吨,年复合增长率均为7.6%,整体行业成长空间稳健。

3、2016-2018年度,稀美资源的收入分别为2.17亿元、3.07亿元及5.15亿元,年复合增速为54.1%,收入规模扩张迅速。公司大部分的收入来自中国客户,2016年以来占比份额均保持在80%以,因此业务跟随中国经济波动。近期在疫情的影响下,全球供应链紊乱, 对公司下游的需求将造成一定程度的冲击。

4、经营效率方面,2016-2018年度,稀美资源的毛利率分别为23.8%、28.4%及32.1%,保持稳健上升的态势,不过于2019年前8个月下滑至27.5%。公司毛利率下滑主要是由于产品的售价有所下降,以及期内动用的存货原材料购买价格较高所致,可见公司的经营效率被上下游的价格行情明显牵制。

5、稀美资源过往的收入增速虽然快,但也牺牲了一定的财务质量。2016-2018年度,稀美资源的贸易应收账款及应收票据总额分别为5514.9万元、7123.5万元及6868.4万元。2019年前8个月,公司的贸易应收账款及应收票据已经高达1.48亿元,是过往应收规模的2倍有余,回款能力似乎没有跟上业务扩张速度。同时,公司还面临着存货滞销的风险,存货从2016年底的2590万元增长至2019年8月31日止的9010万元。在存货和应收账款的增加下,公司的现金流也承受了一定的压力,2016-2018年度的经营活动现金流分别为1.5万元、-1958万元及5000.1万元。

6、根据稀美资源在招股书中的融资用途,募资金额的68.8%(约1.015亿港元)将用于扩充生产至下游产品,包括建设新生产设施、购置及安装相关机器等,对公司未来的业绩增长将产生直接的促进作用,但运作所需周期可能略长,同时需要考虑未来会产生更多的固定资产折旧费用。

7、以2018年度的净利润计算,稀美资源的市盈率约为7.8-10.1倍,预计2019年度的净利润水平将不低于6900万元,对应的市盈率约为8.7-11.3倍。作为一家传统的制造企业来说,上述估值较为合理,且稀土概念经过2018年的火热后目前比较平稳,预料公司上市后的炒作空间一般。回顾保荐人信达国际的过往表现,经信达国际保荐的18只新股中有12只上市首日上涨,但近两年金属及矿业公司上市4家,首日破发3家,保发率仅25%,理应对资源股保持谨慎。综合考量,若稀美资源以下限定价,尚值一搏。

8、以2.89港元的上限发行价计,稀美资源的市值仅为8.67亿港元,市值偏小。同时,公司的股权较为集中,因此投资者需要提防该公司上市后股价波动幅度较大的潜在风险。