下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安石油石化团队

来源:平安研究

摘要

日韩新冠肺炎疫情影响中国石化市场:近期新冠疫情在全球多地呈爆发式增长,韩国和日本是除中国外疫情最严重的两个国家,韩国和日本分别是我国第一大和第二大进口来源国,因此日本和韩国的疫情变化对我国的进口贸易影响很大。而石油化工产品作为双边贸易的重要品种,日韩疫情如果恶化,将对中国的石油化工品进口产生较大影响。

原油:日韩疫情增强空头,但中国疫情企稳起到对冲作用:近期受疫情影响,叠加暖冬因素,日韩炼厂运行负荷出现不同程度下降。倘若疫情持续发酵,日韩两国原油消耗量出现较大程度的下降,将对全球原油市场施加更多利空因素。但中国疫情的企稳和复工面提升将有效对冲日韩的利空因素。再者美国对Rosneft旗下子公司进行制裁,利比亚港口封锁等因素也一定程度上对原油形成支撑。

天然气:国际天然气现货价格下跌缓解LNG进口商成本压力:此前中国疫情的发展已经重重打击了全球LNG市场。此次日韩疫情发酵,再加上美国伊朗意大利等国家的疫情后期如何发展仍存较大的不确定性,因此LNG市场利空因素更为加强。国际市场LNG价格的下跌,将有利于LNG进口商的成本控制。

化工品:关注对日韩进口依赖度高的PX等产品:对于5种最主要的大宗化工原料(PX、乙二醇、PE、PP、甲醇)而言,我们认为日韩疫情的发酵对PX影响较大,对PP、乙二醇和PE影响中等,对甲醇影响较小。此外,聚乙烯醇等对日本依赖较大。

投资建议:我们建议关注以下两条投资逻辑:1)此前我们报告中提到的口罩原材料标的(东华能源、道恩股份、金发科技、宝丰能源等)、消毒化学品标的(巨化股份、滨化股份);2)对日韩进口依赖度较大的产品相关的标的,建议关注聚氨酯产业链(万华化学)、民营大炼化(恒力石化、荣盛石化)和聚乙烯醇(皖维高新)等,不过民营大炼化成品油仍承受国内较高的库存压力。

风险提示:1)宏观经济增速回落会导致石化产品需求增长不及预期;2)油价/原材料价格的剧烈波动会导致厂家成本管理和产品定价上极为困难,影响行业盈利水平;3)项目建设进度不及预期;4)装置不可抗力造成原料成本或者产品价格的剧烈波动;5)环保停产或者减产影响行业内相关公司的生存和盈利。

01

全球多地爆发新冠肺炎疫情

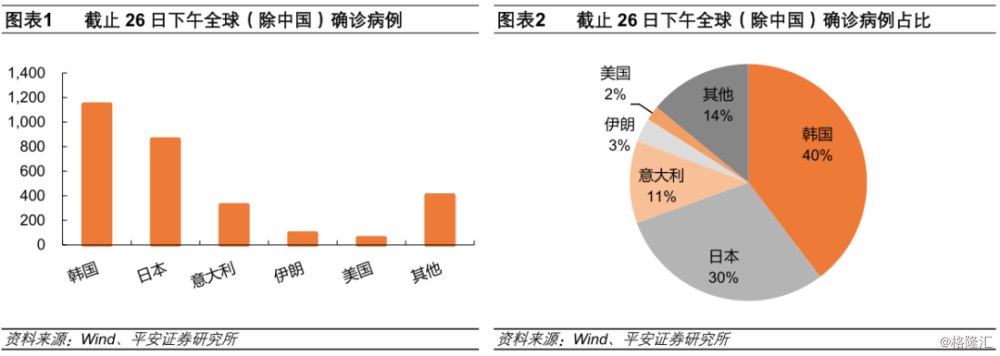

1.1韩国日本确诊病例占全球(除中国)病例的70%

近日,新冠肺炎疫情在全球多地呈爆发式增长,韩国、日本、伊朗、意大利等国确诊病例持续增加,全球疫情防控形势日趋严峻。韩国和日本是除中国外疫情最严重的两个国家,截止26日下午,韩国共确诊1146例新冠肺炎病例,日本共确认862例,两者合计占除中国外全球病例的70%。

1.2日本和韩国的疫情变化影响中国进口贸易

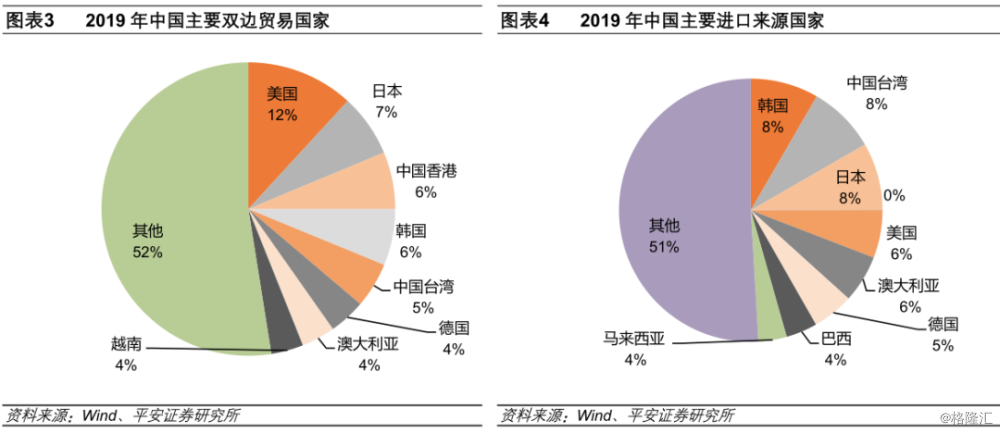

2019年中国主要的贸易伙伴国家主要包括美国、日本、韩国、德国、澳大利亚、越南、巴西、,马来西亚等,其中美国仍然是全球第一大贸易国,日本是我国第二大贸易国,韩国是第三大贸易国。但如果只看进口,韩国和日本分别是我国第一大和第二大进口来源国,两者合计占我国总进口额的16%。因此日本和韩国的疫情变化对我国的进口贸易影响很大。而石油化工产品作为双边贸易的重要品种,日韩疫情如果恶化,将对中国的石油化工品进口产生较大影响。

02

日韩疫情变化对主要能源化工产品的影响

2.1原油:日韩疫情增强空头,但中国疫情企稳起到对冲作用

日本和韩国分别是全球第四大和第八大原油消费国,两者合计占全球原油需求量的7%,而且两者的石油资源匮乏,主要靠进口满足本国需求,所以日韩两国对全球原油市场的影响较大。近期受疫情影响,叠加暖冬因素,日韩炼厂运行负荷出现不同程度下降,例如日本关闭了其最大石油公司JXTG旗下的Mizushima B炼厂。倘若疫情持续发酵,日韩两国原油消耗量出现较大程度的下降,将对全球原油市场施加更多利空因素。

但我国的疫情近期企稳,各省复工面持续提升,将对全球原油市场形成利多,虽然国内疫情的控制仍存不确定性,但中国原油需求占全球的14%,疫情的企稳和复工面提升将有效对冲日韩的利空因素。再者美国对Rosneft旗下子公司进行制裁,利比亚港口封锁等因素也一定程度上对原油形成支撑。

2.2天然气:国际天然气现货价格下跌缓解LNG进口商成本压力

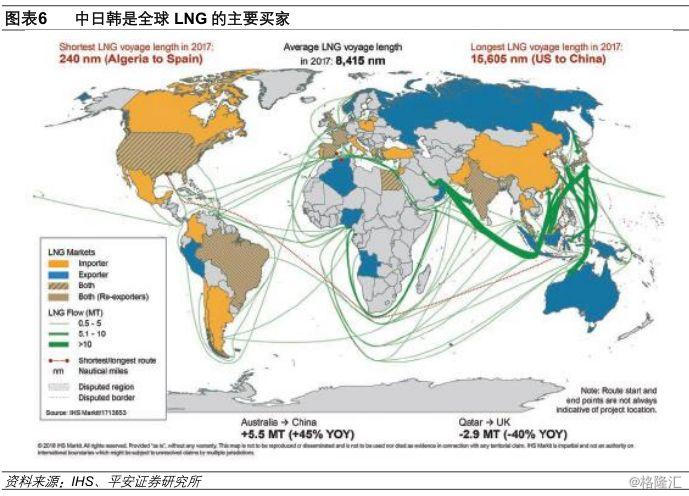

日本、韩国和中国是全球天然气的消费大国,更是全球主要的LNG买家,对全球LNG市场的影响举足轻重,此前中国疫情的发展已经重重打击了全球LNG市场,美国HH价格自1月21日起跌破2美元/MMBtu,近期对3月交付的东北亚LNG现货报价急剧下跌。此次日韩疫情发酵,再加上美国伊朗意大利等国家的疫情后期如何发展仍存较大的不确定性,因此LNG市场利空因素更为加强。

疫情期间我国国内的天然气下游出现了明显的分化,其中居民用气受到假期的影响以及疫情防控的影响,需求有所上涨,而工商业用气出现断崖式下滑。随着疫情的企稳和国家在气价上的优惠政策的实施,预计3月份开始LNG消费将出现一定的反弹。

国际市场LNG价格的下跌,将有利于LNG进口商的成本控制,我国的天然气进口依赖度已经达到40%以上,LNG进口商一般以长协+现货的方式控制气源成本,国际LNG现货价格下跌,对LNG进口商而言是一个好事。

2.3化工品:关注对日韩进口依赖度高的PX等产品

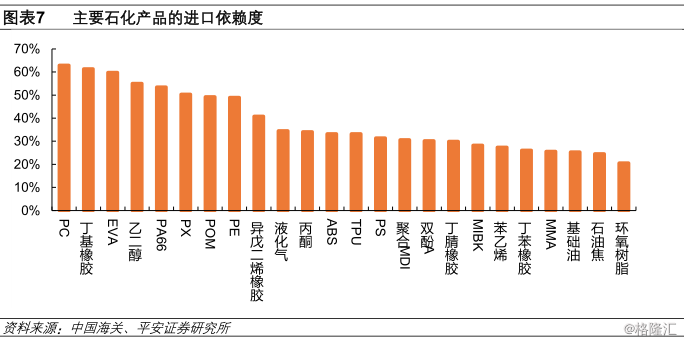

除了原油和天然气之外,我国的部分化工产品进口依赖度也很大,一方面是因为国外的石化原料以其低成本的优势销往中国,另一方面我国在部分高新材料上还存在技术落后产能不足的问题,不得不依赖国外货源。

对于5种最主要的大宗化工原料(PX、乙二醇、PE、PP、甲醇)而言,我们认为日韩疫情的发酵对PX影响较大,对PP、乙二醇和PE影响中等,对甲醇影响较小。

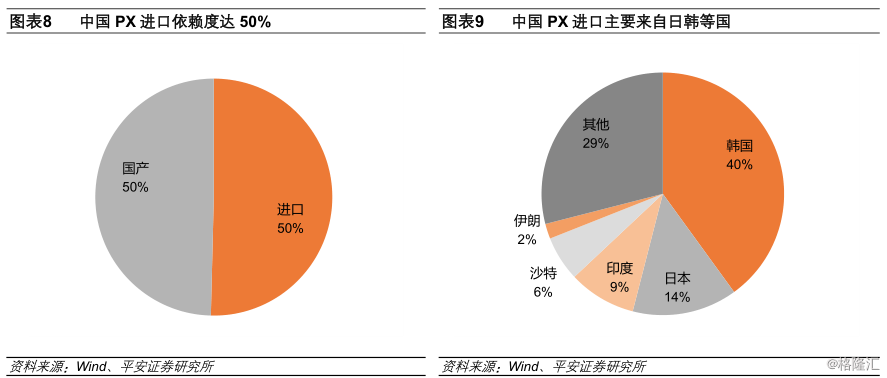

PX:由于民营大炼化的投产,中国PX在2019年进口依赖度略有下滑,但仍然高达50%,其中韩国和日本的货源占到全部进口的54%,因此日韩货源对于中国的PX市场及其下游的PTA和聚酯涤纶市场具有非常大的影响力。

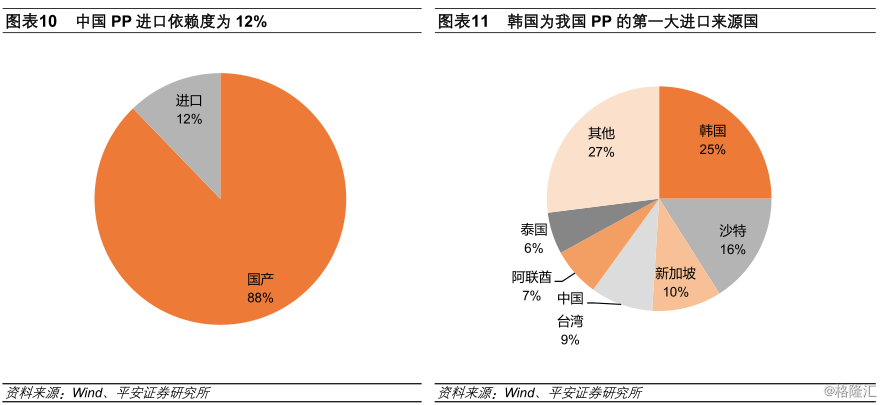

PP:中国2019年的PP进口依赖度12%,不算太高。但韩国是我国第一大PP进口来源国,所以我们认为韩国疫情的发酵将会对中国的聚丙烯进口造成中等程度的影响。

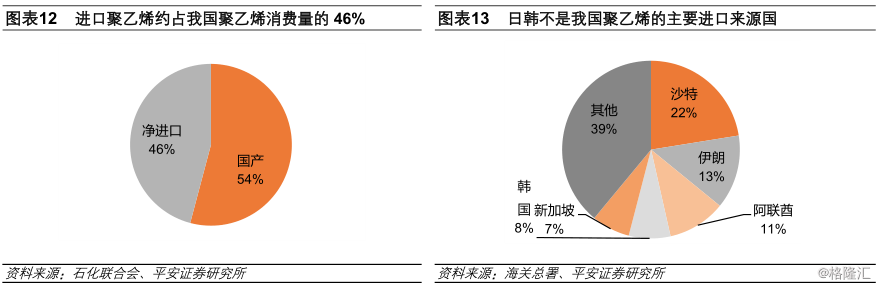

PE:中国PE进口依赖度较高,达到46%。韩国占到PE总进口的8%,而且第二大进口来源国伊朗的疫情也较为严重,综合起来考虑我们认为如果疫情在韩国和伊朗等持续发酵,将对我国的PE进口造成中等程度的影响。

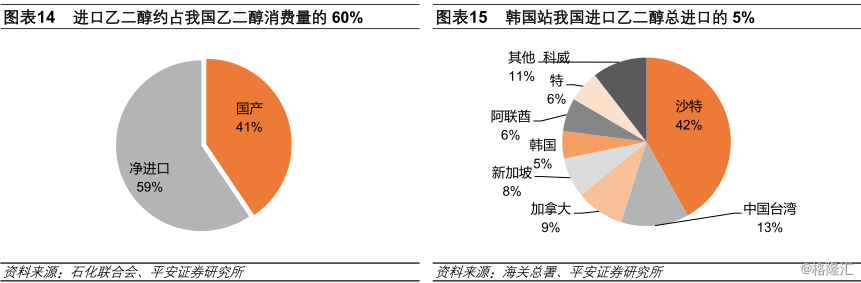

乙二醇:与PE类似,乙二醇进口依赖度很高,但韩国只占到我国总进口的5%,综合起来考虑,日韩疫情的发酵对我国乙二醇市场的影响为中等程度。

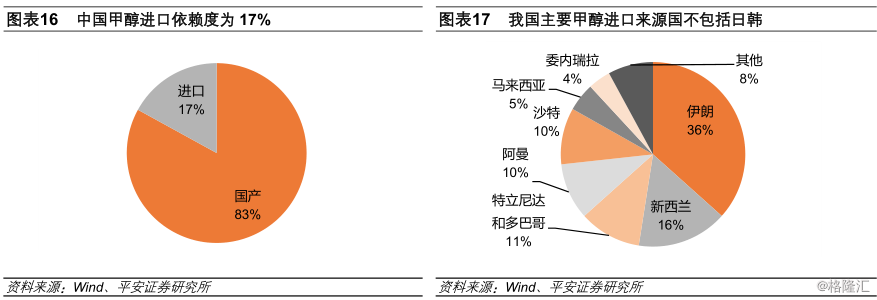

甲醇:2019年中国甲醇进口依赖度为17%,但日韩占比很小,因此我们认为日韩的疫情对甲醇市场影响较小,但如果中东的疫情影响到当地甲醇开工,则国内甲醇市场将受到中等程度影响。

另外我国部分化工材料和精细化工产品对日本依赖较大,主要包括下表中的聚乙烯醇等。如果日本疫情失控影响到这些产品的生产,则国内的相关产品势必有涨价的可能

03

投资建议

中国和全球新冠疫情的进展将是石油化工市场最重要的变量,目前来看,中国的疫情大概率企稳并逐渐得到控制,而日韩的疫情存在极大的不确定性,因为早期的控制不力,我们认为日韩疫情短期内日趋严重的概率较大。如果两国疫情影响到当地石油化工的运行,则我国对其进口依赖度较大的石油化工产品将有涨价的可能。

此外,日韩疫情的发酵,造成对口罩原材料和消毒化学品的需求量大增,一定程度上刺激了我国口罩原材料和消毒化学品的出口市场。当然目前由于国内疫情控制的原因,口罩原材料和消毒化学品大规模出口是不现实的,但两者的景气周期将拉长。

综合两方面的因素,我们建议关注以下两条投资逻辑:1)此前我们报告中提到的口罩原材料标的(东华能源、道恩股份、金发科技、宝丰能源等)、消毒化学品标的(巨化股份、滨化股份);2)对日韩进口依赖度较大的产品相关的标的,建议关注聚氨酯产业链(万华化学)、民营大炼化(恒力石化、荣盛石化)和聚乙烯醇(皖维高新)等,不过民营大炼化成品油仍承受国内较高的库存压力。

04

风险提示

1)宏观经济波动风险:石油石化行业是国民经济的基础行业,产品应用在汽车、建筑、电子电器、日用品等各个领域,因此石化行业的需求增长跟GDP等宏观指标有紧密的联系,宏观经济增速回落会导致石化产品需求增长不及预期。

2)油价和原材料剧烈波动风险:石化产品的成本和价格跟油价/原材料价格关系极为紧密,油价/原材料价格的剧烈波动会导致厂家成本管理和产品定价上极为困难,影响行业盈利水平。

3)项目建设进度不及预期:油气开发储运项目、LNG工厂、民营大炼化和乙烷裂解项目进度受产品和原料市场环境、项目融资、工程管理等多方因素影响,不排除项目进展不及预期的风险。

4)装置不可抗力:石油化工装置的稳定运行对原料和产品市场的健康运行极为重要,不可抗力因素可在极短的时间内导致供需失衡,造成原料成本或者产品价格的剧烈波动。

5)环保因素:近两年来日益趋严的环保政策和环保督查使得众多中小企业停产或者减产,影响了行业内相关公司的生存和盈利。