下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:余茜雯、夏舞阳

来源:诺亚研究工作坊

去年,沉寂已久的宝能系再度搅动风云。南宁百货因宝能举牌连获9个涨停板,通过不断减持4年前狩猎得手的万科股票,宝能获得了数以百亿计的投资收益。想当年,玩转资本的宝能系在3年前试图染指格力,却惹得董小姐河东狮吼,最终铩羽而归。不仅如此,董小姐的一声怒吼还引来了高层关注,针对“资本大鳄”降妖伏魔的战役从此打响。董小姐经此一役名声大噪,和胡舒立并称中国最惹不起的两个女人。

而最近发生的另一件事就颇为耐人寻味,格力国资委大股东转让股份,资本大佬蠢蠢欲动,最终花落高瓴。而上一次抵触宝能的董小姐,这一次却毫无抵抗之意,扫榻迎门全程配合。令人不得不仔细思忖,高瓴和宝能,同属金融资本,却落得冰火两重天的结局,究竟缘何?

01

KKR式的世纪交易

格力电器历史上最大规模的股权转让案历时8个月的波折终于尘埃落定。其间经历了高瓴资本和厚朴资本的“世纪大战”、高瓴确认为转让方的阶段性胜利、延长签署协议的突变、正式签署协议的终局。在这个过程中,格力电器的股价也经历了从44元到63元、又跌到50元、再重回64元并不断创新高的过程。最终,高瓴资本赢得了胜利,这也奠定了PE参与国企混改的里程碑。

研究高瓴资本的投资历程发现,高瓴资本近年来的投资手笔越来越大。2017年,高瓴资本花了531亿港币私有化百丽,今年又花了416亿人民币参与格力混改,跟这两笔交易相比,当年被人嘲笑“人傻钱多”的3亿美元投资京东仿佛一桩微不足道的小生意。高瓴风格大变的投资思路,在让圈内人瞠目结舌的同时,也引发了吃瓜群众的热议。这种投资方式,总让人想起人称“并购之王”的KKR。

世人对于KKR多有误解,皆因为一本望文生义的《门口的野蛮人》,但其实该书对KKR并无多少指责。相对于过去企业收购兼并常见的一掷千金恶意收购,到手后血洗管理层然后裁员降薪杀鸡取卵,KKR开创了一种和管理层深度绑定合作,长期互利共赢的并购新模式,并在上世纪八十年代之后大获成功。

先让我们通过当年大洋彼岸发生的一桩仿佛孪生子一般的并购案来理解一下格力的世纪交易。当年,劲霸电池在被KKR收购前业务突出、管理层的经营能力强,唯一制约公司发展的阻碍是管理层对公司的掌控力不足。劲霸电池原属于食品加工巨头克拉福特,与公司的主营业务关联度低,母公司有意将劲霸电池卖给柯达等战略投资者,但劲霸电池的管理层希望自己掌控公司命运。当时市场普遍给予劲霸电池12亿美金的估值,KKR以18亿美金的高价赢得收购项目的权利,并通过分配股票期权的方式帮助管理层谋取更多的股权激励以实现利益绑定。自此,劲霸电池的管理层拥有了5%左右的股权,摆脱了掌控力不足、激励不够的弊端。最后的投资结果证明了KKR的并购投资非常成功:劲霸电池在投资后的7年时间里运营效率不断提升,经营性现金流以每年17%的复利增长,1991年上市时获得市场认可,一共募集了4.88亿美元……

细细品味KKR的并购策略,其选择的都是估值便宜、现金流稳定、具有利润提升空间的行业龙头,和高瓴选择百丽、格力的思路颇为神似。

巧合的是:KKR依靠并购投资策略崛起于1980年代,当时美国市场的情况和中国如今的情况也颇为相似。

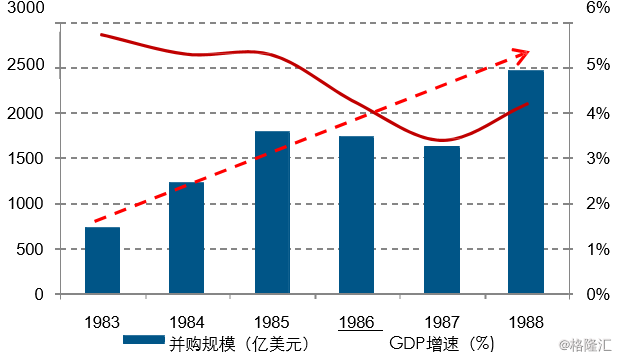

上个世纪50-60年代,美国奉行“总需求管理”的经济政策,希望通过对需求端(投资、消费和净出口三驾马车)的调节和刺激,掌控经济走势。到了70年代,单纯的需求侧调控弊端尽显,整个美国陷入了“滞胀”泥潭,经济增速下滑,物价水平却持续上涨。80年代,里根政府启动了供给侧改革和经济结构调整,宏观上经济增速渐渐恢复,微观上蓝筹股估值较低,率先从“滞胀”中复苏,并开启了一轮行业内以及产业链上下游间的兼并和重组浪潮,整个80年代的收购狂潮在1989年KKR以创记录的311亿美元买下纳贝斯克时达到了顶峰。

美国1983-1988年的第四次并购重组浪潮

数据来源:Bloomberg,诺亚研究

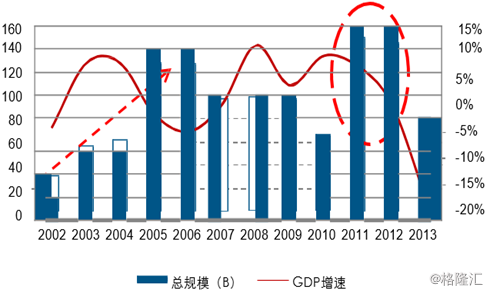

历史在日本同样重演,日本的第二次并购浪潮(2002-2007年)也出现在GDP 增速出现显著下降,但同时产业亟需升级的阶段。

日本第二次并购浪潮(2002-2007年)

数据来源:Mergers Factset,诺亚研究

现阶段,中国GDP“破6”之声不绝于耳,经济出现“L型”的下台阶转型,未来经济增速继续下行已经得到了大多数人的认同。因经济下行周期而引发行业竞争加剧、企业回报率下降。而在需求疲软时期,正是企业需要通过并购实现市场份额提升、产业链的整合以增强规模效应,降低成本的阶段。从宏观层面来说,经济长期疲弱降速期间的中国具备并购整合的环境优势。

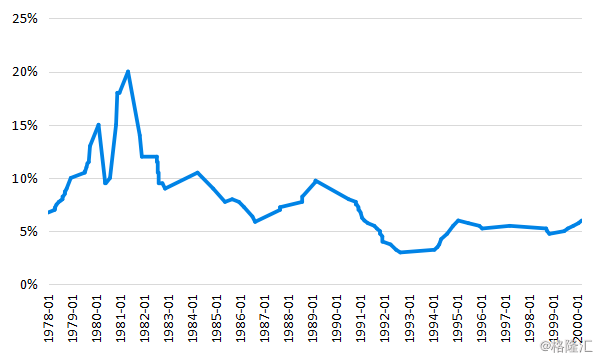

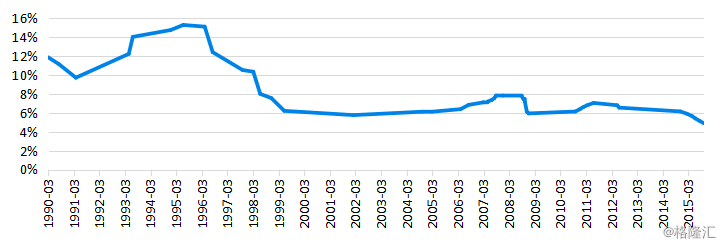

信贷环境的相似也印证了中国并购重组的时间点来临。20世纪80年代美国启动供给侧改革以来,美联储基准利率也在不断下调,信贷进入宽松周期,这成为杠杆收购在当时非常盛行的重要推手。KKR在此前因为缺乏乐意提供融资的债权人而很难完成大型的收购,因此起步较慢,但是借助此次信贷宽松的政策,KKR将杠杆的优势发挥的淋漓尽致,一跃成为杠杆收购的佼佼者。反观中国,当前的贷款利率处于长期下行通道,这为中国的杠杆收购带来了长期的利好。

美国联邦基金目标利率

数据来源:同花顺,诺亚研究

中国中长期贷款利率

数据来源:同花顺,诺亚研究

从微观的企业状态来看,美国的企业在二战后面临一代企业家退休、二代不愿或者没有足够能力接手家族企业的问题,从而导致了有能力的管理层无法施展拳脚。中国的优秀企业不仅有家族民企、也有大量的优质国企,当前同样面临着代理问题,国企混改也正是解决这一问题的一种尝试。KKR通过并购企业后给予管理层股权激励帮助管理层加大对公司的掌控和解决利益一致性问题,因此能够帮助美国当时的企业解决公司治理问题。现如今的中国在企业层面上面临与美国类似的困境,“国企混改”等股权改革方案迫在眉睫。因此,高瓴近年来调整了以往的投资思路,转型向控股型并购项目,并不是冲动的冒险,而是深思熟虑的结果,而且并不是摸着石头过河,而是“站在了KKR的肩膀上”。

02

高瓴的“算盘”

中国的一级市场投资机构和二级市场投资机构泾渭分明,一级投资人长于行业前瞻而拙于价格计算,二级投资人则正好相反。一个能写不会算,另一个能算不会写。高瓴的优势在于其崛起于二级市场,这种基因使得高瓴精于计算,每一笔重磅投资都力求“先胜而后求战”。选择格力也是如此。细细研究就会发现,这桩收购是一笔赢面极大的生意。

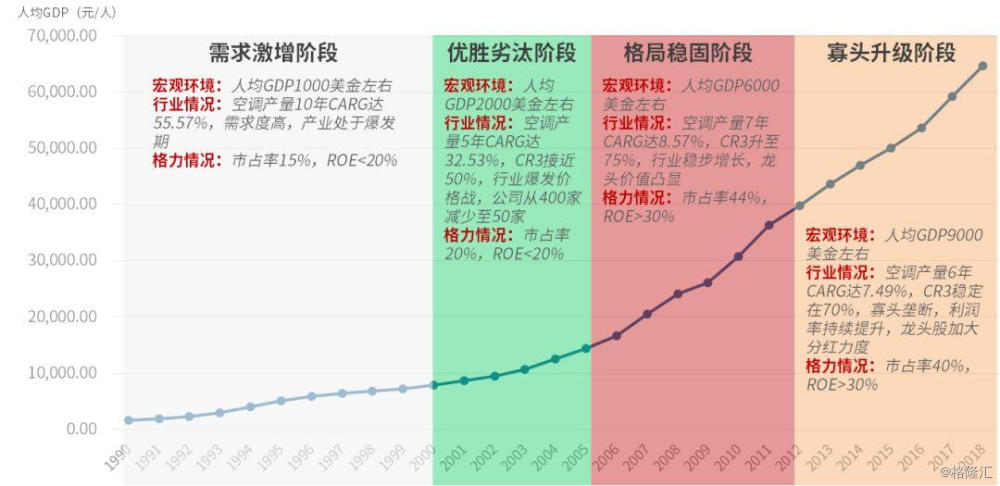

空调行业从成长期转型为成熟期

数据来源:同花顺,中泰证券,诺亚研究

中国的家电行业属于消费领域中规模破万亿的细分行业,2019年前10个月行业总营收已有13230.8亿元,而空调、冰箱、洗衣机为代表的白电行业规模占比约22.7%,属于家电行业的重要细分领域。其中,空调在三者中的占比超过另外两者的总量,属于重中之重的必需消费品,市场体量极大。然而,经过四轮的行业发展阶段,空调行业逐步从成长型行业往成熟型过渡,行业增速从56%下降至7%左右,若要进行成熟企业的投资,核心资产可以作为首要关注的标的。

继续深挖空调行业的格局,格力已经处于寡头垄断的地位,市占率约40%。在第一、第二阶段的激烈竞争后,大量小品牌退出市场,格力利润不断提升,利润率从2.8%上行至13.3%,ROE从低于20%到高于30%,由此,格力的股价也实现了涨幅超过100倍的超强业绩。

在集中度如此之高的成熟行业,龙头企业如果被创新公司颠覆,极大可能是由于技术更迭所致。然而,白色家电核心部件的技术多年未有改变,颠覆性的新技术短期内不太可能出现。因此,现金流稳固、市占率高的格力,一直都是强者恒强。

即使格力的股票估值不提升,单靠核心资产的现金分红,高瓴投资格力的股息回报也非常可观。

我们可以给这个股息回报算笔账:

综上所述,即使格力未来业务不再增长,高瓴每年能获得的静态分红回报也在9.5%左右(7.43%+2.15%),即使依靠静态分红回报,高瓴11年左右可以收回投资成本,与所成立的基金期限完全吻合。

高瓴在收购格力股份时也表示将建议格力加大分红力度,因此,高瓴即使无法确保证格力股票的未来走势,依靠分红基本能够实现投资确定性。如果未来格力拓展国际市场后拓展出“第二增长曲线”,则收益更为巨大。因此,高瓴以46.17元/股的价格买入较便宜的核心资产,收益预期相当可观。

根据前文对空调行业的分析可以看出:格力的优势是其属于现金流优质的核心资产、劣势是行业步入成熟期后企业的后续发展问题,一旦混改落地,便可大力开展国际化、多元化等战略性改革。

我们来针对中性和乐观两种情景分别进行测算:

中性情景:格力的国际化拓展不太顺利,表现为国内业务和国外业务的占比不变(国内占比87%,海外占比13%)。平滑周期等宏观因素,国内空调销量增速为6%左右,价格增速为3%左右,海外销量增速在9%的水平,价格增速为3%左右。因此,即使格力海外业务维持现状,市占率第一的格力电器伴随行业自身增长也可以获得9.6%的总营收增速。目前格力的总营收是2000亿元,按照9.6%的增速可估算出2023年总营收为3163亿元。由于格力的净利润率(13%)已处于国内外较高水平(美的8.3%、大金9.3%、联合技术9.4%、英格索兰9.6%),因此本次估算将维持该利润率不变,预计2023年格力的净利润将达411亿元,对应EPS为6.85元。再结合格力近三年PE均值(11.7x)来算,2023年格力股价或将达到80元,再加上每年9.5%的杠杆后分红回报,高瓴可以获得年化20%左右的年化复利回报(费前)。

乐观情景:格力未来能够打开海外市场,营收从13%占比提升到35%(美的目前是40%),EPS在5年后或许能达到6.97元。格力近三年PE一直在7x到16x之间波动,如果格力海外业务的扩张带来营收提升,能够坚定投资者信心并获得较高的估值倍数。本次计算给予格力15x的高位估值,2023年股价或可达到105元/股,再加上每年9.5%的杠杆后分红回报,高瓴仅仅依靠格力股价上涨,年化回报约为30%左右(费前)。

通过前文对格力分红和股价的测算,高瓴在格力这项投资上的总体收益有望达到20%到30%的年化复合回报,回报相当可观。

短期来看,高瓴在格力做的投资已经获得二级市场的认可:高瓴以46.17元/股的价格收购格力的股票,即使经历了春节期间的疫情冲击,格力股价仍然高达60.29元/股(2020年2月26日价格),高瓴所购买的股票已经实现了不菲浮盈。因此,通过购买能够不断增厚业绩、价格较便宜的白马股,高瓴的投资在一开始就奠定了成功的基础。

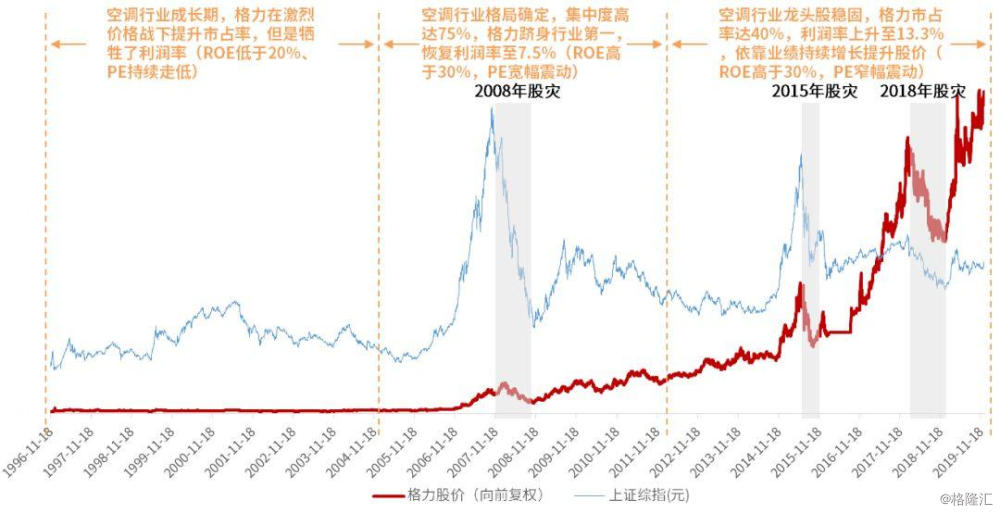

格力股价屡破新高

数据来源:同花顺,诺亚研究

03

董小姐的绣球

对比同业竞争者美的,格力在此前估值折价的核心痛点是内部治理问题。格力的实控人一直是珠海国资委,持股比例高达18.22%(2019Q1),管理层董明珠作为第十大股东仅持有0.74%(2019Q1)的股份。管理层对公司的战略布局受到股东身份制约,难以实现存量市场中的转型。

格力进行改革,需要的是一个“不添乱”的投资机构,这个机构必须具备这些特质:战略性眼光、大数据赋能、不过分干涉管理层运营。这样的原则下,高瓴无疑是最合适的合作伙伴。单一的科技型公司能够做线上电商和线下门店的数据分析,但是无法协助高瓴进行未来国际化的拓展和治理结构的完善。单一的投资机构并没有大规模团队赋能企业做数据分析。而高瓴兼具了300人的数据分析团队,也具备利用资金和人脉关系协助企业解决治理结构掣肘、产品渠道单一、国际化进程缓慢的问题。

对比宝能,高瓴的价值投资理念更能获得格力管理层的青睐。宝能离万科第一股东只有一步之遥时,要求罢免包括王石、郁亮在内的万科10名董事、2名监事,对管理层极不友好。反观高瓴,在收购格力后带来的是无实控人结构和员工激励计划,时刻与企业站在一起的态度能够确保公司治理稳定,管理层积极谋求公司利益最大化。

从股权方面看,珠海国资委出售15%股份给高瓴,董明珠持有0.74%的股份,本次交易后以董明珠为代表的管理层还将获得额外最多4%的股权激励,再加上格力经销商实体京海投资持有的8.91%,格力管理层已经有能力影响到28%左右的股份,成为格力最有影响力的声音。

从企业积极性看,高瓴入驻后,管理层和骨干员工能够获得总额不超过4%的格力电器股份的股权激励计划,并给出了较高分红的承诺,有效提高了格力管理层的积极性。

高瓴收购格力股份后,能够帮助格力管理层摆脱公司治理困局,完善格力线上销售渠道、门店信息化和产品国际化的各项举措。对比竞争对手美的和海尔,格力的国际化明显不足。2018年,海尔的1825亿营收中有近一半收入来自海外销售,美的海外业务收入共1104亿、超总营收4成,反观格力的海外收入占比仅一成。如果格力能够实现多元化转型,海外市场的开拓能够再次打开格力的增量空间,那么,格力股价有望再创新高。

高瓴在成熟企业升级改造上有成功经验,且在消费领域的理解力和战略眼光极好,完全可以胜任格力的“智囊团”,协助格力做线上化、国际化。无论是线上化还是国际化,高瓴的团队都是有过成功经验的。线上化改造方面,高瓴在百丽的项目中,帮助百丽建立数据中台,打造C2M公司模式,实现公司转型;在良品铺子的项目中,依靠大数据团队帮助良品铺子研发门店选址系统,实现数据驱动的销售模式。国际化对接方面,高瓴在百济神州的案例中,推动了百济神州和美国新基公司在肿瘤领域的全球战略性合作,展开针对中国普发癌种的注册型临床试验。高瓴资本在国内外的人脉、影响力,正好能够解决格力未来发展最大的痛点。

04

中国需要自己的KKR

中国的大部分私募股权基金除了币种和投资金额有区别,过去大多都只是做成长期投资。人民币基金通过国内资产证券化的红利,做了大量的pre-ipo的项目;美元基金则瞄准中国互联网时代的新兴公司,在过往十年里获得大量收益。然而,中国的一级市场在2018、2019年这个时间点感受到一系列来自宏观经济和市场的寒意,经济下台阶、二级市场上市即破发,从前的赚钱模式现如今已经无法实行。PE、VC们开始谋求未来发展之路:往前走,布局更早的轮次;往后走,做并购基金。

中国的投资历史上也并非没有并购基金,只不过一直是做“PE+上市公司”等市值管理的模式,投资项目多以并购的方式退出。但是,中国经济体量逐步增大,在颠覆性技术未彻底应用前,更多是一个存量博弈的市场。这种情形下,市值管理并购基金不足以帮助企业更好发展,使用管理层收购、控股等交易策略的并购基金将会用价值发现和价值创造的方式去改善企业,真正实现建立在价值增长之上的双赢。

自2018年9月以来,证监会对并购政策做出了一系列调整,包括:放松对发行股份购买资产同时募集配套资金的用途限制(允许借壳上市过程中以补充流动性为由募集配套资金);缩短IPO被否企业筹划重组上市的时间期限;允许私募股权基金参与上市公司并购重组。针对2016年9月颁布的“史上最严借壳新规”,监管也予以松绑,科创板和创业板依次发布重组新规,都对借壳上市打开了大门。这一系列并购重组政策的放松,有望开启新一轮并购宽松周期,也有利于优势资源的整合。

在宏观形势和政策的双重推动下,在并购市场颇有能力和经验的大佬们纷纷开始布局并购机会。“并购女皇”刘晓丹在今年8月离开华泰证券,率领老部下创立了晨壹投资,专注于并购基金的投资。原KKR的全球合伙人刘海峰也看到了中国并购重组的投资机会,在2016年离开KKR创办徳弘资本,将KKR中的美国经验带到中国市场实践。

但是,并购基金并不是谁都有能力去做,尤其是控股并购基金,门槛极高。

并购基金的第一大难关是需要大体量的资金,而这是高瓴的天然优势。首先高瓴本身具有较强的募资能力,在募资困难的2018年,高瓴第四期美元基金的募集额达106亿美元,超越 KKR 成为史上规模最大的专投中国和亚洲地区的基金。其次,在拥有大体量本金的基础上,能否撬动杠杆也是做并购基金关键的能力。目前,国内并购基金撬动杠杆的方式一种是并购贷款,另一种则是政府引导基金。虽然目前有部分银行在做并购贷款,但是这种贷款要求较高。政府引导基金在对子基金的选择上更是挑剔。高瓴资本强大的资本实力和拥有操盘控股并购项目的成功经验,更容易获得并购贷款和政府引导基金的信任,获取低成本资金。

并购基金的另一大难关是对被投项目的价值创造能力,高瓴资本在这方面也具有成熟的经验。高瓴资本已经成立15年,管理规模超过650亿美元,有强大的投后服务团队和超过300人的IT团队,又有对百丽、良品铺子等进行整合改造和赋能升级的成功经验。

在控股型并购的新时代,在成为中国版KKR的路上,高瓴已经领先了所有竞争对手一个身位。