下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郭嘉沂 张梦

来源:鲁政委世界观

国内新冠疫情新增病例拐点已过,但境外疫情似有蔓延爆发的迹象,目前以亚洲最为严重。本文讨论亚洲经济体疫情变化和汇率变动,并思考其对人民币汇率的影响。

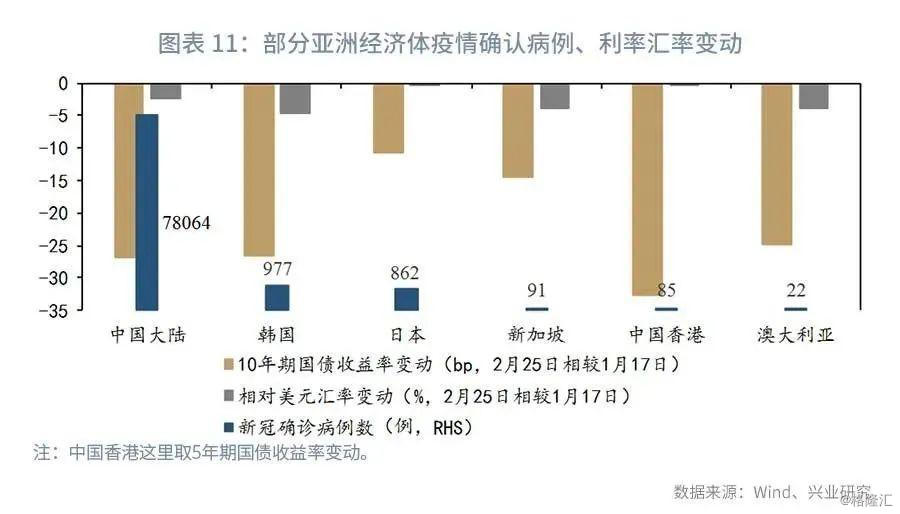

一、亚洲新冠疫情呈扩散之势中国大陆新冠疫情新增病例的拐点已经确认,然而部分亚洲地区新冠确诊病例数仍在“爬坡”中,处于扩散早期阶段。如图表 1所示,其中日本、韩国是除中国大陆外疫情最严重的地区,目前拐点尚未可见。日本截止2月25日晚8时,累计确诊病例达862例;韩国截至2月26日上午9时,累计确诊病例达到1146例,其确诊病例自2月19日起快速增长,韩国境内已有9家医院的20名医务人员感染新冠病毒,军队中亦有感染;亚洲经济体中中国香港和新加坡疫情亦不容忽视,此外印尼等国家受限于核酸检测技术及成本而“没有”确诊病例。除此之外,意大利、伊朗确诊病例于2月22日、23日迅猛增长,并已向欧洲及中东其它国家扩散;美国卫生部长称美国可能会出现更多肺炎病例,美国CDC警告新冠疫情在迅速发展和扩大。上述均警示疫情扩散的风险在全球范围内蔓延,全球金融市场再度进入避险模式。亚洲地区疫情风险点主要在于以下两个方面:其一,日本、韩国部分确诊病例不符合流行病学史, 即患者未曾与新冠病毒感染者或携带者接触,或是前往中国武汉旅行或居住。日本6个都道县发现与中国无接触或感染途径不明的病例;韩国2月16日也首次通报了感染途径不明的病例;此外日本和韩国均出现“超级传染者”。这说明日韩两国可能存在无病症的中间传染者,同时对于新冠病毒的传播途径仍旧认识不足。其二,中国大陆以外的经济体在疫情应对和隔离上意识和措施不足 。日本疫情的重灾区——“钻石公主”号邮轮滞留乘客下船后并未要求居家隔离14天,部分乘客乘坐公共交通归家,并聚众就餐;日本厚生劳动大臣声明不会强制取消各类活动。韩国方面尽管总理宣布疫情已进入严重局面,政府将尽一切努力防治扩散,但民众层面存在不顾禁令举行大型集会的现象,“新天地教会”对于疫情的发展更至推波助澜。因此,疫情在亚洲出现新一轮爆发的可能性在逐渐上升,国内已采取措施防止反向输入。

从全球风险情绪来看,1月20日至2月3日中国疫情爆发引领了第一轮市场避险;随后中国新增确诊病例数量下降——尤其是非湖北地区——使得市场风险偏好得到显著修复;然而2月14日至今由于非中国大陆地区疫情严重性出乎预期,全球市场进入第二轮避险,且程度更甚于第一轮,美股大跌,美债收益率跌破前低且再次出现期限倒挂,美元拐头向下未能突破100(见图表 2)。从货币表现来看,除美元保持高位以外,非美经济体货币——尤其是受到疫情波及的亚洲经济体货币——普遍贬值。其中日元和韩元仅上周(2月17日至2月21日)相对美元贬值幅度超过1.5%,日元暂时褪去避险属性,与伦敦金走势背离。

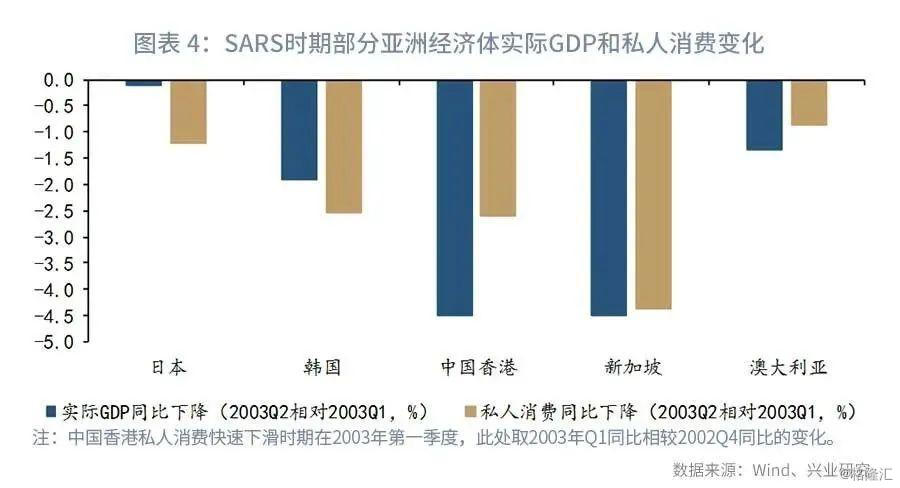

二、疫情冲击下亚洲货币走向何处新冠疫情对亚洲经济体造成的影响分为直接和间接两个方面。直接冲击包括由于当地疫情蔓延,政府和民众自发采取的隔离防治所造成的生产和消费活动下降。以日本、韩国、新加坡、中国香港、澳大利亚作为主要考察对象,参考2003年SARS期间实际经济增长和私人消费的变化可以发现,疫情对当季的冲击十分明显,但待疫情结束后,经济基本面将较快反弹。

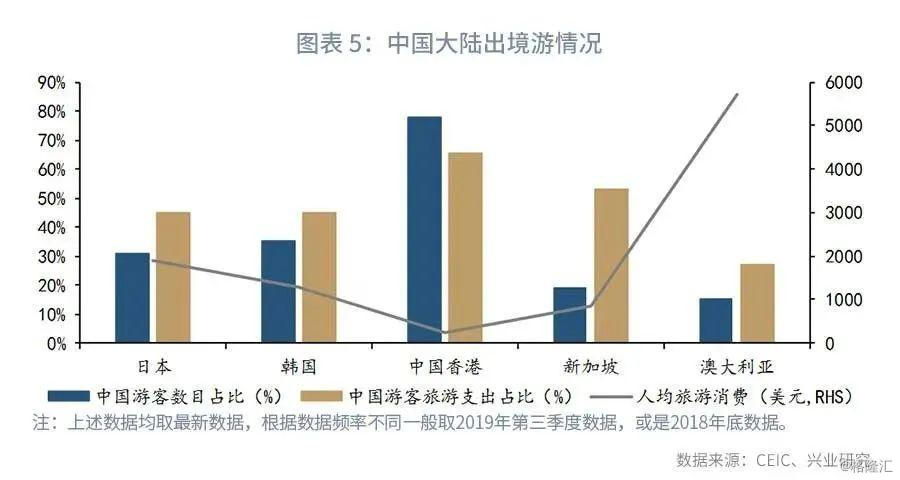

间接冲击则是指中国大陆生产生活延滞造成的间接影响。一是中国大陆出境游人数减少,拉动当地消费需求下降;二是中国大陆对亚洲经济体贸易和投资往来减少导致的影响,此次还要考量中国大陆复工迟滞对上下游产品生产的间接影响。从出境旅游来看,近两年中国大陆赴港旅游人数占比近80%、创造全港旅游收入的65%;赴日、韩旅游人数占比约30%、创造约45%的旅游收入;赴新加坡和澳大利亚旅游人数占比约15%,但旅游收入占比分别达到53%、27%。考虑各经济体旅游业在总GDP中的比重,倘若2020年第一季度中国大陆出境游人数下降60%,则将造成中国香港、新加坡、澳大利亚、日本和韩国GDP总量分别下滑4.5、1.7、0.4、0.3、0.3个百分点。此外,如果亚洲经济体疫情防控措施不利导致疫情进一步扩散,对出境旅游的冲击将延续至第二季度,境外游需求将转化为国内游。

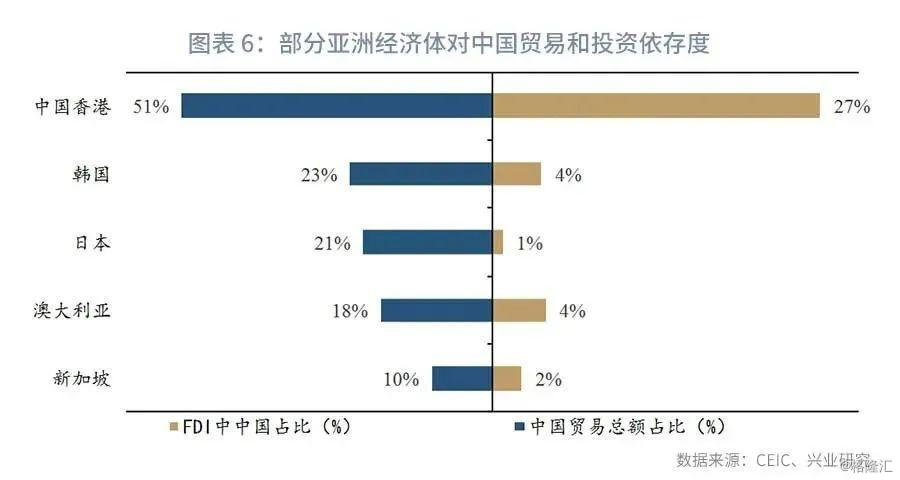

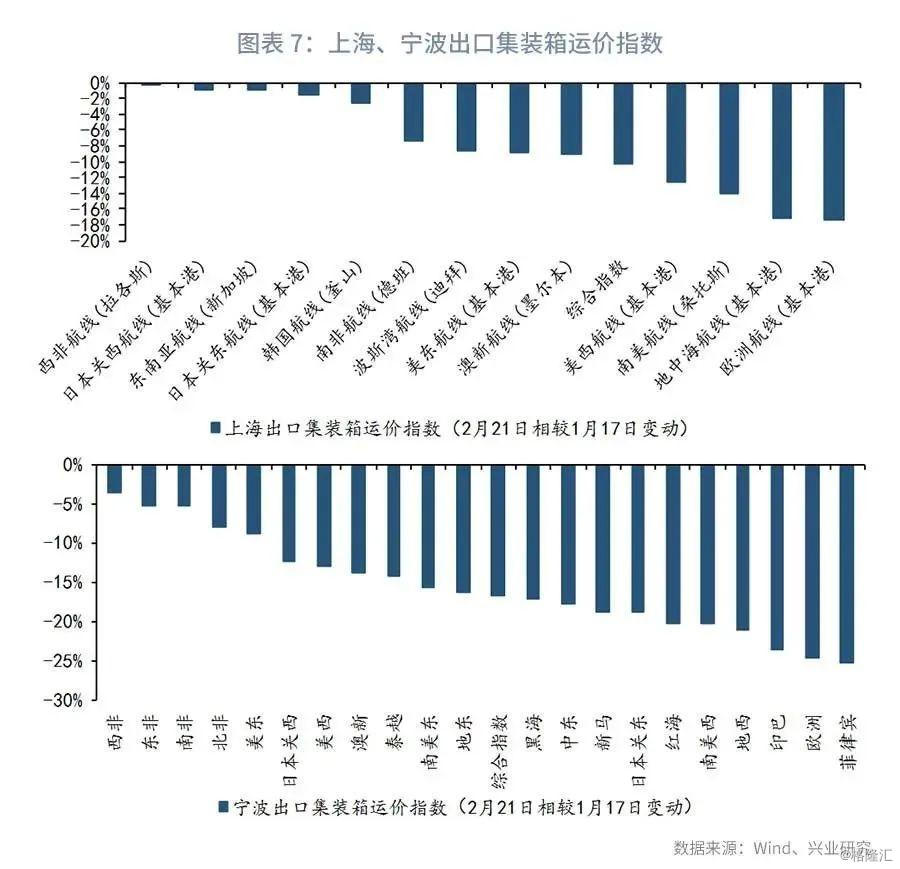

从贸易和投资依存度来看,中国香港贸易总额中超过50%比重,以及外商直接投资中近30%比重将受到中国大陆生产活动减少的影响;韩国和日本居于其后,超过20%比重的贸易往来将受到冲击。从港口集装箱出口运价指数来看,中国大陆对新加坡、澳大利亚、韩国、日本的整体出口水平可能较春节前萎缩10%-20%。

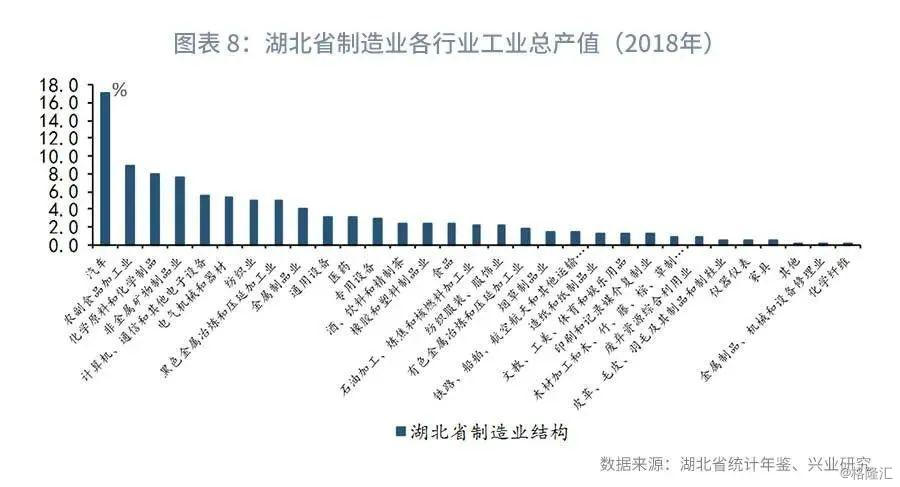

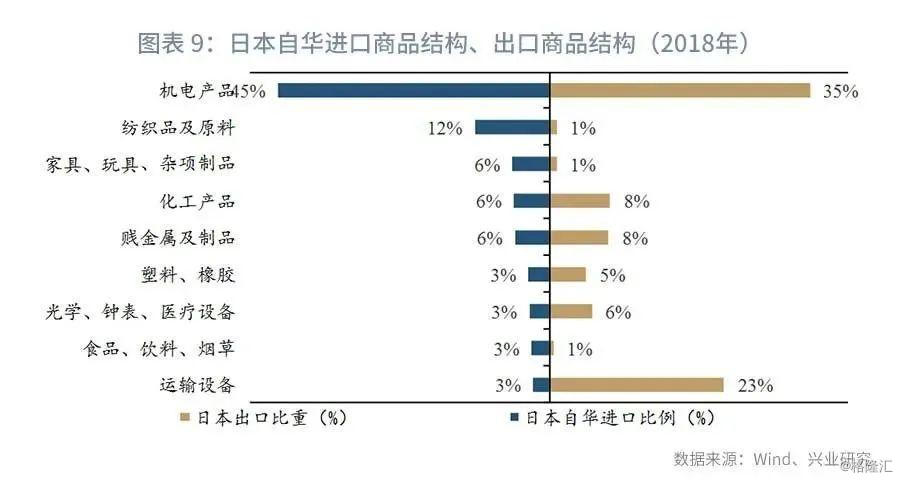

从产业链角度来看,中国湖北在汽车及零部件、光电子信息、生物医药及医疗器械等领域具有成规模的产业集群。如图表 8所示,2018年湖北省汽车制造业占全部制造业产能的17%,农副食品加工业(8.9%)、化学原料和化学制品(7.9%)、非金属矿物制品业(7.6%)、计算机、通信和其他电子设备(5.6%)、电气机械和器材(5.4%)以及纺织业(5.0%)等行业产能倾斜也比较大。汽车、化工、光学等领域位于中国产业链上游的经济体主要是日本、韩国以及中国台湾。其中日本主要集中在汽车与运输设备行业、计算机电子光学设备、电器设备、基础金属、橡胶塑料、机械设备等行业;韩国主要集中在计算机电子光学设备、电器设备、机械设备、机动车辆制造业等行业。如图表 9、图表 10所示,中国作为中间产品生产商,向日本和韩国出口机电产品、化工产品等零部件和设备,两国通过核心配件制造、整装以及封测后再出口到海外,构成其对外出口的“重头”。显而易见,受疫情影响,湖北产能的急速下降将影响日本和韩国完成后续供应链的生产——由于中国电装零部件供应停滞,韩国现代汽车国内3家工厂停工,而现代汽车在韩国国内1周的整车产量为3.4万辆,倘若停产1周,或将构成7000亿韩元的损失。

市场对经济增长前景的担忧将直接反应在外汇市场上,因此在亚洲经济体疫情拐点尚未明朗前,亚洲经济体货币仍存在贬值压力。 而部分汇率弹性较低的经济体,货币条件的宽松更多由利率变动所承担,这其实反映在远期市场上,汇率的压力要更持久。

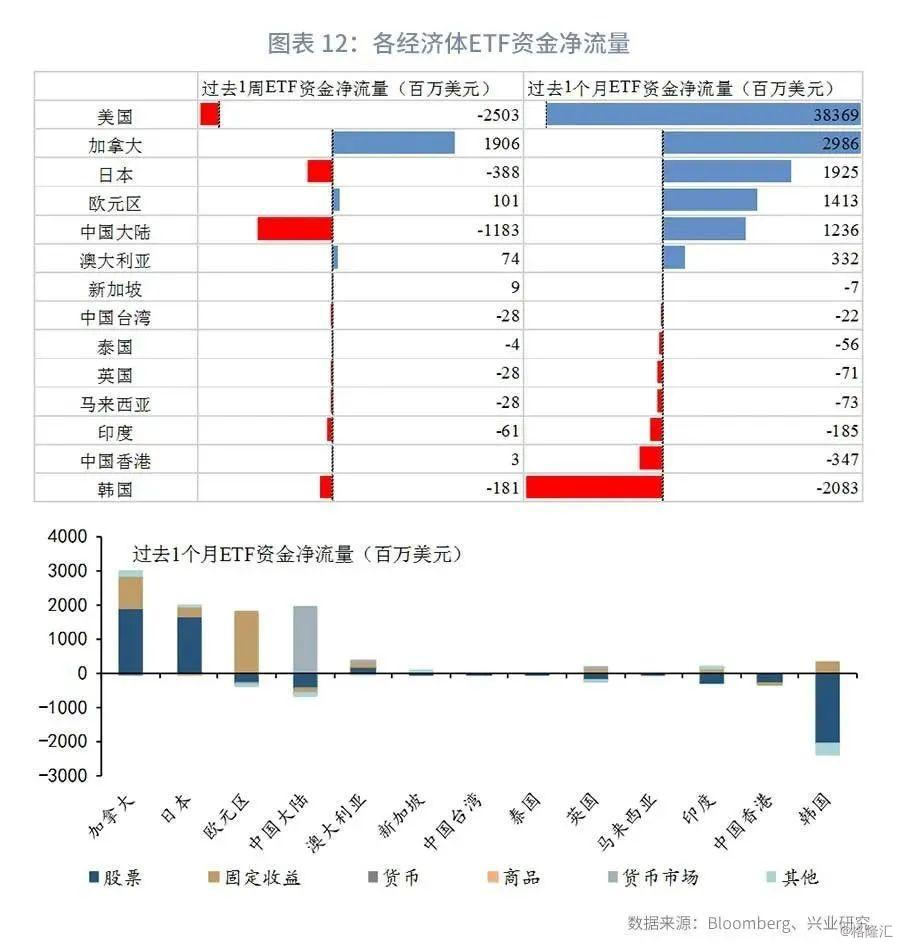

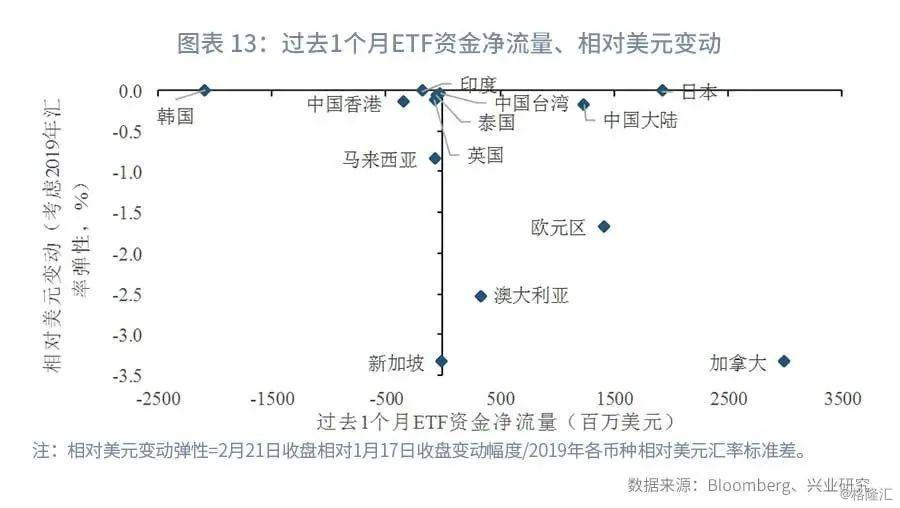

除经济基本面影响途径外,全球风险偏好的变化导致资金从亚洲经济体流出,也会导致亚洲货币的疲软。 ETF资金流动显示,尽管上周日本和中国大陆资金呈现净流出态势,但过去1个月整体呈现净流入现象,这一定程度上解释了年初以来日元在亚洲货币中表现坚挺,而人民币相较中国大陆疫情的发展表现得十分“含蓄”。我们将疫情发展以来各币种相对美元变动(考虑2019全年波动弹性)与ETF资金流动的情况加以对比,结果如图表 13所示,韩元回调幅度与其跨境资本流动规模不相匹配,或存在高估;而加元、新加坡元、澳元或存在汇率低估。倘若单独考察日本证券投资净资金流动和日元变动的关系,如图表 14所示,二者存在较好的一致关系。而以日本养老基金(Government Pension Investment Fund,GPIF)为首的中坚配置力量调整中长期持债仓位,对于分析日元汇率变动亦很有启发。这两个指标自上周均出现拐点,显示市场对持有日元多头头寸的态度已悄然逆转。

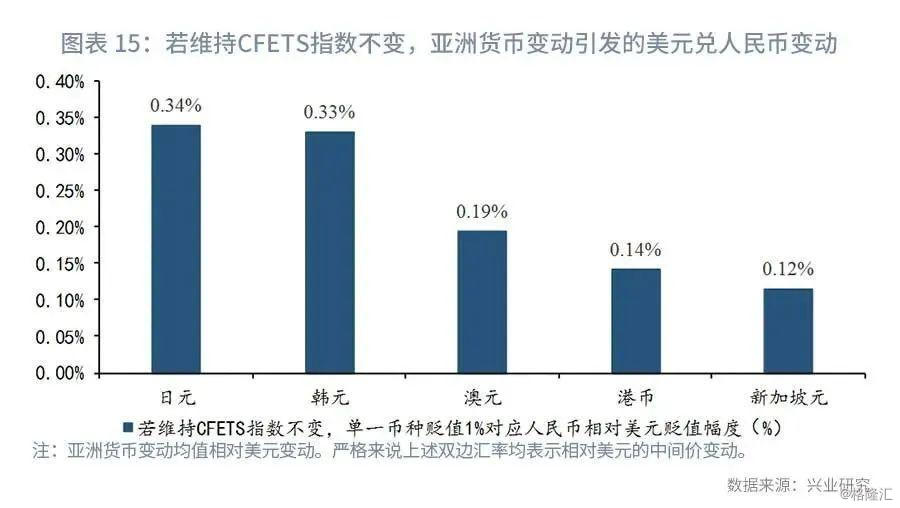

总而言之,从旅游和贸易投资依存度的角度看,中国香港与中国大陆唇齿相依,疫情冲击目前大部分被利率市场所消化,因为股市调整,港币贬值,但7.85弱方保证仍稳健。从产业链和疫情爆发的角度,日本和韩国情况较为严峻,汇率持续承压,尤其韩元应对过去1个月跨境资本外流弹性不足,短期内贬压较大。新加坡防控措施“似松实紧”,疫情目前尚无爆发迹象,新加坡元前期迅速贬值有助于提振经济,未来汇市变动预计较为平稳。三、亚洲市场变动对人民币汇率的启示疫情冲击亚洲市场波动,对于人民币汇率起到怎样的影响呢?我们从三个角度来分析这一问题。首先,从维持相对竞争力的角度,由于亚洲经济体货币也在CFETS人民币指数篮子中,当亚洲货币贬值时,倘若要保持CFETS指数不变,以避免人民币有效汇率升值挫伤出口竞争力,则人民币相对美元需要一定程度的回调,我们根据最新CFETS篮子权重计算出(计算方法请见附注),当日元、韩元、澳元、港币、新加坡元相对美元中间价贬值1%时,分别对应美元兑人民币上行0.52%、0.49%、0.24%、0.16%、0.13%。

其次,从亚洲货币锚的角度,近些年来人民币汇率对于维系亚洲货币币值稳定起到“定海神针”的作用。基于对人民币汇率的信心(来自于人民币国际化和资本账户开放),当人民币汇率贬值幅度达到亚洲货币贬值幅度的后30%,亚洲货币往往贬值速度放缓,酝酿企稳反弹,如图表 16所示。而当亚洲经济体货币中相对美元贬值的比重达到或超过75%时,人民币汇率往往酝酿短线升值,并带领亚洲货币企稳,如图表 17。从这一角度,截止2月26日,8个样本货币中6个币种相对美元出现贬值,这或暗示当前人民币汇率调整的空间和时间有限。

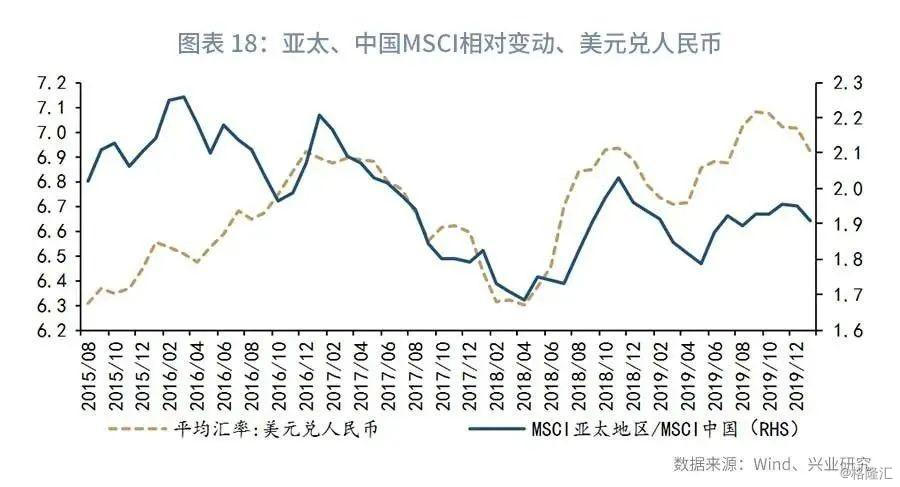

最后,从股票相对表现的角度,中国股市相对亚太地区,或是新兴市场股市的表现与美元兑人民币汇率具有很高的一致性。这意味着从发达经济体流出的跨境资金将中国大陆和其他新兴市场视作一个可投资的整体,而这个整体中具体选择哪个股票市场去投资则要看A股和其他市场的相对表现。以此推论,倘若中国大陆疫情边际好转而亚洲经济体疫情边际恶化,则A股压力小于外围亚洲市场,这将使得人民币汇率面临被动升值动力。

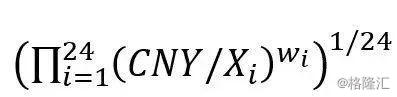

附注:CFETS人民币指数的计算方法是:

其中Xi指第i种篮子货币,Wi表示该货币在CFETS人民币指数篮子中的权重,货币和权重如下表所示。

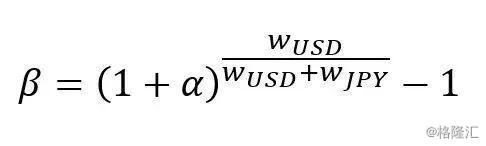

我们以日元为例,当日元相对美元贬值α时,假设人民币相对美元贬值β可以使得CFETS人民币指数保持不变,则:

由此推导出:

将权重带入其中并以此方法类推即可出图表 15。