下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:屈庆

来源:屈庆债券论坛

主要内容:

近期新冠疫情在海外快速蔓延,而作为海外疫情高发区的日韩意三国在全球经济中有着较为重要的地位。那么一个直接的问题是,海外疫情的扩散将通过哪些行业影响我国经济?

海外疫情对我国经济影响的一个重要途径是国际贸易,主要包括服务贸易和商品贸易两个渠道。与疫情对服务消费的负面冲击整体要大于实物消费冲击类似,疫情对服务贸易的影响理论上也会大于商品贸易,尤其是对于需要进行跨境交付的行业如旅游、运输等。但我国是服务贸易的净进口国,2018年我国对外服务贸易近3000亿美元的逆差几乎全都由运输、旅游行业贡献。海外疫情对我国服务贸易的影响更多体现在进口方面,可能会导致服务逆差的暂时性缩减。现阶段来看,海外疫情更多通过商品贸易影响我国经济,可能通过影响进口原材料或关键零部件供应,导致国内相关产品生产成本上升,甚至被迫减产。

考虑到我国与意大利之间的贸易规模较小,其更多通过影响相关行业而对我国间接产生影响,因此下文中我们将主要聚焦于分析日韩同我国及意大利同全球的商品贸易情况。

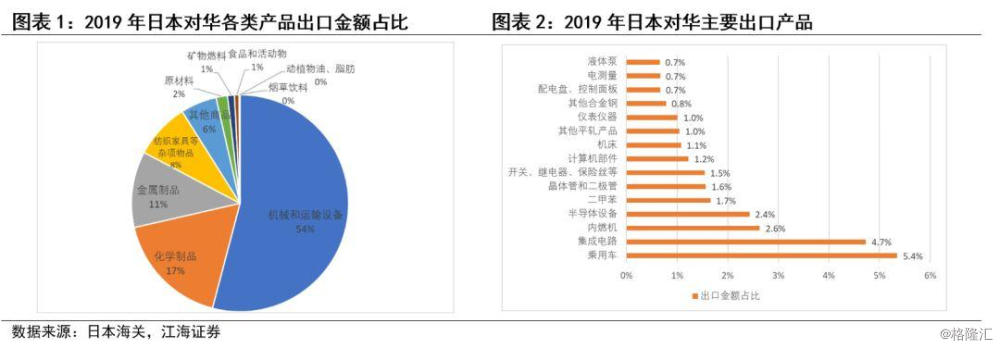

日本的疫情若继续扩散,国内的汽车制造、半导体、纺织橡胶等行业或将受到一定冲击。从前十五大日本对华出口产品来看,日本对华出口集中在汽车、半导体、化工、电气设备等行业。汽车产业中,乘用车和发动机是目前我国从日本进口的第一、三大商品。由于整车消费的替代性更强,而且国内疫情本身也会导致汽车需求阶段性下滑,海外疫情对汽车制造的影响要大于汽车消费。日本在半导体板块的优势领域集中在上游的半导体原材料和设备上,目前日企在这两个领域的市场份额分别在1/2、1/3左右,可替代性较低。能化产业方面,二甲苯、聚乙烯醇、异戊二烯橡胶等化工橡胶的上游制品对日依赖度较高,主要相关下游行业有涂料、纺织、橡胶等。半导体、化工行业生产自动化程度较高,疫情对产品本身的供应能力冲击有限,但可能通过阻碍物流运输,使得上游的相关产品无法运送到国内,从而拖累相关下游行业生产。

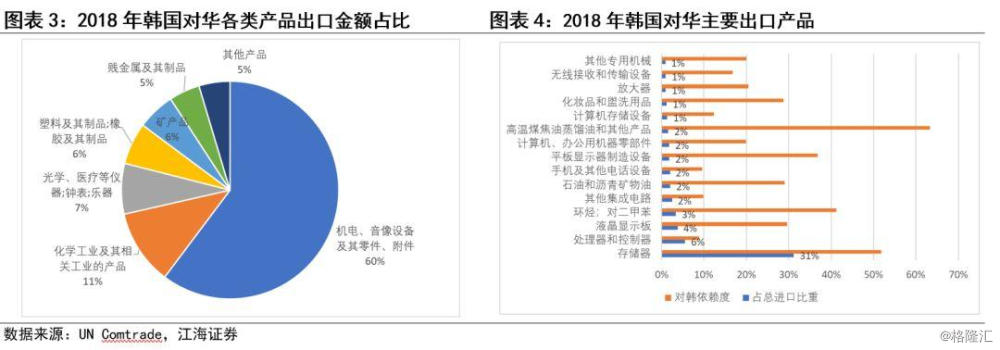

相似的,韩国疫情若继续扩散,国内电子设备、沥青塑料等行业将受到一定冲击,但或将加速存储器、显示面板等领域的国产替代。目前韩国对华出口主要集中在电子半导体、化工行业。电子半导体是韩国的传统优势产业,尤以存储器、显示面板两个领域为最,中国对其依赖度也很高。存储器、显示面板多被用于智能手机、服务器、计算机等电子设备,若韩国疫情继续扩散,或将冲击上述设备制造,但换个角度看,现在国内企业正在加速布局存储器、显示面板领域,冲击或将加快国产替代节奏。化工品行业方面,韩国在部分细分领域如高温煤焦油、环烃和对二甲苯、石油和沥青矿物油、化妆品上具有一定优势,相关下游产品有沥青、塑料薄膜等。

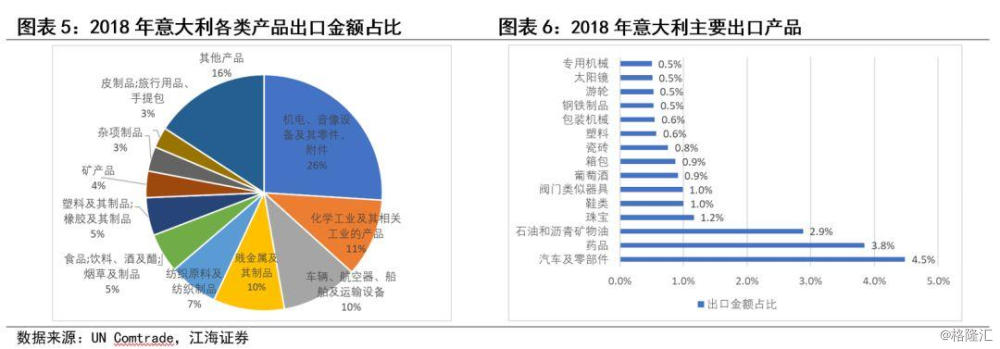

从意大利出口结构看,同韩国相比,意大利出口产业更为分散,且中下游的劳动密集型产业出口规模明显要高不少,其优势产业主要为汽车等运输设备制造、医药化工、鞋帽箱包等轻工业。总体而言,意大利消费品制造业规模大,从产业链角度看对我国经济外溢影响程度相对较弱,疫情的负面影响可能主要体现在削减欧洲地区的消费品供应。

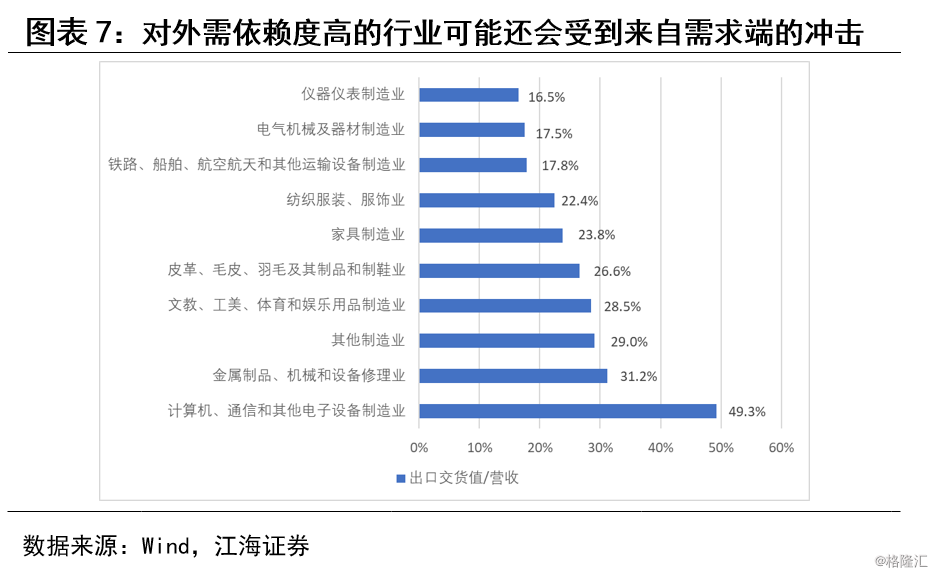

当然,若疫情继续在全球范围内扩散,除了上述提到的汽车、半导体、电子设备、纺织橡胶、沥青塑料等行业会受到来自上游供给端的冲击外,对外需依赖度较高的计算机、通信和其他电子设备制造业,金属制品制造业,家具纺织鞋等行业可能还会受到需求端缩减的冲击。

近期新冠疫情在海外快速蔓延,近几日有多国确诊首例新冠患者。截至2月26日,海外疫情最为严重的国家为韩国、日本和意大利,累计确诊人数分别为1261、869和357。目前韩国的日新增确诊已经接近300例,且仍在上行通道中;日本每日新增确诊人数虽连续3日控制在10例左右,但从厚劳省官员表态来看,存在病毒检测不完全的情况,确诊数据可能被低估;意大利4个大区首次出现确诊病例,疫情继续在国内扩散。

作为海外疫情高发区的日韩意三国在全球经济中有着较为重要的地位。从按购买力平价(PPP)调整的国内生产总值来看,2018年日韩意三国的经济体量合计约占全球经济的7.5%,对外商品贸易额约占全球的9.3%。其中日韩对中国经济影响更为显著,由于地理距离接近,产业互补性强,日韩目前是我国最大的进口来源地,我国从日韩两国的商品进口约占总进口额的20%,对其出口也可占到我国总出口额的10%。而意大利则对欧洲经济而言更为重要,意大利是欧盟第四大经济体,约占欧盟GDP总量的11%,但对我国商品贸易量较小,约占我国年进出口总量的1%左右。

那么一个直接的问题是,海外疫情的扩散将通过哪些行业影响我国经济?

海外疫情对我国经济影响的一个重要途径是国际贸易,主要包括服务贸易和商品贸易两个渠道。与疫情对服务消费的负面冲击整体要大于实物消费冲击类似,疫情对服务贸易的影响理论上也会大于商品贸易,尤其是对于需要进行跨境交付的行业与企业来说,典型的跨境交付行业有旅游、运输等。根据《2019年世界贸易报告》,2017年跨境交付模式开展的服务贸易约占全球服务贸易的30%。但对我国而言,我国是服务贸易的净进口国,2018年我国对外服务贸易逆差近3000亿美元,而这3000亿的逆差几乎全都由运输、旅游行业贡献。换句话说,海外疫情对我国服务贸易的影响更多体现在进口方面,可能会导致服务逆差的暂时性缩减。现阶段来看,海外疫情更多通过商品贸易影响我国经济,如通过影响进口原材料或关键零部件供应,从而导致国内相关产品生产成本上升,甚至被迫减产。

考虑到我国与意大利之间的贸易规模较小,其更多通过影响相关行业而对我国间接产生影响,因此下文中我们将主要聚焦于分析日韩同我国及意大利同全球的商品贸易情况。

根据日本海关公布的日本对华主要进出口商品数据,2019年日本对华出口的主要产品为机械和运输设备(54%)、化学制品(17%)、金属制品(11%)和纺织家具等杂项物品(8%)。从前十五大日本对华出口产品来看,日本对华出口集中在汽车、半导体、化工、电气设备等行业。

日本疫情若继续扩散,国内的汽车制造、半导体、纺织橡胶等行业或将受到一定冲击。汽车行业中,我国目前从日本进口的整车与零部件规模均较大,乘用车和发动机是目前我国从日本进口的第一、三大商品,合计占对日总进口的8%。中汽协的数据显示,目前日系汽车零部件、整车占国内市场份额的20%左右,部分关键零部件如发动机对日依赖度更高。由于整车消费的替代性更强,如消费者可自由选择购买国产而非日产车,而且国内疫情本身也会导致汽车需求阶段性下滑,海外疫情对汽车制造的影响要大于汽车消费。日本在半导体板块的优势领域集中在上游的半导体原材料和设备上,2019年我国从日本进口的集成电路、半导体设备、晶体管和二极管三类产品金额可占从日总进口的8.7%。根据国际半导体产业协会和VLSI Research,目前日企在全球半导体材料和设备市场上所占的份额分别在1/2、1/3左右,可替代性较低。能化产业方面,二甲苯、聚乙烯醇、异戊二烯橡胶等化工橡胶的上游制品对日依赖度较高,主要相关下游行业有涂料、纺织、橡胶等。半导体、化工行业生产自动化程度较高,疫情对产品本身的供应能力冲击有限,但可能通过阻碍物流运输,使得上游的相关产品无法运送到国内,从而影响相关下游行业。除此之外,日本对华主要出口产品中,电气设备相关产品也不少,如开关、继电器、保险丝,配电盘、控制面板,仪器仪表,电测量等,但这类产品对日依赖度相对较低,受到的影响预计也要比其他行业小一些。

根据UN Comtrade公布的中韩两国贸易数据,2018年韩国对华出口中,机电、音像设备及其零部件(60%),化工及相关工业产品(11%),光学、医疗等仪器(7%),塑料、橡胶及其制品(6%),矿产品(6%)占比最高。使用HS6位编码并选出前十五大韩国对华出口产品,发现韩国对华出口主要集中在电子半导体(10项)、化工(4项)等行业。

相似的,韩国疫情若继续扩散,国内电子设备、沥青塑料等行业将受到一定冲击,但或将加速存储器、显示面板等领域的国产替代。电子半导体是韩国的传统优势产业,尤以存储器、显示面板两个领域为最,2018年韩国对华出口中存储器和显示面板及其制造设备分别占对华总出口31%和6%。中国对其依赖度也较高,以韩国对华出口除以对应产品中国的总进口量计算,两者对韩依赖度分别可达52%、30%-37%。存储器、显示面板多被用于智能手机、服务器、计算机等电子设备,若韩国疫情扩散,或将冲击相关设备制造业,但换个角度看,现在国内企业正在加速布局存储器、显示面板领域,冲击或将加快国产替代节奏。除存储器和显示面板外,韩国对华出口中其他集成电路(处理器和控制器、放大器等)、智能手机、计算机存储设备及其他零部件等产品设备的出口规模也较大,但对韩依赖度基本上在10%-20%左右,替代品可寻。化工品行业方面,韩国在部分细分领域如高温煤焦油、环烃和对二甲苯、石油和沥青矿物油、化妆品上具有一定优势,相关下游产品有沥青、塑料薄膜等。

同样根据UN Comtrade公布的意大利出口数据,2018年意大利对外出口中,机电、音像设备及其零部件(26%),化工及相关工业产品(11%),车辆、航空器、船舶及运输设备(10%),贱金属及其制品(10%),纺织原料及纺织制品(7%)占比最高。与韩国相比,意大利出口产业更为分散,且中下游的劳动密集型产业出口规模明显要高不少。将出口产品按HS 6位编码分类,选出前出口规模排在前15位的商品(为便于观察,将排名差异不大的同类产品出口量加总),可以发现意大利的优势产业主要为汽车等运输设备制造(2项)、医药化工(2项)、鞋帽箱包等轻工业(7项)。总体而言,意大利制造业分布偏中下游,消费品制造规模大,从产业链角度看对我国经济外溢影响程度相对较弱,疫情的负面影响可能主要体现在削减欧洲地区的消费品供应。

当然,若疫情继续在全球范围内扩散,除了上述提到的汽车、半导体、电子设备、纺织橡胶、沥青塑料等行业会受到上游供给端的冲击外,对外需依赖度较高的计算机、通信和其他电子设备制造业,金属制品制造业,家具纺织鞋等行业可能还会受到外需缩减的冲击。