下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:华泰策略研究

核心观点

分化弥合的契机正在到来,关注景气、估值与逆周期政策共振方向

近期市场表现出明显的分化特征,主要体现在几类板块之间:科技成长vs周期消费、主题性小盘高贝塔股vs大市值价值蓝筹、中长期景气确定性产业vs短期疫情影响扰动产业。究其原因,流动性边际宽松+ETF新发基金高峰+并购重组政策+疫情影响下行业景气波动两极化+短期业绩景气待确认等因素交织,推动市场分化持续演绎。但随着疫情逐步得到控制、保复工和逆周期政策开始发力,叠加3-4月年报季和宏观经济数据验证期到来,科技成长与周期消费的分化或将逐步弥合,从前者的一枝独秀,变为后者迎头赶上,关注景气、估值与逆周期政策共振方向。

宏微观基本面数据双重考验下,市场分化难言持续性

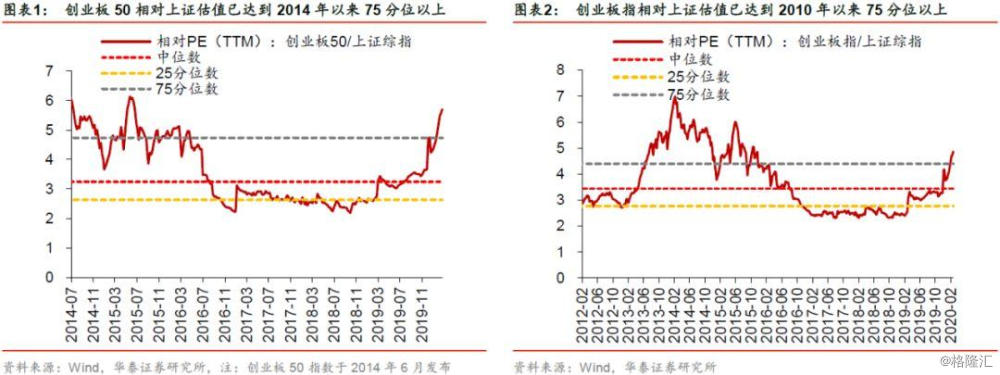

节后流动性宽松预期推动创业板50不断提估值,示范效应下,创业板指、中小板指、中证1000等中小盘股集中指数估值快速提升,超过节前高点。从指数相对估值来看,创业板指相对上证综指估值(PE TTM,下同)已达到2010年以来75分位以上,比肩2013-3014年科技成长高景气时期。2013-2014年成长风格演绎、市场分化是源于创业板盈利趋势持续强于全部A股非金融板块整体,本轮创业板非蓝筹板块公司业绩成色待验证,同时A股盈利趋势或强于2013-2014年。预计3-4月成长风格持续性将面临宏微观基本面数据的双重考验,成长与周期消费板块的分化或收敛。

行业景气:短期中游景气确定性较强,下游逆周期政策有望带动上游修复

中游新能源车、光伏、半导体、云计算、航空航天等板块,由于需求端刚性(受益疫情而景气向好、2B、2G或海外需求)、生产组织方式智能化网络化,景气确定性强于中上游的地产基建产业链、以及下游必需和可选消费行业,后者景气受限于复工、疫情影响需求、政策推进和资金制约等因素。1)上游资源材料:有色煤炭钢铁库存上升,价格承压,尚待全面复工;2)中下游受制于零售端需求疲软和复工进度景气回落,如基建地产链(钢铁、建材、轻工、家电)和必需消费(食品饮料、农林牧渔);3)中游景气确定性较强,如新能源汽车产业链、科技产业(半导体、5G、军工等)。

行业估值:高景气产业估值领先于景气出现扩散,预示板块分化或近尾声

高景气产业开始带动跨行业板块提估值:如新能源车、半导体、航空航天产业带动机械、电力设备、汽车零部件、建材、轻工行业相关个股提估值,而部分板块业绩景气信号尚未确认,说明估值或领先于景气出现扩散。地产竣工链和基建产业链受复工和逆周期调节政策落地进程影响,估值仍未修复至节前高位,工业金属、煤炭、水泥、玻纤、家居、造纸、工程机械、电力设备等板块估值走弱。科技产业上电子半导体板块、计算机云计算板块估值已高位,物联网、工业互联网、传媒广电等细分板块估值较低。

配置建议:关注景气、估值与逆周期政策共振方向

随着疫情逐步得到控制、保复工和逆周期调节政策开始发力、3-4月年报季和宏观经济数据验证期到来,市场或将迎来风格收敛的契机,关注景气、估值与逆周期政策共振方向。建议关注景气回升、估值合理与逆周期政策受益三者共振方向:1)新基建:机械(仪器仪表/工业机器人)、通信(车联网/工业互联网)、传媒(广电,与国网共建5G)、军工(卫星)、 汽车(智能汽车相关)、电力设备及新能源;2)基建:建筑(园林/装饰/铁建/轨交)、钢铁、建材(水泥/玻纤)、有色(铜);3)疫情影响下景气回升+宏微观数据低于预期情况下的防御板块:医疗器械。

风险提示:

1)海外受疫情影响经济基本面低于预期,引发市场风险偏好波动;2)3-4月年报快报、季报预告、或年报季报的披露情况低于预期;3)2020年一季度逆周期调控政策低于预期。

正文目录

市场分化的弥合契机与方向

成长风格演绎已比肩科技成长高景气时期

宏微观验证数据期分化或收敛,关注景气、估值与逆周期政策共振方向

行业景气与估值:高景气产业带动跨行业提估值

上游:有色煤炭钢铁

有色:铜库存超季节性,钴锂价格有望企稳

轻工家电汽车:地产竣工链零售端需求疲软,智能汽车逆周期调节政策出台

中下游:新基建产业链(电新、5G、半导体、高端制造等)

电力设备及新能源:新能源车/光伏景气估值双升,风电/电气设备为板块估值洼地

机械:拐点板块提估值,中长期板块待验证

军工:航天航空自主可控、卫星产业链值得关注

通信:新基建有望加速推进5G建设落地,引导应用端景气估值提升

电子:半导体产业估值提升扩散至材料,面板等产业

计算机:工业互联网相对低估

下游:必需消费品

食品饮料:白酒价格分化,生鲜乳、奶粉价格上涨

农林牧渔:疫情影响下生猪均价微跌,种业、疫苗、饲料景气有望回升

医药:疫情影响下部分子行业销售有望激增

风险提示

01

市场分化的弥合契机与方向

本轮经济周期自2018年回落以来,逆周期调节政策持续强调经济结构转型、不搞“大水漫灌”式强刺激,2019年底在5G推进、华为产业链景气的带动下,资金持续从传统板块向新兴板块转移。近期受疫情影响市场短暂调整后,市场延续了19年底以来的分化行情,当前市场分化达到什么程度?什么时候会出现风格弥合契机?哪些板块会受益?本文将综合各行业板块估值空间、景气变化、是否受益于逆周期政策来回答以上问题。

成长风格演绎已比肩科技成长高景气时期

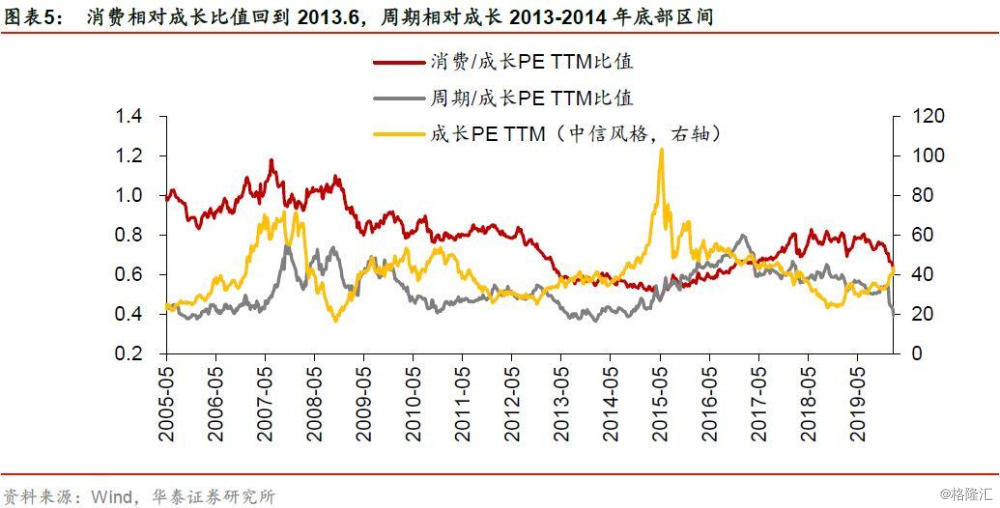

成长风格演绎已比肩2013/2014年科技成长板块结构性景气时期。市场在春节后由于新冠疫情影响短期调整,但流动性宽松预期推动创业板50不断提估值,示范效应下,创业板指、中小板指、中证1000等中小盘股集中指数估值快速提升,超过节前高点,沪深300、上证50等蓝筹价值股则表现垫底。从指数相对估值来看,创业板50、创业板指相对上证综指估值(PE TTM,下同)已达到历史75分位以上。剔除商誉减值损失影响后,创业板50、创业板指相对上证综指估值仍达到75分位附近。分风格板块来看,消费相对成长比值回到2013.6,周期相对成长2013-2014年底部区间。

宏微观验证数据期分化或收敛,关注景气、估值与逆周期政策共振方向

2013-2014年成长风格演绎、市场分化是源于创业板盈利趋势持续强于全部A股非金融板块整体,本轮创业板非蓝筹板块公司的业绩成色待验证,同时A股盈利趋势或强于2013-2014年。我们在2.5《透视业绩风向标:创业板与高商誉企业》年报预告分析中提到, 2018年创业板50板块净利规模占创业板整体比重达到87%,2019年年报预告占比回落至54%(按业绩预告中枢测算),说明非创业板50板块,即非业绩蓝筹板块公司的业绩的低基数效应带动了2019年创业板增速企稳。创业板,尤其是非业绩蓝筹板块公司,业绩成色尚待验证。同时我们在年度策略中提到在宏观经济周期补库存背景下,2020年A股盈利趋势或向好,这一趋势预计强于盈利增速见顶回落的2013-2014年。

预计3-4月成长风格持续性将面临宏微观基本面数据的双重考验。宏观角度,若3月复工情况、一季度经济数据低于预期,在逆周期政策发力前,在担忧内需回落和外部汇率波动的影响下,市场风险偏好可能承压,面临调整压力,市场可能回归防御;若宏观数据符合预期,则周期消费有估值修复动力。微观角度,财报季需关注成长板块业绩是否会出现分化,若创业板、中小板非价值成长个股业绩低于预期,则前期成长行情演绎中主题性个股或将面临调整。

因此随着疫情逐步得到控制、保复工和逆周期调节政策开始发力、3-4月年报季和宏观经济数据验证期到来,市场或将迎来分化收敛的契机,建议关注景气回升、估值合理与逆周期政策受益共振方向:

(1) 新基建:机械(仪器仪表/工业机器人)、通信(车联网/工业互联网)、军工(卫星)、 汽车(智能汽车相关)/电力设备及新能源

(2) 基建:建筑(园林/装饰/铁建/轨交)、钢铁、建材(玻璃/玻纤)、有色(铜)

(3) 疫情影响下景气回升+宏微观数据低于预期情况下的防御板块:医疗器械。

02

行业景气与估值:高景气产业带动跨行业提估值

上游:有色煤炭钢铁

有色:铜库存超季节性,钴锂价格有望企稳

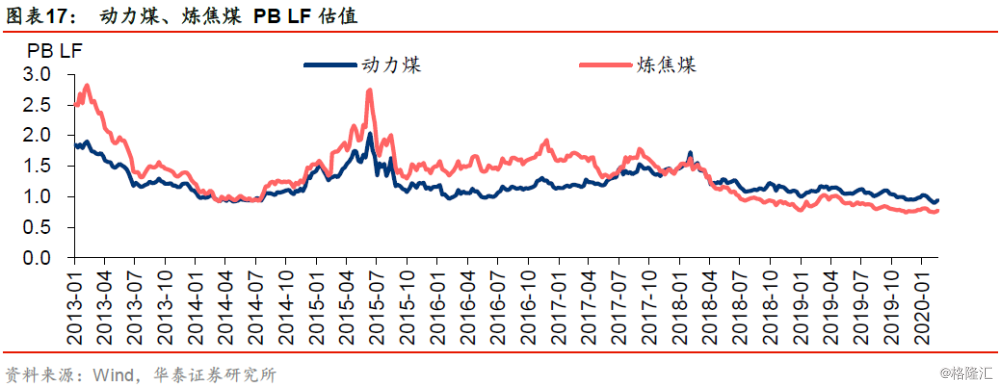

工业金属方面,铜铝库存压力较大,尤其是铜出现超季节性累库,复工后逆周期调节政策发力有望带来铜铝修复性机会。新能源小金属方面,上周电解钴价格微跌,国内氢氧化锂价格稳定,华泰有色团队预计在供需均好转的情况下,钴价将继续上涨。

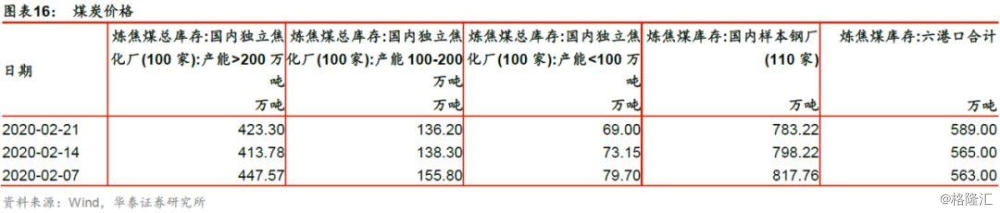

煤炭:动力煤价格微升但短期或承压、焦煤短期价格或坚挺

动力煤方面,现环渤海动力煤综合价格(Q5500)为559元/吨,周变动为0.2%,微幅上升,但华泰煤炭钢铁团队预计煤矿复工率高于下游,动力煤价或承压;焦煤方面,因运输受阻、供给偏紧,除产能大于200万吨的独立焦化厂外,目前焦化厂、钢厂炼焦煤库存回落,焦煤价格或坚挺。

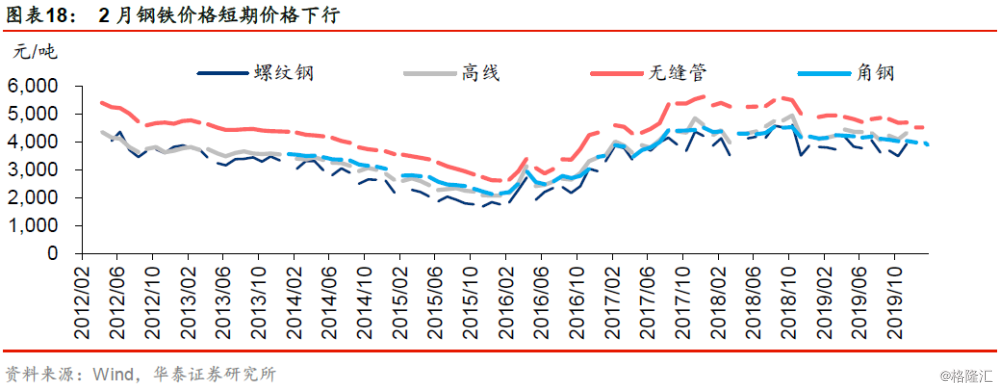

钢铁:连续致生产库存上升、价格下行,待逆周期政策推动需求企稳

价格方面,短期由于疫情影响尚未全面复工,建筑用钢价格下行。根据华泰钢铁团队预计,建筑工地复工进度较工厂慢,建筑用钢需求最早或于3月中旬修复。

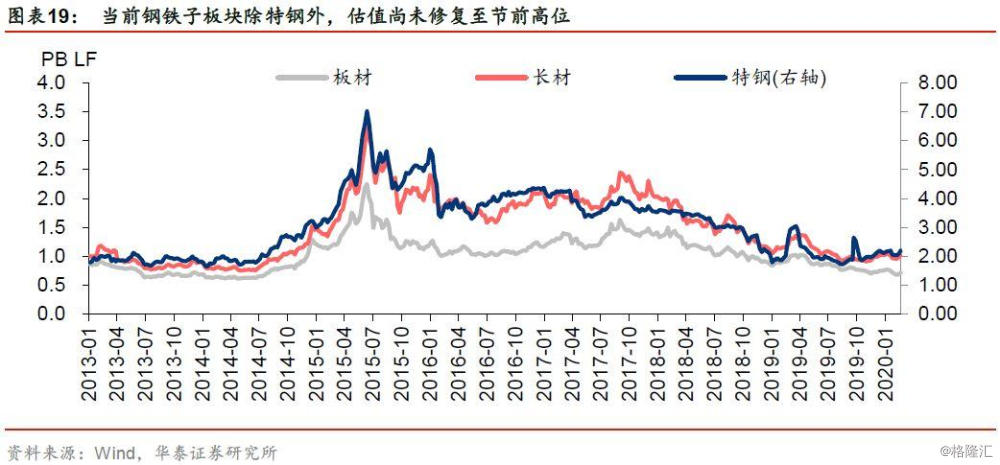

估值方面,在整体下游需求弱改善、需求显著改善、流动性显著改善集中情况下钢铁子板块估值修复空间不同:1)相比需求改善较弱如2014年春季,基建地产链业绩增速未明显超预期,当前钢铁子板块除特钢和铁矿石,PB估值并未出现相对低估;2)相比需求显著改善如2013年、2016年,当前钢铁子板块除特钢和铁矿石PB估值仍有10~20%提升空间;3)相对流动性显著改善的2015年和2019年,当前钢铁子板块均有20%以上估值提升空间。

中下游:基建&地产竣工链

建筑建材:逆周期政策+再融资利好建筑子行业,玻璃和玻纤库存短期上升价格承压

建筑:再融资直接利好板块,后期专项债发行加快、复工提速、逆周期调节发力有望提升板块整体估值。估值方面,钢结构已修复超过节前高位,园林装饰、建筑央企(涉及基建)估值修复居后。

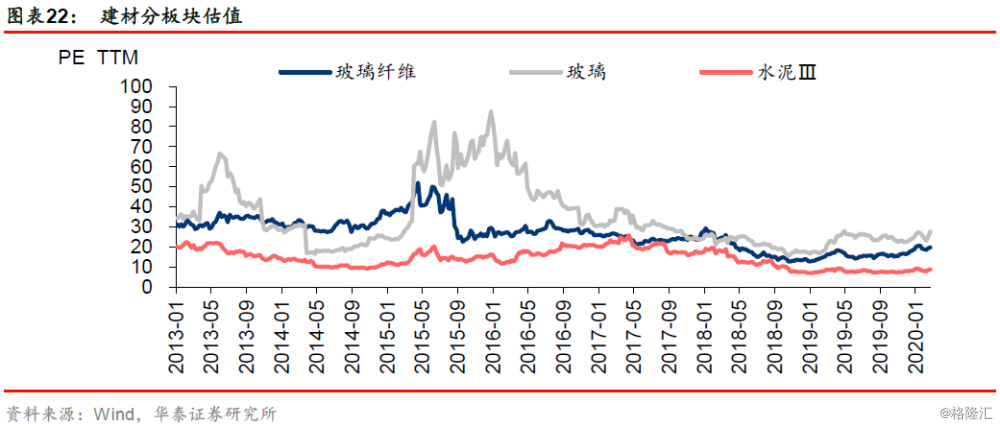

建材:水泥Q2有望迎来价量齐升、玻璃、玻纤短期厂家库存短期承压,但华泰建材团队预计年内玻纤供给压力也有所缓解,后期仍存涨价可能。

轻工家电汽车:地产竣工链零售端需求疲软,智能汽车逆周期调节政策出台

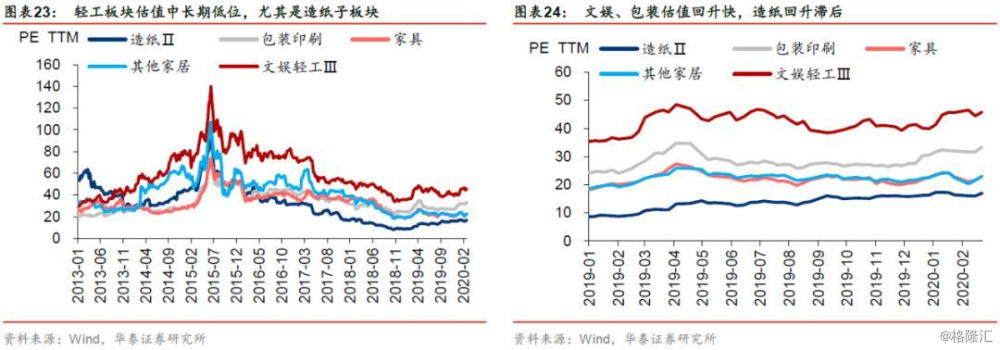

轻工:1)家居预计需求韧性较强且Q1淡季收入占比较低,但地产赶工或晚于基建开工;2)消费轻工:日用品、文化办公用品等必选消费品中长期需求预计较稳健,尤其线上办公相关业务受益疫情,估值已修复至节前高位;造纸、包装下游需求短期受抑制,但运输限制价格下稳定,同时美废、美废纸浆进口成本有望进一步降低有望增厚利润,需待全面复工,确认下游需求弹性。

家电:受双十一、双十二提前出货,和春节和疫情影响,白电需求回落,根据奥维云网的数据,2020年1-7周空调、 冰箱、洗衣机、冷柜线下零售额分别同比-40.7%、-33.4%、-36.2%、-28.3%。黑电受北斗组网等主题性机会影响估值提升。

汽车:根据电车汇报道,近日,发改委会同11个国家部委联合盖章,出台了《智能汽车创新发展战略》。该战略指明了2025年实现有条件智能汽车规模化生产,2035年中国标准智能汽车体系全面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽车发展的主要任务。估值方面,汽车零部件行业估值受益于特斯拉产业链景气带动估值抬升至2018年以来高位。

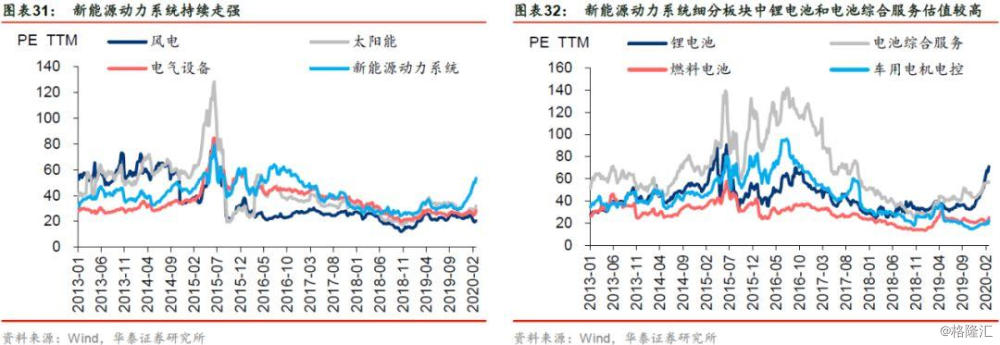

电力设备及新能源:新能源车/光伏景气估值双升,风电/电气设备为板块估值洼地

风电:国家能源局已明确从2022年开始,停止新建海上风电项目的中央补贴,鼓励地方政府自行补贴,补贴退坡后,冲刺抢装或成必然。目前风电板块整体仍处估值底部。

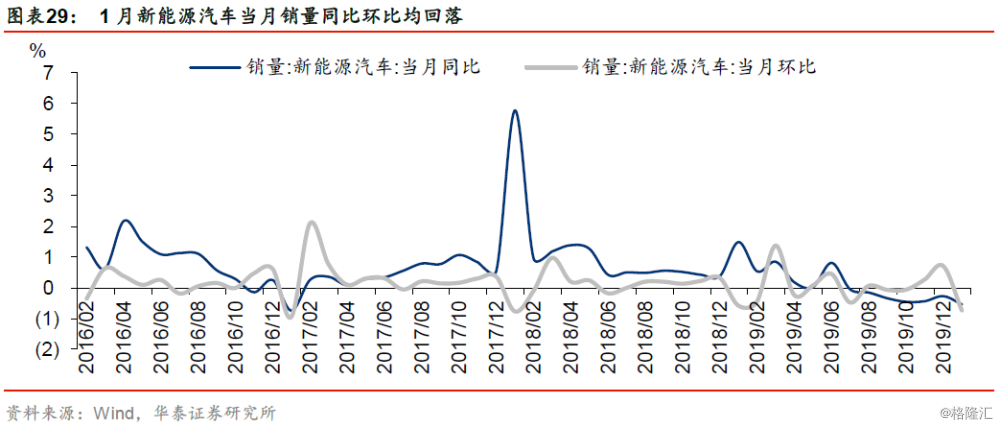

新能源车:国外景气上行,国内短期受春节和疫情影响销量同比回落。1月受春节和疫情影响,国内新能源汽车当月销量同比环比均回落。海外方面,根据德国KBA数据,德国2020年1月纯电动车销量7492辆,同比增长61.2%,市场份额增加至3.0%。2020年开始,欧洲将执行更严格的碳排放要求,不达标的车企将面临巨额罚款,欧洲车企纷纷加速电动化布局来应对挑战。

光伏:产业链价微跌,但Q2、Q3供给缺口或进一步加剧。2月以来,光伏产业链上单晶硅片(156mm×156mm) 、次级多晶硅单价、多晶硅片(156mm×156mm)、光伏级多晶硅的价格均出现不同程度的下降。但在价格和成本的双重压力下,韩国仅有的两家多晶硅制造商年初以来相继宣布逐步退出多晶硅领域的竞争,华泰电新团队认为,目前硅料环节龙头格局清晰,终端需求递延将进一步加剧Q2、Q3单晶用料的供给缺口,硅料价格上涨具备一定的持续性。

机械:拐点板块提估值,中长期板块待验证

根据华泰机械团队预判,2020年工程机械板块持续景气,工业机器人、工业气体、半导体设备、锂电设备需求有望企稳。2020年1月挖掘机行业销量为9,942台/YoY-15.4%。月度销量大幅波动,但日均销量不弱,挖掘机行业仍具需求景气度。估值方面,除工程机械,其他板块估值提升,尤其是锂电设备、光伏设备、3C设备板块。

军工:航天航空自主可控、卫星产业链值得关注

上周美国《华尔街日报》关于特朗普政府考虑阻止通用电气子公司赛峰集团向中国交付LEAP-1C发动机的报道,引发了市场对我国航空制造产业链安全的强烈关注;另一方面,2020年以来,卫星通信和北斗高精度导航产业发展已经正式迈向商业化推广阶段,华泰军工团队认为,随着国内外低轨卫星互联网项目的推进和商业运行,未来卫星产业有着广阔的市场应用潜力,2020年上半年建议重点关注北斗导航高精度应用和卫星产业链。

通信:新基建有望加速推进5G建设落地,引导应用端景气估值提升

根据新华社和C114消息,政治局和工信部在近日召开的会议上,都强调在做好疫情防控工作的同时,制定和优化5G网络建设计划,加快5G特别是独立组网建设步伐,华泰通信团队认为5G作为新型信息基础设施建设,将在逆周期调节中扮演重要角色。当前通信子板块或板块代表公司毛利率从2018年以来保持回升态势,其中基站设备>光模块>物联网>IDC;通信子板块PETTM估值显示,光模块>基站设备>IDC>物联网,通信中游板块业绩和估值提升显著,中下游应用端尚未出现明显业绩和估值提升。

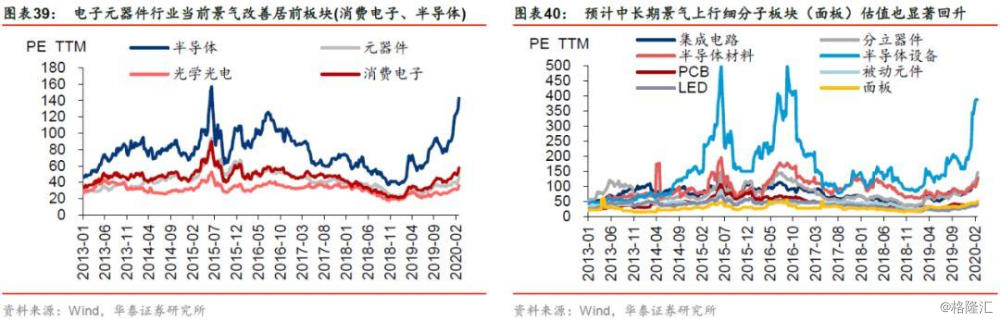

电子:半导体产业估值提升扩散至材料,面板等产业

当前消费电子、半导体业绩改善明显,两个板块估值在电子元器件行业居前,主要受益于5G 基站设备出货量提升,同时TWS耳机等爆款消费电子产品出货量大幅提升,半导体产业估值提升从半导体设备向半导体材料扩散,市场对显示器件板块2020年供需格局改善的预期也在提升,板块估值提升。

计算机:工业互联网相对低估

当前计算机行业估值较高的是自主可控、金融科技、智慧医疗和云计算板块,估值相对较低的是5G应用相关(包括车联网、工业互联网等)板块。前者是当前景气较强板块,后者需要在2020年进一步确认增长趋势。相比2013年-2014年科技成长板块结构性景气时期,工业互联网仍有估值提升空间,自主可控、车联网、云计算PE TTM估值已超过前期。

下游:必需消费品

食品饮料:白酒价格分化,生鲜乳、奶粉价格上涨

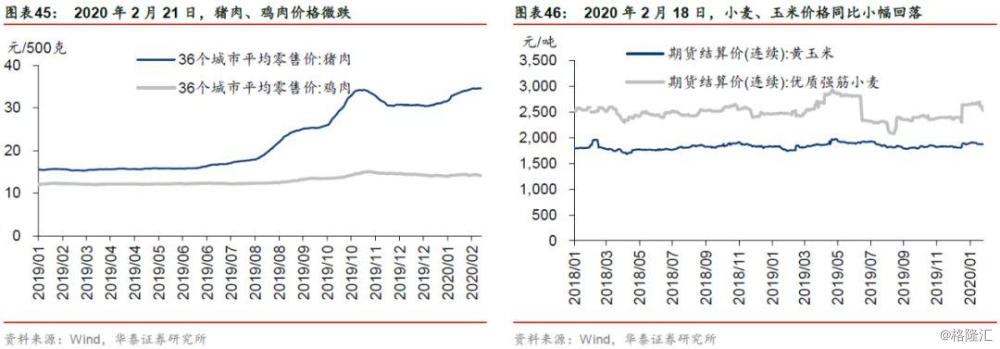

白酒价格分化,2020年2月,高端白酒如五粮液价格同比上涨25.57%,而中低端白酒如剑南春价格同比微跌4.78%。奶粉、生鲜乳价格同比上涨。

农林牧渔:疫情影响下生猪均价微跌,种业、疫苗、饲料景气有望回升

生猪养殖:截止2020年2月21日,36个城市猪肉平均零售价格同比小幅回落,鸡肉价格回落幅度高于猪肉。种业:2月5日的中央一号文件提出要稳定粮食生产,加大玉米、大豆高产品种和新农艺的支持力度。华泰农林牧渔团队认为,随着转基因玉米获批安全证书与政策利好,国内转基因主粮作物商业化推广已进入“实质推进期”。养殖后周期:未来生猪存栏将会逐步恢复,直接带动猪用疫苗销量、饲料需求的回暖。

医药:疫情影响下部分子行业销售有望激增

华泰医药团队认为,医药行业多数需求刚性,短期被疫情压制的需求之后会陆续释放,对全年业绩影响有限。生物医药方面,特免血浆需求提升,但对相关企业业绩影响有限,短期估值提升偏主题性机会,医疗器械疫情相关产品销售也向好,其他板块影响相对较小。

风险提示

1)海外受疫情影响经济基本面低于预期,引发市场风险偏好波动;2)3-4月年报快报、季报预告、或年报季报的披露情况低于预期;3)2020年一季度逆周期调控政策低于预期