下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:广东华兴银行

来源:中国货币市场

内容提要

统计显示,票据市场仍属“政策市”,信贷冲击有力,边界明显。部分时点,信贷控制对票价的冲击,远大于资金成本的冲击。同时,资金价格仍是票价波动主因,更容易与其他因素合力引致利率变化。

票据资产兼具资金属性与信贷属性,导致票价波动不时受制于信贷政策。防范化解金融风险之后,传统信贷重要性提高,票据成为承接表外融资收缩的重要工具。2019年后,更是多次出现信贷突然发力,票价冲击历史极限的情况。理清票据供求关系的实质,识别信贷因素的作用边界,判断信贷走向,对于提高票据决策科学性具有重要意义。

一、票据供求新逻辑

(一)票据供求是“资金买卖”

供求关系决定商品价格。传统分析框架中,通常将资金成本、信贷政策等割裂考虑,无法聚焦识别票源多寡。从交易本质看,票据供求的核心是“资金买卖”。买入票据,即“卖出资金”,票价为卖出收益。卖出票据,为“买入资金”,票价为买入成本。以此论,无论是资金成本,亦或其他因素,最终都会演化成“资金买卖”。通过识别资金流判断供求关系,将会减少判断多元票据流的复杂性,便于建立统一的分析模式。

(二)票据负债非独立性困境

除标准化票据外,票据市场与监管意义上的货币市场之间资金流传导不畅,从而产生了独立的价格体系。这种断层主要受制于货币政策、业务模式等导致的票据业务负债非独立性。与货币市场不同,票据市场仅可通过再贴现获取基础货币,没有专门的 “公开市场操作体系”。存量资金流通常多围绕“债券、存单”等标准化产品,票据配置权重偏低。内部负债上,票据回购与转贴现比值仅40%左右,远低于银行间债券400%的水平。

二、信贷作用的边界

(一)基本假设

我们以贴现金额代表直贴需求及转贴供给,以交易金额代表转贴需求,把两者放大或者收缩作为描述信贷发力的依据。利率指标上,选择足年国股直贴利率和足年国股转贴现利率。为消除非信贷影响,引入承兑金额、债券回购利率作为次要变量,通过背离分析间接论证信贷作用边界。我们将模型分为单因子、双因子、三因子三层。单因子模型只考虑信贷因素,衡量此时信贷扩张或收缩,与票价是否存在趋势关系,可解释为信贷因素独立作用的上限。双因子、三因子模型,则进一步剥离资金和出票因素,得出其作用下限。

(二)直贴端:信贷综合影响率为13.95%-46.32%;90%概率小于10bp;极限值为正负38bp且集中于月末前后三天

结果显示,假定不存在其他因素,贴现金额变动能解释5成左右的直贴利率波动。在全部380个样本中,贴现金额上涨时,直贴利率同时下降的交易日共113天,贴现金额下降与直贴利率上涨并存的交易日共63天。假定直贴利率下滑全部因为贴现扩张,利率上升全部因为贴现收缩,那么,直贴利率波动有46.32%取决于信贷调节。

考虑到直贴利率波动并非绝对源于信贷变化,也可能和其他因素有关,前述比例应是信贷独立作用的上限。如果剔除资金成本因素,即贴现金额扩张与利率下滑时,DR007却上涨的交易日,以及贴现金额收缩与利率上涨时,DR007下滑的交易日,信贷因素的影响率下降为19.21%。更进一步,同时消除出票端影响,三因子下,直贴端信贷独立影响率仅为13.95%。

数据来源:Wind

资料整理:华兴银行票据业务事业部

从作用边界看, 90%以上时间内,波幅均在10bp以内。以单因子模型为例,信贷放大或收缩可能导致票价走低或上升超过10bp的天数共25天,仅占样本的6.58%,双因子、三因子模型下,信贷影响超过10bp的概率分别为3.16%、2.63%。从大于10bp的交易日来观察,绝大多数仍维持在10bp左右,超过15bp的交易日共5天。样本最大值为去年7月30日,当日骤降38bp,为近年极值。根据分析,该种波动已脱离信贷因素范畴,和市场预期有关。时间分布上,单日波幅超过10bp的九成以上发生在月末前后一周,超过20bp的基本出现在月末前后三个交易日。

(三)交易端:信贷综合影响率为13.76%-47.88%;90%概率小于10bp;极限值为正负36bp且集中于月末前后三天

转贴端,我们以交易金额大致代表需求,以贴现额近似替代供给。结果显示,交易金额放大时,足年国股转贴利率下降的天数共98天,交易金额缩小时,转贴现利率上涨的天数共83天,两者合计约占全部交易日的47.88%。转贴现利率波动同样在5成左右受制于交易需求。考虑可能多种因素导致了前述趋势关系,47.88%应当为交易端信贷因素作用的上限。同理,消除其他因素后,交易端信贷独立作用的下限为13.76%。

数据来源:Wind

资料整理:华兴银行票据业务事业部

从作用边界看,交易端信贷因素同样左右了50%左右的票价波动,日波幅90%在10bp以下。其中,2019年1月3日降幅最大,为23bp,7月30日下降18bp,8月1日增长36bp,其余品种7月末时点更是创下近年之最。时间分布上,波幅超过10bp的也集中在月末前后一周,极限波幅集中于月末前后三个交易日。

同理,若以资金成本为主因,也大致可估计出剔除信贷因素后,资金成本作用的边界。结果显示,资金成本独立作用于转贴现利率的下限为3.97%,远低于信贷因素独立作用于票价的下限值13.76%。这说明,与资金相比,样本期间信贷因素独立影响票价的作用更强,间接印证了货币市场与票据市场之间存在着传导障碍。同时,单因子下资金成本对票价的影响率为52.38%,高于47.88%的信贷影响率,说明资金仍然是票价波动的主因。

三、如何判断信贷走向

信贷冲击不仅可能小幅影响日常票价,也可能导致其出现临时性剧烈震荡。因此,了解、判断信贷走向意义重大。根据观察,这种走向大致可从日常状态和时点冲击两个维度来考虑。

(一)了解日常状态:自然补充中的期限结构-自主决策

与突发力量引致的票价剧烈波动相比,自然到期形成的信贷补充与票价关系更为模糊,甚至不必然存在反向关系。票据部门会在既定的规划额度内,根据市场走势等情况自行调节。此种情况下,票据供求关系更为复杂和均衡,体现的是市场化结果,利率走势平缓。一般而言,票据到期量较多,会增加买方力量,拉低票价。反之,票价则更可能升高。

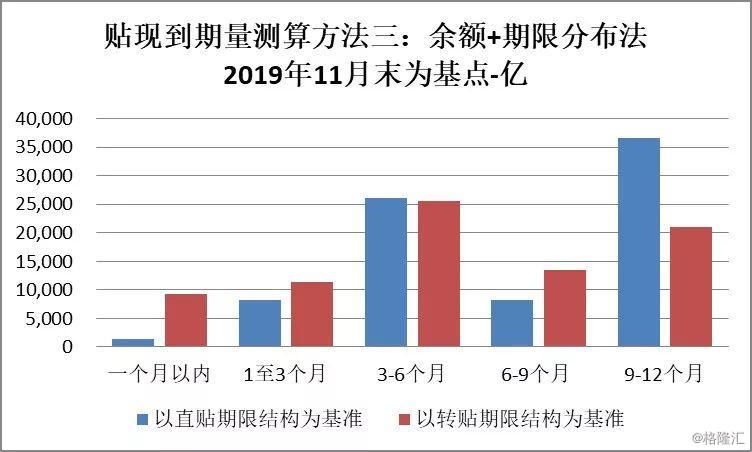

根据观察,主要有如下几种方式可以衡量票据期限结构。粗略统计,2020年的票据到期量主要集中于第二季度和第四季度。

·本期贴现到期量=上期贴现余额+本期贴现发生额-本期贴现实际余额

·本期贴现到期量=本期贴现发生额-本期贴现实际净增加额

·商业银行年报、票交所公告:根据期限结构与票据占比大致估算。

数据来源:Wind

资料整理:华兴银行票据业务事业部

数据来源:Wind等

资料整理:华兴银行票据业务事业部

数据来源:票交所等

资料整理:华兴银行票据业务事业部

(二)关注时点冲击:总量调节与指标优化-外力引致

与到期自然补充不同,时点冲击多来自不可约束外力,经营主动权较弱。其可分为宏观总量调节与微观指标优化两类,前者指央行进行的信贷总量的临时性调节,一般多出现在某类经济工作会议后。该种变化随机性强,时点规律性差,如去年7月末。后者是商业银行为优化资负结构而进行的规律性信贷调节,多出现在报表周期日,如季末、年末等。

可根据中央会议精神判断大势,结合央行导向判断时点变化,接着再与行内资负部门沟通,以提高预期的前瞻性和准确性。同时,定期公布的社融规模、信贷收支情况等众多报表,多会成为下阶段信贷政策调整的重要依据。及时了解各口径下数据变化,对研判政策导向具有重大意义。此外,货币政策报告、支付体系运行报告等,也会间接触及相关问题。

四、小结

根据前述分析,某种因子独立作用票价的程度有限,利率波动更大可能是多种因素综合发力的产物。在某些时点,票据市场仍属于“政策市”,信贷冲击有力,边界明显。有关未来票据利率变化,我们认为,长期看经济环境,中期看货币政策,短期看信贷冲击。

End

作者:广东华兴银行票据业务事业部课题研究组