下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

今天,我们决定对定增进行一番更深入的分析。

因为定增,是上市公司的主要融资方式,对A股股价的影响非常大,值得高度重视。

2015-2017年这三年,定增的规模分别是1.34万亿、1.71万亿、1.26万亿,是对应年份的IPO募集金额的8.4倍、10.4倍、5.7倍。

如果IPO是抽血效应,被广大投资者所诟病,那么定增产生的抽血效应是IPO的数倍,高者甚至十数倍。

不过,这个融资渠道在2017年被监管层严加看管,规模骤缩。

这几年定增失败的概率高达50%,即便是定增成功,绝大部分也都募不满。

定增额度大幅缩水,按道理抽血效应应该下降,市场流动性会更加充足才对。

但实际上,股市里的流动性反而越来越差,从逐渐走低的A股成交额就能看出。

定增作为直接融资的最重要渠道,也是在2015-2016年促成牛市的重要条件之一,因为创业板的业绩增速大部分是通过并购来的。

而并购所需资金,大部分来自定增。

企业上市本质的目的是为了获得资本的支持,而定增是资本支持的最大来源,合理的定增能够给企业提供极大的助力。

但为什么2017年之后,监管层却在这条定增的通道上只开了一个小口,把大门关闭了呢?

1

新股民,尤其是2016年之后的新股民,应该对停牌没有什么特别深的印象。

即便有印象,也是一些如股价波动过大的停牌,召开股东大会停牌,对媒体发布新闻进行澄清而停牌等。

短则一天,多也就几天。

停牌超过1个月的不是没有,但是很少,例如发生重大资产重组。

但证监会严格规定,对于重大资产重组停牌的原则上不超过3个月,累计不超过5个月。

对滥用停牌和无故拖延复牌的,将采取监管措施或纪律处分。

因此大多数股票在交易日上都是连续的。

但是之前,尤其是2015年前后,停牌是一种正常现象。

以资产重组为理由的停牌,停牌时间3个月是起步,半年是标准,长达一年的也不在少数。

那时,许多股民都期望自己的股票停牌,虽然要被关很长的时间,但是复牌被放出来后基本都是连着涨停板上去的。

被关一段时间换来不错的收益,总比放在外面瞎折腾好太多了。

当然,比股民更兴奋的那就是上市公司大股东和定增参与方了。

当时停牌时间很自由,监管不严,只要有个理由就可以停牌,然后再不断找理由延续停牌时间。

在定增操作妖魔化之前,有可能经历这样的一个过程:

当一家企业因为要收购某项资产进行停牌,在停牌期间,由于没有案例和经验,或者出现了重大变数,要延长停牌时间。

最后经历了半年才达成收购协议,重组成功,然后复牌增发募集资金。

这里有两个要素,一个是半年,第二个是复牌后募集资金。

半年的时间,大盘指数有可能经历了大幅的上涨,此时即便重组失败,股票就有基础的补涨需求。

如果重组成功,然后在未来业绩和美好预期的加持下,复牌后股票连续几个涨停板。

接着便是发行股份募集配套资金。

那这个增发的股价怎么定,按证监会的要求,要么是董事会决议日、股东大会公告日的当日股价或者前20个交易日均价,亦或者是发行期首日的股价。

看似没什么区别的几个名词,却藏着大大的猫腻。

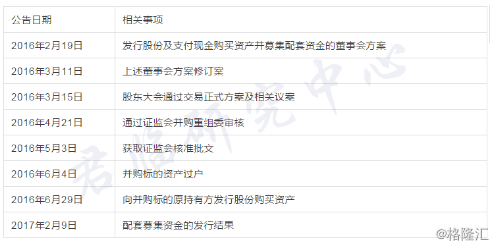

一般来说,定增的流程大约在1年左右,而董事会公告日就是这个流程的开头,而发行期则是结尾。

定增流程案例

上图的董事会的决议日是在2016年3月份,发行期大概在2017年1月份。

董事会公告日在停牌期间就会发布,但是募集资金则会在复牌后进行。

因此发行期首日,是在复牌之后。

如果以董事会、股东大会公告日的股价作为定价基准日,那么发行价格便是停牌前的价格,以发行期首日的价格作为定价基准日便是复牌后的价格。

以停牌前的股价去发行,最大的好处是有巨大的折价发行可能。

假设一个20元的股票停牌了,半年后复牌宣布重大资产重组成功,而且期间大盘指数上涨了20%,双重利好下,股价翻了一倍。

此时定增参与方依然是以20元的价格参与定增。

这就是个唾手可得的利润。

作为对上市公司最有影响力的大股东,难道不心动吗?

上市公司的大股东、实际控制人当然会参与定增,甚至大额参与,但是由于实际控制人、大股东、董监高参与定增的锁定期是36个月,太过漫长,因此这些聪明的人想出其他办法规避。

非上市公司大股东、实控人、董监高的,参与定增只要锁定1年。

在2018年的资管新规之前,我国的信托、资管等渠道是很难进行底层穿透的,因为这些产品本身的属性就有对客户的隐私保护。

于是大股东、实控人通过各种“小号”、资管渠道参与上市公司的定向增发,而不被发现。

1年的定增锁定期换来超低的折价率,锁定期一结束便全部抛售,获利丰厚。

于是第一个吃螃蟹的人出现后,这种方式就被传了开来。

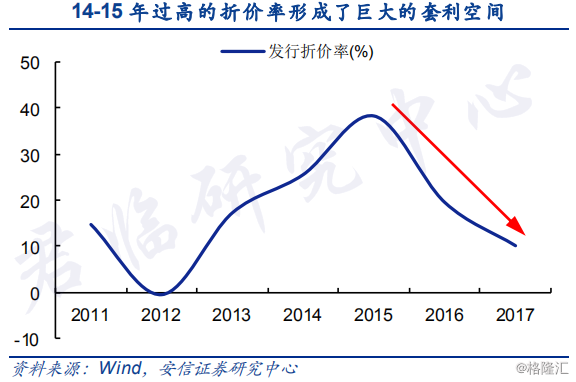

长期停牌+董事会决议日作为定价基准日+重大资产重组,这种组合带来的折价率在2015年甚至平均达到了40%。

可能很多人会说,当时在牛市,才40%的折价率,似乎并不多。

10元的股价,折价率是40%,那么定增价格便是6元,从6元到10元,涨幅是66.66%。

不带杠杆,有这样的保底收益,不错啦!股灾来了都还能挡一轮。

这时会有投资者有疑问,要是定增期间,主流指数都大幅下跌怎么办,这时复牌股票会有下跌压力。

对于这种操纵性重组,上市公司的大股东肯定会进行考量,因此我们在那段时间也会经常看到重组失败的例子。

上市公司作为并购方,那么在重组的过程中,大股东能够决定重组是否成功。

如果看到指数大幅下跌,而重组成功后不能带来较大的利益,那么其实是可以主动放弃重组的,这时股价会下跌。

如果不停牌重组,股价会随指数下跌而下跌,那么重组失败不过是补跌罢了,可能差不多一样的跌幅,而重组却能够提供额外的机遇。

停牌+董事会决议日作为定价基准日+重大资产重组,意味着可以获得一份期权。

一旦未来股价高于现在,那么随时可以以过去的价格买,在停牌期间还能不断释放各种利好,即便谈判出了问题,还可以延长停牌时间继续找下一家公司谈收购问题。

停牌重组这种事,做的是稳赚不赔的生意,何乐而不为呢?

于是停牌并购的玩法在当时无心做主业、想玩花招的企业中流行起来。

2014年1月至2016年1月,2年间累计停牌超过100个交易日(一年大约250个交易日)的企业约有545家。

须知,当时上市公司数量大约只有2800家左右,长时间停牌的公司就占了五分之一。

而近两年,2018年1月至2020年1月,累计停牌超过100个交易日的企业只有120家,数量大幅下降了。

现在上市公司的总量接近3800家,即便不考虑科创板、以及2019年新发的股票,2018年的上市公司数量也在3500家左右。

现在股票的数量比过去多,但是停牌的数量和时长只是过去的几分之一,究其原因就是2017年前后的一系列规定。

2

2015年的6月,我国A股开启了漫长的熊市,这个熊市的开端是剧烈的。

不到一个月的时间里指数跌去了三分之一,这期间发生了千股跌停、千股涨停,但让老外不解的是为什么还有千股停牌。

指数的大幅波动是资本市场的正常现象,汇聚了全球资本的美国尚且有“黑色星期一”这样的黑天鹅,一天的时间道琼斯指数能下跌超过22.6%。

因此,国外的投资者对于波动也就见怪不怪了。

但,他们却震惊于A股的停牌制度这么随意。

股灾期间,更多的公司是为了避免股价下跌而随便找个理由,一个正常交易的市场却有三分之一的股票处于停牌状态。

在2015年的入摩大考中,MSCI将随意的停牌制度列为了拒绝中国的三大理由之一。

随后ZJH开始着手操作,制定新的停牌规则。

ZJH在研究上市公司随意停牌的过程中发现了大量吃相难看的上市公司,通过各种花式玩法侵害中小股东的利益。

于是在2017年制定了大量针对定向增发的严格规定。

首先在停牌时间上做了严格的规定,没有正当的理由不能停牌、不能延长停牌时间。

过去,上市公司停牌的理由是经不起推敲的,现在盲目的停牌和延长停牌时间反而会受到ZJH的特殊“关怀”。

然后缩小定增的“进水口”。

这项严格的规定被称为2017年的定增新规,核心有几条。

1、再融资的间隔

规定企业的再融资间隔不得低于18个月,再融资包含ipo、配股、定向增发以及可转债。(但可转债不受新规限制)

很多公司刚上市没多久就变成了老油条,学着第一个吃螃蟹的人一顿操作,多种融资齐头并进。

18个月的再融资间隔,防止上市公司频繁募钱,也防止他们运用这种吃相难看的资本手段来掏空中小股东。

2、定增金额

定增发行的股票数量不得超过公司总股本的20%,这就限制了募集的总金额。

3、定价基准日

上文曾说过,目前股票的定价基准日有董事会决议日、股东大会公告日,还有发行期首日。

过去,上市公司可自行选择是哪个日期作为增发股份的定价基准日,现在ZJH统一规定为发行期首日。

这样的话,依靠市场的价差就没有了,那么只有上市公司自行打折了。

但是在自行打折方面,折价率非常低,新规规定,发行价格不得低于发行期首日的90%,这意味着折价率最高为10%。

因此,这样水平的折价会降低参与者的意愿。

总的来说,定增新规限制了企业的融资间隔和金额,最重要的是限制了大额的折价率,而大额折价是大股东、其他参与者之所以参与定增的重要原因。

否则直接二级市场买股票就行,何必玩定向增发呢?

在缩小“进水口”的同时,监管层还在同年的七月来了一个更重磅的政策,又缩小“出水口”。

这个政策被称为减持新规。

在当年关于减持还出现了几个新名词,“清仓式减持”“过桥减持”。

因为很多群体当初参与定增的目的不是盯着企业的价值,而是盯着价格去买的,所以锁定期一过,参与定增的群体都集体减持,而且是全仓减持。

过桥减持则是大股东惯用的方式。

大股东由于减持需要发布公告,而且影响较大,这时就出现一些专门接大股东股份的过桥方,不需要持续发布公告,而且不会影响二级市场散户参与者的信心进而影响股价,又能一次性大额减值。

过桥方自己慢慢在二级市场减持,完美帮助上市大股东出货。

2014年作为定增的爆发之年,经历了三年的锁定期,大股东们准备在2017年集中套现了。

2016年又是中国定增历史的最大一年,金额超过1.7万亿,其中锁定期为一年的也将在2017年陆续解锁。

“清仓式减持”+“过桥减持”就是一场大型收割现场,因为2017年将是定增解锁最大的一年,为了解决吃相难看的问题,监管层只能祭出减持新规。

减持新规只有一条,也是最重要的一条。

锁定期不变,但是减持数量有限。

实控人、董监高的锁定期依然是36个月、其他股东12个月。

但锁定期一过,通过二级市场交易减持的(集中竞价减持)每三个月最多只能减持总股份的1%,通过大宗交易减持的每三个月也不能超过2%。

而且大宗交易的接盘方在接手后,还要再锁定6个月。

这抬高了接盘方对于股价波动的隐性成本。

对于那些股份不多的,能够在解锁期后马上抛掉的小股东来说,规则里还有一条,那就是全年减持的股份数量不能超过其持有股份的50%。

也就是说,不管对于大股东还是小股东,其至少有50%的股份锁定期要增加1年,一共锁定两年。

这份规则不仅仅只是针对定增,还针对IPO,目的是为了防止大股东上市疯狂套现,以及一些在公司上市前突击入股的行为。

2017年的定增新规的低折价率打击了参与人的积极性,减持新规还堵住了参与人的出口,如此一来,套利性的参与方基本被消灭干净。

因为参与套利的利润太低了,而风险却不断加大。

定增金额从2016年最高的1.7万亿下降至2019年的7000亿,定增的企业数量从802家下降至271家。

不过,这样的严监管虽然防止了钻漏洞的套利行为,却也压制了上市公司上市的目的。

上市公司之所以上市不是为了给广大股民分享股份和成长红利的,证券市场的本质是为企业发展提供资金,而现在上市公司的主要融资渠道却被压制了。

2017年的定增新规和减持新规不免有些矫枉过正,再配合宏观经济不佳,民营企业得不到贷款,贷款利率过高等因素……

于是便有了2020年2月14日的定增新规。

3

下图,是2020年再融资新规主要修改和新增的地方,修改基本是恢复至严监管之前的水平,而新增则是放了一个大招。

发行条件

创业板非公开发行不再设臵盈利条件

创业板公开发行不再设臵资产负债率条件

参与对象

发行对象不超过 10 名(主板/中小板)/5 名(创业板) 发行对象统一调整为不超过 35 名

发行对象为境外战略投资者,应当遵守国家相关规定

定价基准

上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日

发行价格不得低于定价基准日前 20 个交易日公司股票均价的 8 折

限售与减持

锁定期为 18 个月(预案公告的控股股东、实控人或关联方及战投)和 6个月(询价投资者)

不适用减持规则的相关限制

批文有效期

12 个月

我们先从定价基准日和减持说起,因为这是过去限制定增的两个关键因素。

关于定价基准日,只要符合规定,定价基准日可再次为董事会决议日或者股东大会决议日,定价日在此基础上还可以最高打八折。

并且参与定增的人群,不管是上市公司大股东还是其他小股东,解锁后,可以自由抛售任意数量,不再受减持新规影响。

基本回到了2015年的水平。

在融资间隔上,ZJH也做了修改,只要所募集资金的使用目的没有改变,那么原则上融资间隔不低于6个月,再也不是18个月这么超长的融资间隔了。

并且,如果最近有回购上市公司股份的行为,那么增发金额只要不超过回购金额的十倍,下次再融资是没有时间间隔限制的。

也就说,上市公司有两次的超短间隔融资的机会。

在募资总金额上,单次定增也从总股本的20%提升至了30%。

除了上市公司随意停牌的权利,和资管新规下所有资管产品进行严格底层穿透的政策没有改变外。

最主要的“进水口”和“出水口”都放开了,单这几项规则的放宽,宽松的力度就与2015年相差不大了。

而且,这次还多加了几条条例。

创业板不再有盈利限制;

而且还没有负债率必须超过45%的限制;

基本上,只要是个创业板的企业就能够借助上市平台进行定增融资。

这些限制在2015年都还是存在的。

然后,参与对象统一为不超过35人,对于创业板来说这个最高上限翻了7倍。

过去ZJH批准增发后,企业获得批文的有效期只有6个月,这次时长翻了一倍,达到12个月。

这是既担心企业募不满资,又担心企业来不及完成增发啊!

接下来,我们将介绍下全文中分量最重的一个政策,锁定期减少了一半。

大股东、实控人、战略投资人锁定期只有18个月,而其他股东只有6个月。

试想一下,哪怕公司以市价作为定价基准日,但是配合20%的折价率进行定增,锁定期只有半年,解锁后可以自由抛售,此时即便这个公司股价不涨,半年也有20%的收益率,年化则是40%。

如果买入的是一只股价表现不错的公司,那收益率还会更高。

对于一家经营不错,而且既然在定增,那么未来也有一定的成长空间的公司,对于这个持有期限只有半年,然后换来20%折价,哪个投资者看到能不眼睛发光啊!(短线投资者除外)

看到这,君临不得不再次感叹,定增真的好香!

当然,也有投资者会有疑问,上市公司会以8折的价格去定增吗?

君临认为,许多公司应该都会。

2019年是中国经济低迷的一年,对于这一年,万科的目标是活下去,也是这一年,很多中国企业债务违约,资金链断裂撑不下去了。

我国中小民营企业的流动性一直很紧,不少大型民营上市企业的借款利率都能达到5%-6%,而且未来在疫情的冲击下,经济的恢复会被放缓,未来是不确定的。

许多企业趁着政策放宽,搂一把现金流作为对抗不确定的自我保障,顺便改善一下资产负债,这是很正常的事。

对于新兴行业来说,为了领先竞争对手一步,并购是加快步伐的主要方式,因此,新兴行业也是发生大量并购的主要行业之一。

过去定增被政策压抑了这么久,现在政策放开了,未来如果发生大规模的定增爆发,君临一点都不觉得奇怪。

更何况,现在哪是简单的放宽,简直就是鼓励啊!

如果把2015年、2017年、2020年比作一根传导的水管,那么2015年就是一根正常的水管,2017年里,水管还是那根水管,只不过进口出口都极小。

2020年的现在,水管的两头都是喇叭口。

那么这次会不会像上次一样出现那么多妖魔鬼怪呢?

我们认为,虽然目前的监管严格程度远高于2015年,妖精们不敢太过放肆,但应该也会出现,毕竟这条件、这收益太诱人了!

那么需不需要担忧呢?

证券市场有不让人担忧的东西吗?

不过,要担忧也不是在游戏还没开始的时候担忧,现在政策才刚放开,一例正式定增案例都还没出现。

如果现在担忧,那就太超前了。