下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

MLCC(Multi-layer Ceramic Capacitors)是片式多层陶瓷电容器的英文缩写,因应用之广泛被喻为电子工业大米。

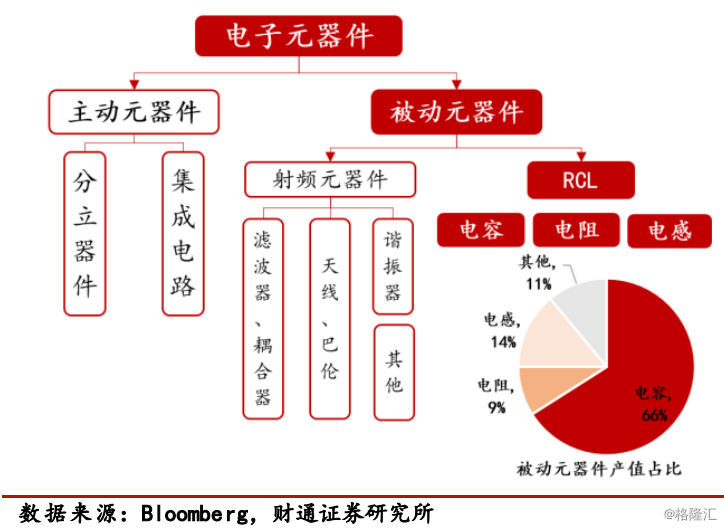

电子元器件按电信号特征可分为主动与被动元器件,处于整个电子产业链的上游。主动元器件也称有源器件,是指当获得能量供给时能够对电信号激发放大、振荡、控制电流或能量分配等主动功能甚至执行数据运算、处理的元件。被动元件又称为无源器件,指不影响信号基本特征,仅令讯号通过而未加以更改的电路元件。

被动元件主要分为 RCL(电阻、电容、电感)以及射频元器件,RCL 约占被动元件总产值的近90%。电容的功能是旁路,去藕,滤波和储能,产值占比达66%。

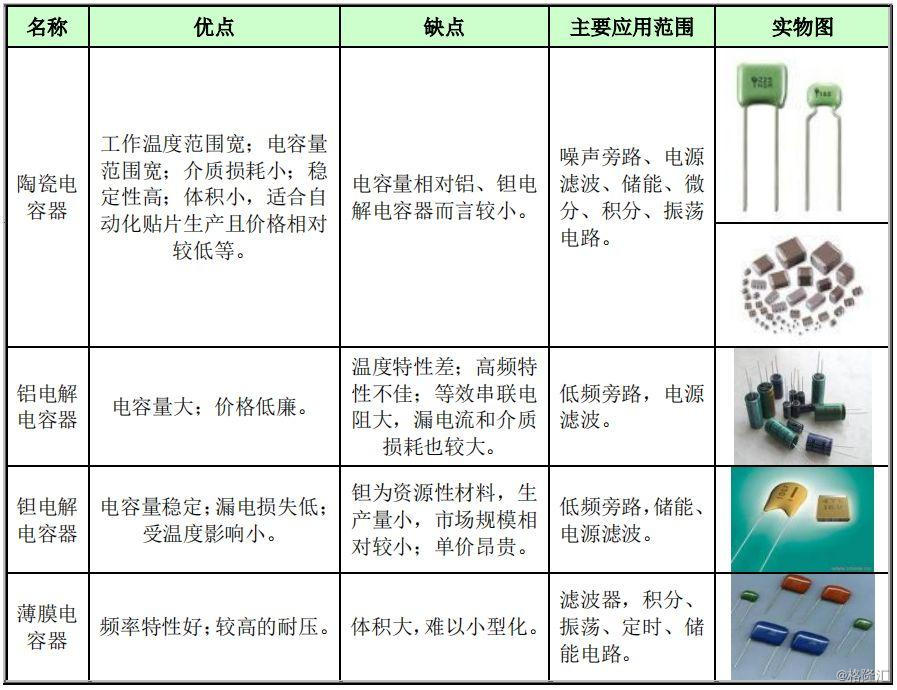

根据材质不同,电容器产品可分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等,其中陶瓷电容占据了最多的市场份额,约43%。

陶瓷电容根据结构的不同又可分为单层陶瓷电容、引线式多层陶瓷电容(SLCC)和片式多层陶瓷电容器(MLCC)三大类。MLCC是陶瓷电容器最主要、发展最为迅猛的产品类型,其市场规模大约占整个陶瓷电容器市场规模总和的 93%。

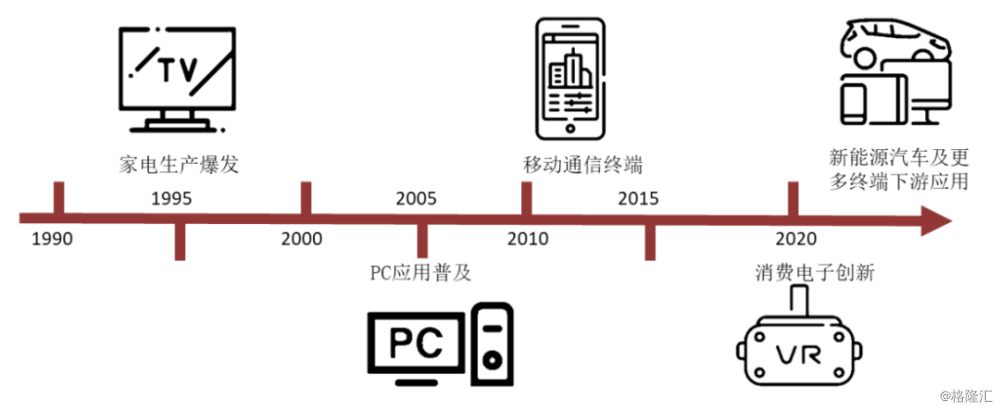

需求方面,与集成电路等电子元器件类似,下游应用持续推动MLCC的需求爆发。

目前MLCC 约 70%需求来自消费电子领域,其中音视频设备的需求占比达到 15%,手机设备的需求占比达到38%,PC 的需求占比达到 19%。车用 MLCC 也是一个重要的需求来源,占比达到 16%。Paumanok数据预计,19年全球MLCC需求量约4.5万亿只,市场规模超120亿美元。

展望未来,5G和消费电子将成为推动需求增长的核心因素。

5G手机的单机MLCC用量增幅在20-30%,且高端小型化占比不断提升。根据村田预测,预计2024年智能手机领域的MLCC需求量将是2019年的约1.5倍,服务器端1.4倍,基站端达1.2倍。

汽车电子化率和新能源车渗透率的提升是车用MLCC用量爆发的两大核心驱动力。纯电动车的单车MLCC用量约18000颗,传统燃油车单车仅3000颗。预计2025年车用MLCC市场需求量将是2019年的约1.7倍,其中高端大容量MLCC需求量为19年的2倍。

供给方面,MLCC 行业目前处于寡头垄断格局。

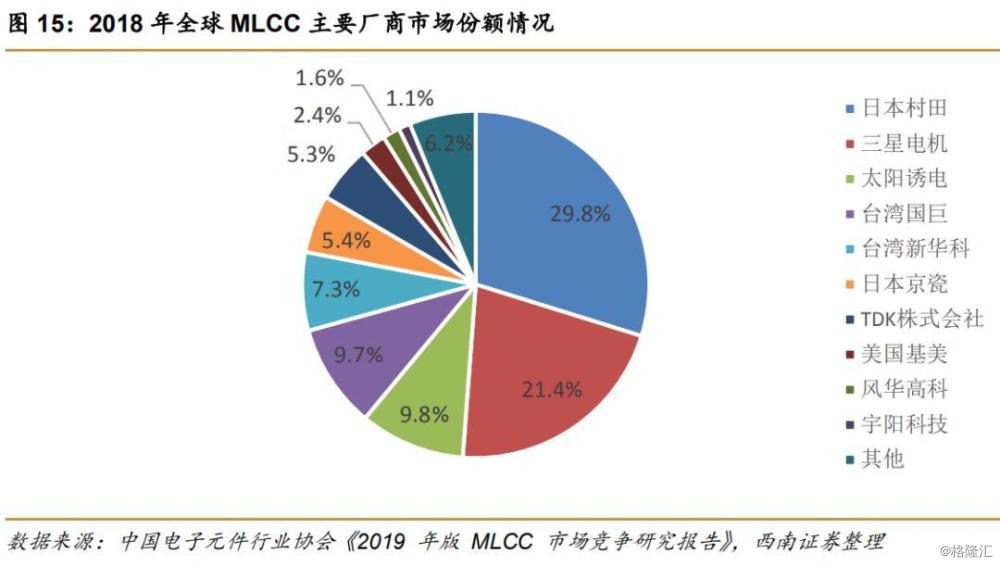

全球 MLCC 市场主要被日韩及台湾地区所占领,特别是日本。2018 年全球MLCC 市场排名前四的企业为村田、三星电机、太阳诱电以及国巨,前四名市占率达 76%。

第一梯队为日韩大厂,包括村田、三星电机、太阳诱电、TDK 等。日系厂商在尖端高容量产品、陶瓷粉末技术及产能规模上遥遥领先,合计市占率超过40%,代表厂商村田2018 年市占率约30%。

第二梯队为台湾厂商,技术水平逊于日本,规模优势强,主要有国巨、华新科、禾伸堂等;代表厂商国巨市占率 10%左右。

第三梯队为大陆厂商,与台系之间的差距在逐步缩小。主要代表厂商有风华高科、宇阳/微容、三环、火炬子等。

MLCC具有标准品属性,行业在长周期处于平稳发展,产业结构、供需结构和市场预期导致价格波动,进而带来个股的巨大投资机会。

最让人记忆犹新的就是2017-2018Q3多重因素共振下的涨价潮。

1) 产业结构性转移导致供需失衡

日系被动元器件巨头淡出消费类低利润市场,朝着汽车、工控、医疗等高利润领域转移。而全球第二大厂商韩国三星电机因受到2016年Note 7爆炸事故的拖累,MLCC停止了生产三个月,且后续导致其 MLCC 品质管理加强,交货周期拉长,进一步加剧了对市场供应的冲击。

中低端市场缺口由原厂、代理商逐级向下延伸,缺口不断加大。中国台湾和大陆厂商难以在短期内填补产能空缺,导致价格大涨且台系原厂领涨。

2) 产业链预期导致的重复下单

行业对缺货的预判不足,导致有优势渠道资源的客户抢先拿到产能,反映较慢的客户缺口急剧扩大,加上缺货恐慌心理造成的下游重复下单、数倍于以往需求量下单等行为加剧缺货的严重性。

3) 渠道商蓄意囤货抬高价格

国巨、华新科为代表的台企及渠道商在卖方市场下通过蓄意囤货加剧供需的失衡,导致价格长居高位。

而市场对这种重资产公司产品涨价带来的业绩释放通常预期不足,导致了产业个股持续的巨大的投资机会。

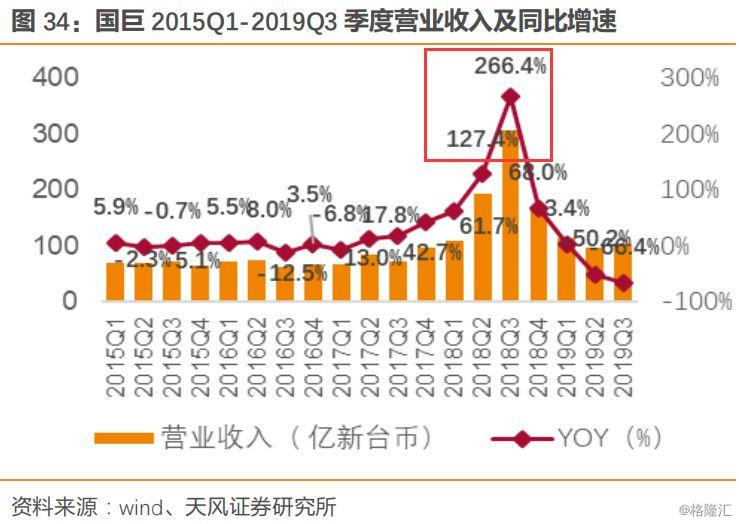

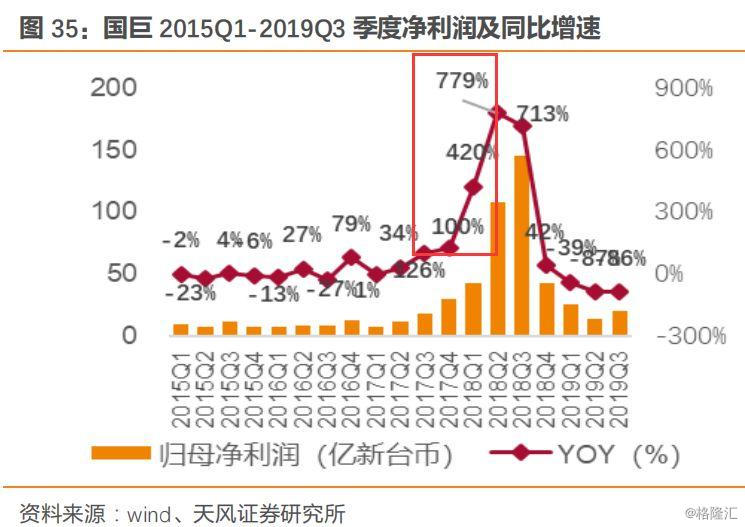

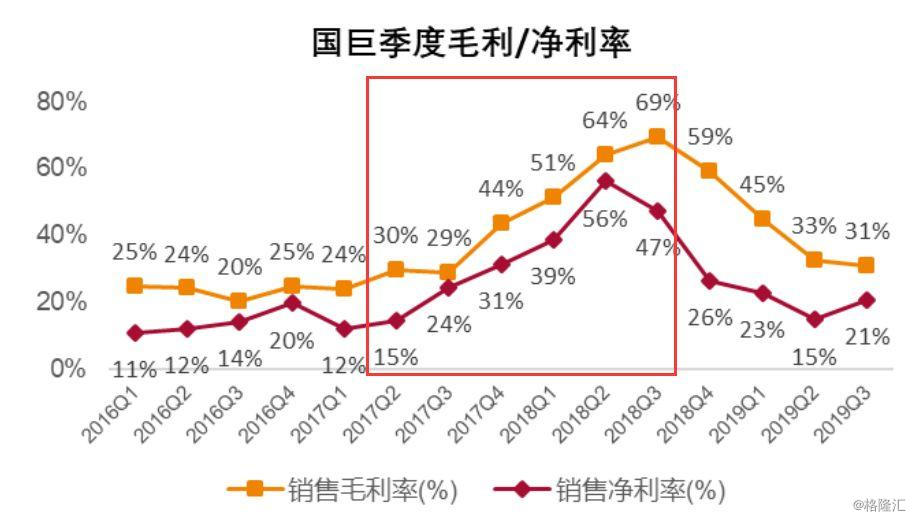

17-18 年的涨价周期中,中国台湾 MLCC 龙头国巨营收持续四个季度增速高于 50%,2018Q1-Q3 净利润增速超过 400%,股价最大涨幅超14倍。

回到当下,行业在 18Q3-19Q2 的去泡沫化去库存周期后,19Q3 进入行业价格反转周期,去库存阶段结束,未来2年行业整体供需紧张,国巨等企业开始提价,行业再度进入提价周期。

据集微网报道,19Q4 部分 MLCC 厂商库存已见底,存货天数已经低于一个月。据村田公司最新财报(其财年 Q3 为 2019.9-2019.12)显示,公司接受订单量已持续三个季度上升,行业景气回暖。

19Q4国巨和华新科的现货价格已经小幅上涨5%-10%;三星电机的MLCC现货价格也从一月份开始上涨约10%。

我们预期新冠肺炎疫情将大大加速MLCC涨价节奏。

2月10日,国巨位于苏州、东莞的生产基地开始复工。国巨刚复工即通知客户从3月1日起,正式调涨电阻、电容等产品的价格,第一波平均涨幅高达30%。根据台湾媒体报道,涨价主要是由于库存太低,再加上稼动率没有满,导致生产成本变高。

在此次疫情的影响下,招工难的问题进一步困扰大陆各大厂商,无论是原厂还是客户的库存都不断锐减,行业涨价潮一触即发。

而近日日本新冠肺炎疫情爆发,多地出现无法确认感染路径的病例,今后可能会迅速蔓延。从国内媒体报道来看,日本的防控措施很难让人乐观。

而日本产能是MLCC产业的定海神针,市占率超40%。上一次的行业暴涨触发原因仅仅是村田等企业的产品结构调整,本次一旦发生多起疫情造成的工厂停工,产业链库存见底的情况下,MLCC开启暴涨模式概率加大!

相关标的:

风华高科:公司 MLCC 产能规模、技术实力国内首屈一指,将深度受益此轮涨价行情带来的短期业绩弹性,并长期在下游国产替代需求推动下不断提升内部治理及扩充产能。

火炬电子:三十年专注电容器研发生产,MLCC 军用为主民用为辅。自产元器件多样化发展,MLCC 代理业务望伴随原厂提价充分受益。陶瓷基材料或迎航空发动机/EV/功率器件多风口。

鸿远电子:国内军品 MLCC 市场龙头,宇航用MLCC三大核心供应商之一,利润八成源自军品,低轨卫星网络建设有望提供增量市场。

三环集团:国内 MLCC 企业中沿产业链发展最齐全的公司,拥有从上游材料到制造和销售的能力。公司预计Q4实现归母净利润约为1.24亿-3.22亿元,对应中值约为2.23亿元,环比Q3增长12.06%,确认Q4为公司业绩拐点。

国瓷材料:全球第二家掌握水热法制备MLCC配方粉的全球供货商,目前产能达1万吨/年,下半年将扩产至1.2万吨/年,公司主要客户有风华高科、台湾禾伸堂、SDC、JDI等,全球市场占有率超10%。

洁美科技: 公司主业纸质载带是被动元器件包装、运输必不可少的耗材,市占率超过 60%,高水平的盈利能力奠定了成长基石,并在此基础上横向拓展塑料载带、离型膜业务,业绩接力增长未来可期。

参考研报:

《火炬电子招股说明书》

《西南证券-MLCC触底回暖,拟开启补库存新周期》

《财通证券-MLCC行业专题报告:短期行业回暖周期再度开启,长期看好需求增长和国产替代》

《天风证券-电子制造行业MLCC深度:提价加速,高端突破,军工成长,上游崛起》

汽车产业链

我们在2月17日《实锤降息!》一文中对汽车产业潜在政策弹性进行测算:

除了整车投资机会,这里重申在19年11月13日《布局2020!这个板块悄悄上涨》一文中强调的三个主题投资方向——特斯拉M3国产化带来的供应链机会、大众MEB平台机会和智能网联汽车机会。

1)看好国产特斯拉2020/21年产销超预期。假设20/21年特斯拉周产3000台/6000台,A股相关标的收入弹性如下:

2)看好21年大众MEB放量机会,对大众MEB的分析详见11月6日文章《大众MEB平台ID.3投产》。

国内首款 MEB 平台车型为 ID.初见,定位紧凑型轿跑 SUV,预计将于2020 年底正式在国内量产。目前 ID 系列规划多款车型,后续有望引入中国市场,开启大众电动新时代。

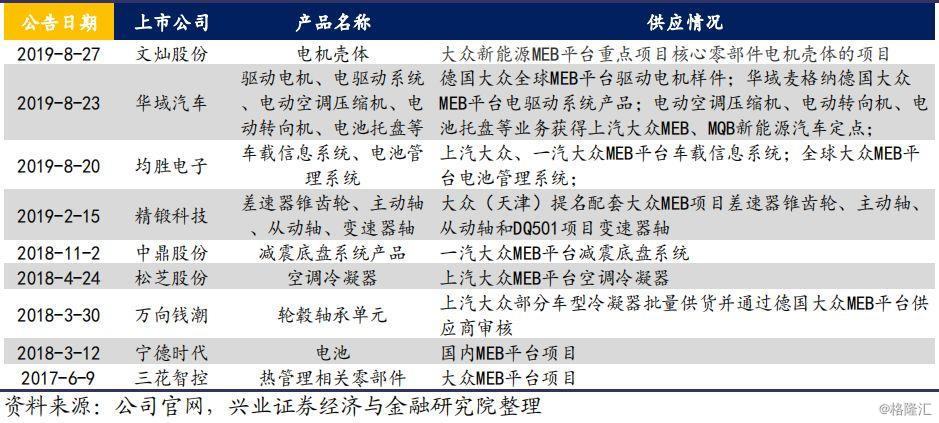

国内进入大众MEB供应体系的公司如下:

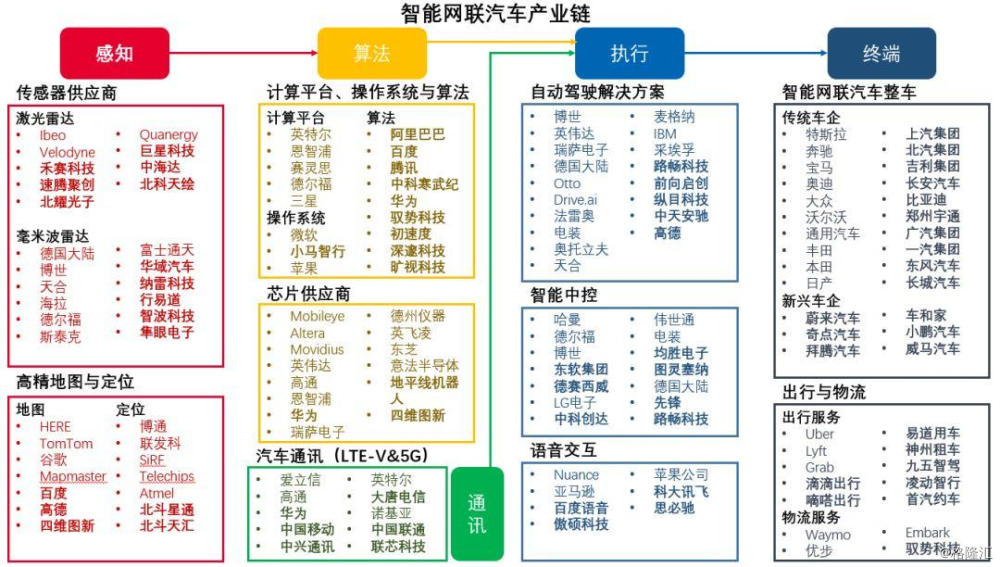

3)智能化看ADAS(自主式驾驶辅助)高速渗透和5G推动网联化

ADAS 系统主要可以分为感知+决策+执行三部分,整体技术国际领先国内,不同领域竞争格局均不相同。

ADAS 系统可分为感知端(传感器)、决策端(算法+芯片)、执行端(底盘电子控制系统等)三部分,目前核心技术主要掌握在外资手中,例如毫米波雷达与执行端控制,基本仍掌握在国际汽车零部件巨头博世、大陆、德尔福等手中,而中国企业多为初创型公司。

A股感知端重点关注华域汽车、德赛西威、保隆科技、四维图新等,前三家在毫米波雷达等领域均有领先布局,四维图新在高精度地图领域领先。执行端重点关注布局底盘电控领域的企业,例如伯特利等。

另部分零部件细分领域龙头,如精锻科技、宁波高发、银轮股份、爱柯迪等也值得关注。