下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:腾讯美股

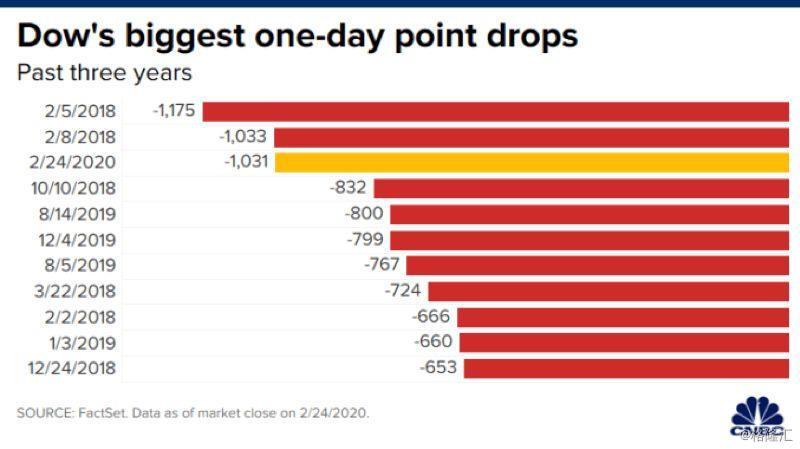

周一,华尔街惨遭血洗,美股三大主要指数均大跌超过3%,道指狂泻逾1000点,跌破28000点关口。全球市场市值在周一蒸发1.73万亿美元,其中标普500指数的市值蒸发超过9000亿美元。

截至周一收盘,道指下跌3.56%,跌幅1031点,标普500指数和纳指各自下跌3.35%和3.71%。

以史为鉴,美股暴跌之后将很快反弹

接下来是否将溃不成军了呢?历史记录给出的回答是:未必。

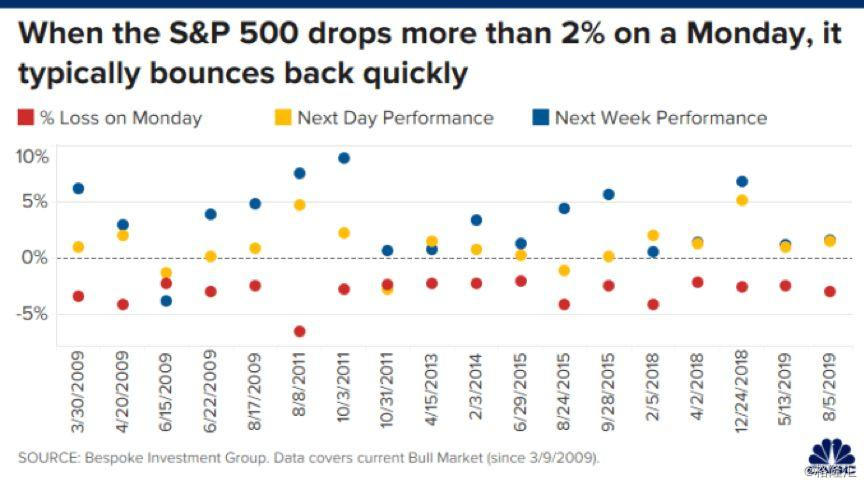

根据Bespoke Investment汇编的数据,从2009年3月牛市开端算起,刚刚过去的周一是第19个标普500指数下跌2%以上的周一交易日。在前面的十八次周一大跌之后,指数周二平均上涨1.02%,该公司的研究结论是,这些次下跌“历史角度来讲,几乎都受到了(涨势)立竿见影的复仇”。

他们还发现,这十八次大跌当中,有十七次发生后一周间,标普500指数都是有所斩获的,平均回报率3.16%,而之后一个月的平均回报率为6.08%。

对数据进行进一步细化分析后,Bespoke还发现,如果在下跌2%以上的周一之前还有个下跌1%以上的周五——就像上周五和本周一那样——周二平均涨幅还会再高一点,达到1.5%。之后一周的平均涨幅是3.98%,一月是6.74%,也都要来得更高。

SPY是追踪标普500指数的ETF,1993年开始挂牌交易,其历史上周五下跌1%以上、周一再下跌2%以上的情况在本周之前总计出现过13次,最后一次是2018年12月。

周一的下跌主要是全球健康危机扩散的消息,以及由此造成的对全球经济增长减速的担忧引发的。

“鉴于人们目前对局势的担忧是完全有道理的,市场像今天这样大跌,我并不会感到吃惊。” Bespoke的希基(Paul Hickey)周一做客CNBC时表示,“我们不知道局面会向何处发展,这才是问题的关键……大家只能等待数据的更新,等待时间给出最终的答案。”

“如果今夜之后,再没有令人吃惊的重大消息出现,那么,我相信我们会很可能目睹市场明天松一口气,强势上涨。”

市场反应过度了?

美股周一暴跌后依然有不少分析师和投资者坚信市场不会遇到大麻烦。比如,Truist/SunTrust的兰纳(Keith Lerner)在做客CNBC时,就表示在他看来,市场其实是反应过度了。

他做客CNBC时表示,虽然面临着全球健康危机和美国大选等变数,但是“长期角度看来,我们依然坚信牛市的大趋势并未被撼动”。

两眼紧盯股市的特朗普总统也第一时间发推,在大谈了一通美国局面完全在可控范围之内后,得出的结论是“在我看来,股市已经开始变得越来越有魅力了”,换言之,他就是建议投资者逢低买进。

诚然,特朗普对于股市的看法是和自身政治目标密切相关的,远谈不上客观,但是这一次,他还获得了“股神”巴菲特(Warren Buffett)的背书。周末刚刚发布最新年度股东信的伯克希尔董事长周一也来到了CNBC,表示周一这样的大跌“对我们来说是好事”。巴菲特解释道:“我喜欢购买股票。我不会希望别人倒霉,但是如果他们非要把股票低价卖给我们,我当然乐意接受。”

虽然并未明言,但是几乎所有看涨者都有一个隐藏的重大理由,那就是发生这样的行情之后,联储降息的可能性正在不断增大,而降息当然是股市的利好:发生意外变故,美股大跌,联储出手,美股反弹……这样的桥段已经不知道上演了多少次,所以才会有从“格林斯潘对策”到“鲍威尔对策”的说法。

美联储会救市吗?

事实上,投资者指望的已经不限于联储了。根据彭博的估算,目前市场预计全球七家主要央行将在今年年底前总计降息205个基点,而不久前的2019年底,市场预期还只有前者的三分之一。

Evercore ISI的古哈(Krishna Guha)和泰德斯奇(Ernie Tedeschi)在最新发布的研究报告当中预测说,联储可能3月间就会着手降息,而一旦真的降息,“就可能不止25个基点”。前明尼阿波利斯联储行长柯薛拉柯塔(Narayana Kocherlakota)周一也在彭博视点发布专栏文章,呼吁联储提前动手,“立即降息至少25个基点,50个基点也是完全可以的”,而不要等到3月17日至18日的议息会议上再行动。

然而,著名财经作家史密斯(Charles Hugh Smith)却在博客发文指出,这次联储很可能不会再来救市,相反倒正可能暗自庆幸——他们原本就希望已经发展到极端地步的泡沫在不危及自己名誉的情况下“安全”破灭。

许多幼稚的投资者似乎并不知道,联储的首要使命并不是吹起股市或者房市的泡沫。不过,他们会有这种误会也不是完全没有缘故,毕竟事实上,联储确实是连续吹起了三个巨大的泡沫,只是这三个泡沫后来还是连续破灭了——1999年至2000年、2007年至2008年,以及这最新的一个,2019年至2020年。

事实上,联储真正的任务是确保银行/金融部门不至于发生总崩溃——尽管这崩溃完全是“罪有应得”,而且按理说早就该发生了。只不过,他们的这种针对性操作具有极为强大的副作用,或者说是买一送一的“赠品”——充起了巨大的投机性资产泡沫,让贪婪的银行和金融机构寄生虫们得到机会去盘剥债奴,在人为操控的“赌场”当中获利。

这样的描述丝毫没有夸大,其实学生贷款、住宅市场、股市、大宗商品、外汇交易等等,全都是不折不扣的赌场。

联储在吹起注定要破灭的泡沫,他们当然就需要某种公关手段来让大家相信自己的做法是正确的——这便是著名的“财富效应”。他们宣称,这种投机性的泡沫越大,那些背负着沉重的税务和债务负担的白痴们便越会多花钱,去购买那些他们本不需要的垃圾商品和服务,推动全球供应链发育——于是乎,美国企业界便可以大赚特赚了。

在确保金融/银行系统安全的前提下,联储便可以着手去谋求自己的第二个目标了,这就是确保他们对自己对金融部门,以及他们正在残酷盘剥的现实经济拥有一定的控制手段和控制力。正因为如此,当利率开始脱出他们的控制范围,联储便会感到惊慌,同理,当投机性泡沫开始脱出他们的控制范围,联储也一样会神经高度紧张,因为这意味着几乎无极限的道德危机。

当市场里的赌徒们不再在乎联储是否还在干预,他们对于联储“终极救世主”身份的信念就会动摇,而这时,联储也就丧失掉了控制力——这可是他们最不希望看到的。

从这个角度来说,当下的全球健康危机可真算得上是联储获得的天赐礼物了。要知道,联储实际上是具有双重身份的,既是美国央行又是全球央行,而这就意味着他们必须同时保护美国的金融系统与全球的金融系统。众所周知,美元作为美国货币和作为全球储备货币这两种身份的要求往往是彼此矛盾的,这便是著名的“特里芬困境”,而兼具双重身份的联储,其实也面对着类似的困境。

他们的这两种身份并不是总能够彼此兼容的,相反,不时会有冲突出现,迫使他们做出某种牺牲,来确保整部过热的机器不至于在飞速运转中分崩离析。

要重新在投机赌徒们的贪婪和自己的实际干预之间建立起联系,联储就必须让当前这种已经冲破了大气层,认定自己肯定会成为终极救世主的贪婪情绪重新回归地面。联储的大佬们虽然不明智,但绝不是白痴。他们知道投机泡沫总有破灭的一天,而当下的外部危机恰好给了他们一个机会——他们原本也迫切需要这个不可持续的泡沫把空气排出来。

“逢低买进”的赌徒们是基于一种确信在下注,即联储不可能让眼下的泡沫就这么破灭掉。问题在于,是泡沫就总有破灭的一天。在这种情况下,联储只能去面对两种都不那么美妙的选择——要么被大家看作是泡沫破灭的罪魁,要么找到其他的某个替罪羊,来掩盖自己的自私和无能。

还有一点需要强调,这就是当下的联储,其政策军火库其实空虚得一塌糊涂。利率距离零只是咫尺之遥,空间只容得下极为有限的几次降息,而后者对于真实经济的潜在需求实在是杯水车薪。至于买进国债的操作,其实也没有什么值得迷信的。正如美国国债利率上扬所说明的,联储拼命吃进的,其实只是不断膨胀的财政赤字的产物,除了他们之外,别人的胃口原本也很有限。

当然,还有些人怀抱着更加离奇的预期,他们相信联储可能会抛出负利率政策,然后不断恶化的全球经济便会一举“药到病除”,但是现实当中,日本和欧洲的经验都已经充分证明,负利率只能让银行系统的处境雪上加霜,而对于拉动支出,提振现实经济几乎毫无作用。

更要命的是,所有的负利率政策实际上都使得投机泡沫越发膨胀,财富不均问题越发严重了,后者已经对整个社会秩序构成了威胁,这些早已不是联储能够控制的了。

陷入恐慌的赌徒们大声向联储求救,要求后者现在就大炮打蚊子,来拯救自己的财富,但是,如果真正的衰退就在不远处等着呢?到那时,耗尽了弹药的联储该如何应对?联储虽然不怎么明智,但是恐怕也没有短视和愚蠢到现在就用自己最后的炮弹去避免一场道德危机驱动的泡沫崩溃,挽救投机成性的赌徒们的地步吧?问题的答案不言自明。

当不可避免的那一天到来,长得再帅都不如跑得够快。其实,多少年来,人们已经目睹了太多泡沫的兴起和破灭的循环,但偏偏一点记性都不长。当下的全球健康危机虽然是偶然性事件,但是它至多不过是一条导火索,而真正填满火药桶的,还是过去二十年间已经成为常态的金融过剩。出来混,迟早要还的。

所有的泡沫都会有破灭的一天。规律就是,过剩有多严重,投机性欣快症有多严重,道德危机有多严重,局面最终反转之后就有多酷烈。