下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安静2018

来源:梵高先生

在家里钓了一个多月的鱼,终于回深圳了。断更了这么久,感谢还在关注安静的朋友们:有些等待,注定值得。

一般来说,我在家里是不怎么看朋友也不关心国家大事的,相当佛系,只想钓鱼,因为这是难得的一次放空的机会,所以发朋友圈都很少。

但是,陆陆续续的,我还是看到了疫情当下,一些剥离出来的光怪陆离的现象,挺有意思的,正好拿出来与大家讨论一下。

新年伊始,没有什么大的主题与大家分享,零零碎碎的与大家唠下家常。透过现象看本质,会清醒很多,而这也是我非常喜欢做的事情。

01.

年初的时候,因为疫情不能及时返工的关系,其实各地陆陆续续掀起一股“倡议房东减房租潮”。我有一个朋友,自己租着房,名下的房子出租出去了,自己却被一直骚扰要求减租。

这种求减租的方式大同小异,无非是在微信上发一个市面倡议房东减租的链接,然后附上一个邪恶的微笑,意思就是说:给我减下租呗,然后各种哭穷。

我朋友是个小姑娘,刚买完车不久,再加上自己是湖北的,不知道什么时候才能返工,其实压力也蛮大的。但好在她心比较柔软,最后减了20%。

我看了一下租客那个头像截图,是一个蛮年轻的小姑娘,应该在95、96年左右的,平时各大朋友圈晒美食、旅游,颜值还不错,工作年限应该也有三四年了吧。

当然,这个还算好的。我陆陆续续还在各大新闻平台上看到有一些视频控诉“不良房东”的,房东已经宽限了七八天,却仍然交不起房租,最后被扫地出门的。

太阳底下无新鲜事,疫情当下,扯开了无数的遮羞布。我无意评价这类人的是非,因为每个人有每个人的难处。

只是,这已经反应了一个很赤裸的现实:中国人民的储蓄率开始降低,开始进入高欲望社会。

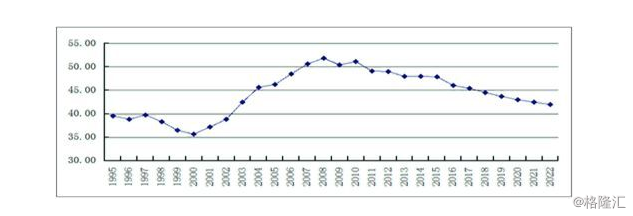

我们来看一组数据:从2000年开始,储蓄率进入快速持续上涨阶段,到2008年中国储蓄率达到峰值51.8%,随后逐渐回落,目前降至47.9%,下降了4个百分点。IMF预测中国的储蓄率将在2022年降至42%。

中国储蓄率变化及趋势预测(%)

过去20年,在“消费主义”盛行的情况下,主流的观点一直在鼓励超前消费、借贷消费。很多年轻人主张及时享乐,将未来的钱透支现在花,但很多人并没有做好安全垫,甚至出现一个月没工作都会被房租赶出门的情况。

控制杠杆、合理规划是很多年轻人必须要补上的一课。

聪明的人,会意识到“现金流”的重要性,当作人生当中重要的一课;愚笨的人,会把自己当“巨婴”,以为自己哭一哭就有奶吃。现金为王,遇到危机时尤其如此。

投射下楼市当下,我见过无数玩高杠杆最后被“吞噬”的人。早前我就讲过一个案例,见过某库的忠实粉丝,年薪10万,却不顾风险购入1000万的房产,即使的东拆西借,最后也撑不过半年。

楼市的有些玩法,在大涨时代甭管你买什么房,买了就能涨,而且很好转手。但一旦进入平稳增长期,市场就完全不一样了。

因为这时候的房子的换手率是逐渐降低的,这时候你就要考虑一旦房产变现困难或周期加长所带来的房贷压力。

所以我通常在面对投资性客户,给他们做资产规划时,都会避免这种高风险的探顶,通常都会在保证他们生活质量的前提下,预留2~3年左右的月供,以抵御不可控的“黑天鹅”事件。

因为你永远不知道,明天和意外哪个先来。

02.

疫情当下,什么样的房子最受欢迎?

网上有几种观点开始盛行,告诉你什么样的房子才最值得买。比如说物业好的、低容积率的,甚至还有开始说远郊别墅值得买的。

他们推荐的购买理由很简单:物业服务好的话,能够每天做到楼道消毒,人员管控更加的严格,小区的人员管理更加的严格。

而低容积率的房子,活动空间更大,小区的绿化也大,住在高楼层,基本没啥活动空间。而别墅活动空间更大,住起来更舒服。

仔细一看这些条条框框,说的都有模有样的。但我想说的是,这些要素并不是买房的关键点。因为90%的物业都很鸡肋,并不会让业主做到宾至如归这种感觉。

可即使是再鸡肋的物业,在这次防疫过程中都会严格把控,因为这涉及到人身安全问题。

所以,疫情过后,大家的购房理念其实并会有大的变化。因为买房通常就那么几个关键点:地段、地铁口、学位。抓住这三个点,基本跑赢90%的购房者。

别墅就不用想了,除了疫情之下能够充当一个很好的人居场所之外,除非是城市中心的别墅,否则变现周期都长,投资潜力极差,是大坑,普通人就别入了。

而且,疫情,只是黑天鹅事件,依靠现在的技术、力量,会很快过去。所以,什么疫情之下,购房者的理念会发生变化从来就是个伪命题。

而购房者真正发生变化的理念是:租房真的不如买房靠谱。就比如说年后大家都要租房吧,这个时间段其实是很尴尬的,去看房子,又怕受到感染,可是房租又到期了怎么办。

如果更恶劣一些,碰上某些短租公寓两头吃、借机提价的情况,租客也是有苦说不出。因为租客从来都是弱势的,他们面对的不是涨价的房东,就是被莫名的贷款。

还在说租房比买房好的人,要深刻认识到这一点。资产就是资产,消费就是消费。买房是资产,房租是消费。

03.

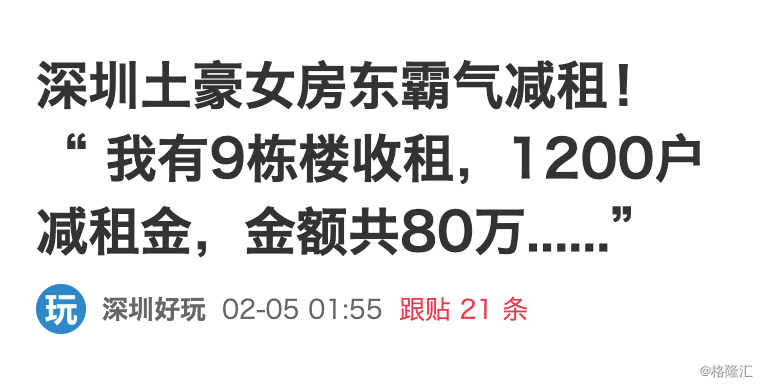

当然,在这次疫情当中,还有比较霸气的女房东,新冠肺炎疫情,对名下9栋楼1200多套物业2月租金减租一半,减租金额80万元。

按照披露的信息,这位大姐总共有9栋农民房,在坂田的位置。有专业人士推算出——

减租80万元,意味着原来的租金是160万元/月,平均月租金1340元/套,按照目前深圳的平均租金计大约每套为35平米左右,9栋楼总建筑面积大约为45000平米。

每栋的套数大概是134套,以每层布局10套计算,平均每栋为13层楼高。160万月租金计,以租金回报6%来算,总市值约3.2亿元。

按照普通人能够持有的房产套数来看,这位大姐个人是很难持有这么多套的,有猜想应是通过私下交易的方式获得的其他人的宅基地。

从他的个人身家来看,到了这个资产级别其实还执着于收租将大部分的身家压在农民房上其实还是存在蛮大的风险的,至少,在资产配置层面来讲,并不十分合理。

所有的鸡蛋或者大部分的鸡蛋放在一个篮子里其实并不科学。换句话说,如果她将农民房产出的租金投入在商品房上,它的资产增值绝不少于10倍。

2019年后,深圳楼市行情一片大好,从宝安到南山再到龙华,随着豪宅税的调整,各大商品房行情已今非昔比,都有不同程度的涨幅,但对于农民房来说,影响并不大。

换想之,如果她将这部分的资产重新进行配置建仓,会有意想不到的收获。资产到了一定量级之后,特别是在楼市并不具备大涨的情况之下,拥有质量更精的房产,比拥有数量更多的房产更为重要。

有句话说的好:将军赶路,不追小兔。在深圳拥有100套100万左右的房产,其增值能力是赶不上2套5000万市值的房产的。

而且,这里面还没算上时间成本和资金运作的成本,前者可能需要N个公司或者多个名额,而后续只需要2个名额与非常少的成本。时间就是金钱,这对于资产到了一定量级的顶峰人士来说,非常的难得。