下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:11.44 港元

投资要点

水泥产销全国第一,公司受水泥价格最直接影响:

2019年公司水泥熟料产能3.89亿吨,名列中国第一。2018年全国水泥产量22.08亿吨,比较水泥销量前两名,中国建材销量占比提升至16.8%;海螺水泥自产销量占比13.5%。水泥业务将保持公司主要收入地位并稳定增长,公司受水泥价格最直接影响,若水泥价格保持高位,公司将成为最大受益产商。?置换产能优化布局,水泥分部盈利能力提升:

公司自12年起收购了大量落后小水泥厂。一方面水泥产能利用率低于行业,净资产收益率低于其他龙头企业(估算18年ROE合理均值为20.1%)。若公司持续降本增效,提高净利润率与资产周转率使得ROE接近均值水平,每提高1%的ROE将释放净利润15.7亿元的弹性空间。另一方面公司为少数有区域置换且有闲置产能的企业。2019年置换产能996万吨,公司通过产能置换优化区域布局,可降低采购、运输及销售成本,提高盈利能力。

骨料产销迅猛增长,推动水泥+结构建设:

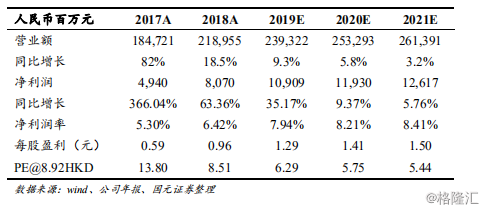

公司垂直整合水泥+产业链,先期于多个省份获取了大量矿山资源。2019年上半年公司骨料销量2390万吨,同比大幅增长68.4%,毛利率达64%。参考世界水泥公司,尚有7亿吨销量空间。计划2020年底,骨料产能达2亿吨,销量超8000万吨。公司骨料产销增速迅猛,将扩大骨料、混凝土及水泥熟料产业链优势,有望成为公司一大利润来源。?首次覆盖给予买入评级,目标价11.44港元:我们预计公司2019-2021年EPS分别为1.29/1.41/1.50元,当前股价对应PE为6.2/5.7/5.4倍,明显低于水泥行业平均估值,我们给予公司2019年8倍目标PE,对应目标价为11.44港元,较现价有28%的上涨空间,首次覆盖给予“买入”评级。