下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

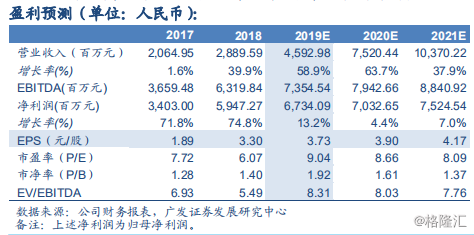

危废行业监管趋严,政策条件推动危废产能需求双增长。生态环境部2019年10月发布《指导意见》要求到2025年底:(1)建立“源头严防、过程严管、后果严惩”的危废监管体系。(2)各省(区、市)危废处置能力与实际需求基本匹配。(3)危废非法转移倾倒得到有效遏制。《意见》额外提出发展水泥窑协同处置作为危废处置能力的有益补充,双重利好公司危废处置业务。公司水泥窑协同处置危废业务成本优势显著,根据公司反路演资料,公司项目储备充足,签约进度良好;据此我们预计公司该项业务将加速发展,总危废/固废处置产能于2019年-2021年末分别可达到235/375/554万吨/年,分别对应收入人民币6.53/14.31/26.34亿元,毛利润人民币4.57/10.02/18.48亿元,同比增速分别为65%/119%/84%,49%/119%/84%。

垃圾焚烧项目签约进展良好,支撑后续收入稳步上升。根据公司反路演资料与公司官网信息,公司2019年新签约垃圾焚烧项目数量18个,超出预期。公司充足的签约项目支撑了后续建造收入与运营收入的持续高速增长。据此我们预计公司2019-2021年末垃圾处置产能将分别达到322/500/880万吨/年,其中炉排炉垃圾焚烧项目产能187/393/793万吨/年,对应总收入人民币32.32/54.28/71.08亿元,总毛利人民币6.88/11.99/17.44亿元,同比增速分别为87.5%/67.9%/31.0%,24%/74%/45%。

公司参股公司海螺水泥全年业绩向好。公司参股公司海螺水泥作为行业龙头竞争优势明显,盈利领跑行业。根据广发建材研究小组对海螺水泥的盈利预测,我们认为,通过持有海螺水泥股权,公司2019-2021年将分别获取59.25/55.62/51.62亿元投资收益,同比增长11.4%/-6.1%/-7.2%。

我们预计公司19-21年EPS分别为3.73/3.90/4.17人民币元/股。依据分部估值法,我们认为公司股权合理总价值为人民币686.54亿元,对应每股合理价值42.17港币,对应20年PE9.75倍,维持“买入”评级。

风险提示:项目进度不及预期;产能利用水平过低;垃圾焚烧补贴范围超预期收窄;联营企业波动风险;汇率变动导致的经营和价值风险。