下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 贾潇君等

来源:王涵论宏观

要点

近期,美国商务部拟将原先美国制造比例小于25%的产品可不受出口禁令限制出售给华为的规则改为“美国制造比例小于10%”,这将进一步限制对华为的出口。但是,此举却遭到国防部的反对,国防部认为这将减少美国企业的利润从而限制美国的科技发展,这反映了美国国防部在特朗普时期的战略转变。

特朗普不同于奥巴马:扩张国防预算+重视科技在国防中的作用。国防支出的变化一方面和特朗普、奥巴马在任期经济、财政赤字的背景有关,另一方面是基于特朗普新的国家安全战略:重视军备和科技。《2018年国防战略报告》提出,美国目前国家安全的首要问题不是恐怖主义,而是国家间的战略竞争。基于此,美国国防部认为应该加大对国防的投入,重视科技在国防的作用。

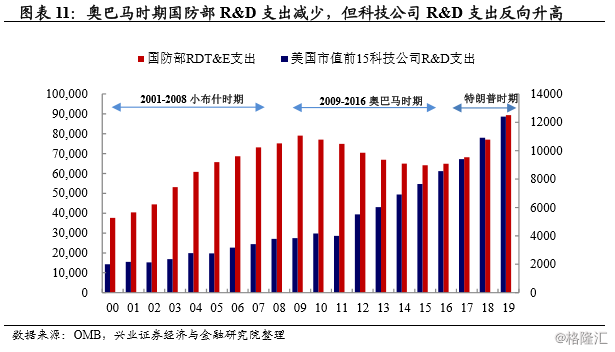

奥巴马时期紧缩国防预算的后遗症——研发更多靠私人部门。奥巴马在国防支出上,特别是采购和研发支出上的保守策略使得政府和私人部门在研发力量发生变化。对比2012-2017年美国市值前15的科技公司和国防部在研发上的投入出现一升一降的走势。研发力量的转变意味着技术创新的主力越来越多的在私人部门。

因此,新国防战略下,国防部更重视与科技公司的合作。国防部研发支出主要用于研发应用或意味着其更多购买已研发技术或寻求与私人部门合作开发。在民用科技快速发展的背景下,这或是一种既能节约研发开支又能将最新技术应用至军方,从而提升军队实力的选择。但研发需要收入的支持,而五角大楼并非科技巨头的主要客户。相反,平均来看,科技公司收入中超过50%来自于非美地区。

非主要客户VS寻求技术合作——五角大楼的两难。若科技为先,国防部技术开发需要借助科技巨头的能力,而科技巨头的科研经费又依赖其全球市场的赚钱能力。若安全为先,科技公司产品出口会带来技术外流,但若因此限制其出口,则又会造成其利润的下降,进而影响其研发的能力。

风险提示:美国经济形势、国防相关政策超预期变化。

正文

此前,美国商务部打算进一步限制对华为出口,但却遭到国防部反对。若以过去的经验来看,国防部应该是出于“国家安全”考虑,提出限制华为出口的一方,但此次国防部和商务部的角色却有了微妙的变化。对于国防部这一态度的变化,国防部的理由在于:进一步限制对外出口会影响科技企业的利润,从而削弱企业及国防部的研发能力。我们从其预算支出的历史、结构出发,探讨当前美国战略的变化和国防部与科技企业的关系。

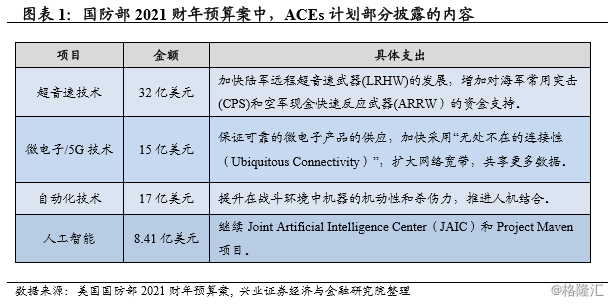

美国国防部2021财年预算案中研发支出创历史新高。2020年2月,美国国防部在总统预算案的基础上公布了其关于2021财年(2020年10月1日起至 2021年9月30日)的财政预算方案。值得关注的是,2021财年国防部预算特别提到此次预算案中研发支出(RDT&E)达1066亿美元,为历史最高水 平,且其着重于关键朝阳技术的开发。相关的投资计划被命名为ACEs(Advanced Capabilities Enablers)。同时,国防部披露 ACEs 计划所包含的部分开发预算金额,包括超音技术(32亿美元)、微电子/5G(15亿美元)、自动化(17亿美元)、人工智能(8亿美元)。

这反映了美国国防部在战略上正越来越重视科技在军事中的作用,这与美国联邦政府越来越看中大国间在科技赛道的竞争是分不开的。从去年5月,美国商务部以威胁国家安全为由对华为实行贸易禁令便可见一斑。近期,美国商务部打算进一步限制对华为的出口,却被国防部以可能减少科技企业的利润从而削弱科技企业及国防部的研发能力为由拒绝。虽然国防部之后撤回了拒绝,但也反映了美国国防部对科技企业及其在军事中作用的重视。

美国国防支出:有多少,怎么看?

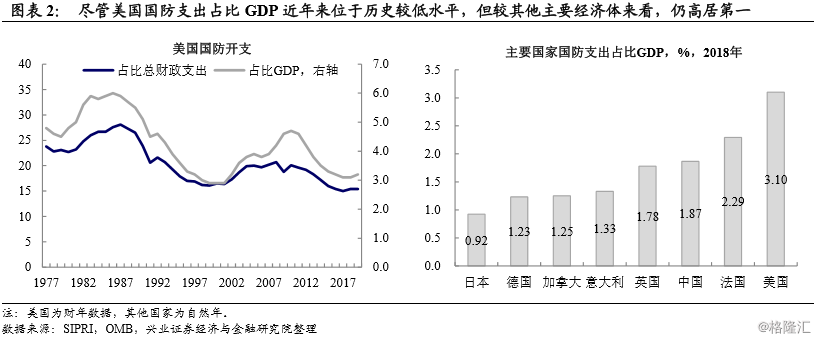

美国一直是全球在国防上支出最高的国家。在 2008 年金融危机之后,美国国防支出占比GDP出现趋势性回落,至2019年才略有回升,但仍位于历史上较低的水平。2019财年美国国防支出6860亿美元,占比GDP 约3.2%。横向比较G7+中国来看,2018年美国国防支出占比GDP为3.1%,排名第一;其后为法国,其国防支出占比GDP为2.3%;其余国家则均低于2%。若考虑到美国GDP总量为全球第一,则美国国防支出的绝对额远超其他主要经济体。

美国国防支出并不等于美国国防部支出,但美国国防部比重常年高于95%。 从财政预算的角度来看,美国国防支出(National Defense)不等于美国国防部支出(DoD)。在美国国防支出中,不仅有给美国国防部的拨款,也有给其他部门的拨款。比如,美国能源部负责美国的原子能开发和维护,因此在国防预算和支出中有专门拨款给美国能源部的单项。不过,历史来看,国防支出中95%以上的款项均拨付给美国国防部。

美国国防部的支出有多种分法。美国国防部(预算)支出结构有多种分类方式, 比如可以按照其预算经费属性的方式分为Base和OCO,Base是基地的意思, 即为常规性的军事支出,而OCO主要和海外作战相关,也可以按照军种分为海陆空等。在本文中,我们主要侧重于从其资金支出用途的角度来看美国国防部 预算和支出的情况。

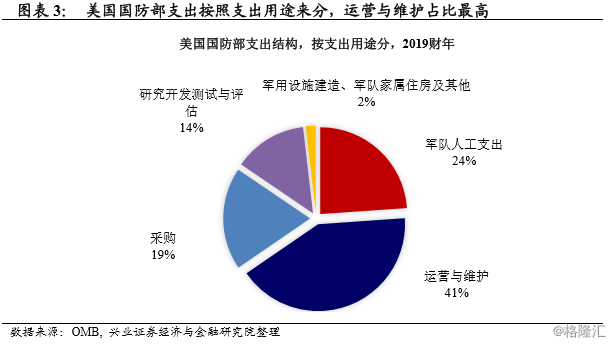

从资金支出用途的角度:运营与维护支出占比最高。从2019财年美国国防部实际支出费用的结构来看,运营与维护占比最高,达41%,接下来是军队的人工支出。采购与研究开发测试与评估的占比分别为19%和14%。

特朗普与奥巴马的军费变化:不同的背景,不同的思路

奥巴马时期:金融危机后采用偏紧的财政政策,军费预算和支出明显回落。 奥马巴执政时期(2009 年1月20日至2017年1月20日),由于金融危机大规模的财政救助导致财政赤字在2009财年大幅上升,从2008 财年的4586亿美元上升至1.41万亿美元。在随后的2010-2011两个财年间,财政赤字也持续位于接近1.3万亿美元的高位。快速的赤字增长使美国政府债务率也快速攀升。因此在2011年下半年,出台了预算控制法案(Budget Control Act of 2011,简称 BCA 法案)。在BCA法案中,一方面是规定了债务上限,另一方面对国防和非国防的实际可选支出给予了各自的上限。

因此,在奥巴马时期,出于防范金融危机后财政赤字和债务进一步快速上升的目的,自2012年之后,整个财政预算的方向是偏紧缩的,而财政赤字自 2013财年起也出现了明显的回落。而国防支出大部分都为可选支出,在这个背景下,军费支出受到限制,2015年最低点较2011年下降16.4%。

特朗普时期:经济好转+新的国家战略下,军费支出得到一定松绑。特朗普执政时期(2017年1月20日至今),一方面大幅赤字的问题已经得到控制,另外,美国经济也明显开始好转。同时,特朗普在其国家安全战略上更强调军备的重要性。美国国防部也根据其国家安全战略制定新的国防只能略。2018 年1月19日,美国国防部公布了《2018 年国防战略报告》,这是美国时隔10年首次发布国防战略报告。在奥巴马时期,国防部并未正式发布国防战略报告,仅在2012年发布了名为《保持美国全球领导地位:21世纪防务优先事项》的战略指导纲领。在《2018年国防战略报告》中特别提到:美国目前国家安全的首要问题不是恐怖主义,而是国家间的战略竞争,基于此,美国国防部认为应该加大对国防的投入,打造更强大的美国军队。

国防部基于新的国防战略需重新规划国防预算,这意味着2011年的预算控制法案对国防经费的上限必须有所修正。因此,在2018年出台了相关法案(The Bipartisan Budget Act of 2018),以提高2018和2019财年国防预算的上限。在2017-2019年的三年间,美国国防的预算和支出均出现明显上升,且预算空间 相对奥巴马时期更为宽裕。

不仅是总量,特朗普相比奥巴马时期对军费的流向也有不同的思路。

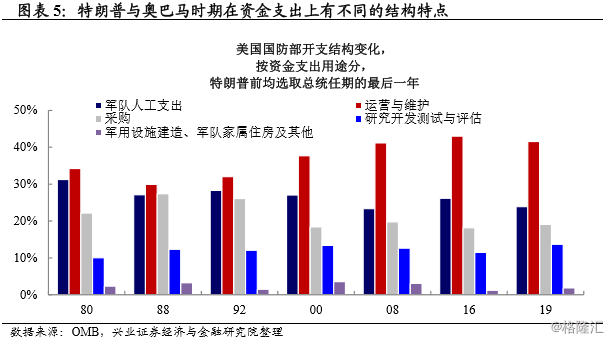

奥巴马时期:紧缩军费的同时,采购与研发费用占比进一步下降。从五角大楼(美国国防部)支出的资金用途角度来看,自80年代以来,美国国防部划拨给运营与维护的资金逐年上升,在奥巴马时期达到峰值。尽管奥巴马在国防开支上施行相对紧缩的政策,但在其执政的八年间,运营与维护、军队人工开支在国防部经费中的占比却不降反升,对其余支出项目形成挤出效应。在这一期间,美国国防部采购和研发经费的占比均出现回落。

特朗普时期:更侧重于采购和研发支出。在特朗普执政的2017-2019年三年中,随着预算总量的扩张,每一分项的开支均有不同程度的回升。但从结构来看,运营与维护、军队人工支出的占比回落至接近2008 年小布什任期末的水平,而国防采购和研发的支出占比有所回升,且研发的回升更快。从美国国防部经费使用的结构上,可以体现出特朗普与奥巴马不同的国防战略思路。

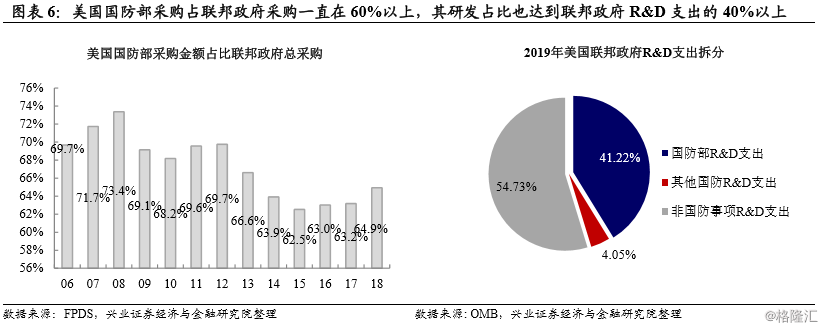

美国国防部采购和研发费用:是私人部门获取政府资金支持的重要渠道。美国联邦政府采购和研发经费的拨付是其私人部门(企业、科研院校等)获取联邦政府资金支持的重要方式。其中,美国国防部采购和研发经费的支出在美国联邦政府中占比均较高,可以说是联邦政府向私人部门拨款最多的部门。从美国联邦采购数据系统(FPDS)公布的数据来看,从2006年至2018年间,美国国 防部采购的金额在联邦政府整体采购中的占比一直在60%以上,2007-2008年 一度曾超过70%。从美国管理和预算局(OMB)公布的数据可以看到,美国国 防部的研发费用(R&D)支出是美国联邦政府R&D支出的主要构成,其2019年占比为 41.22%。

传统来看:五角大楼的钱主要投给了老牌军工企业

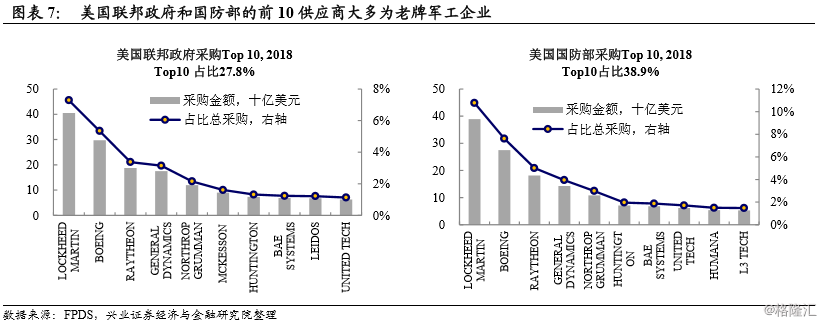

五角大楼的钱主要投给了老牌军工企业。由于美国国防部采购的金额几乎占了美国联邦政府采购的6成以上,因此其前10的供应商几乎也是美国联邦政府前10的供应商。而这些供应商几乎都是老牌军工企业,比如洛克希德马丁、波音、雷神、通用动力、格鲁曼公司等等。2018年,洛克希德马丁收到美国 联邦政府405.5亿美元的订单,其中389.3亿美元是来自国防部的订单,比如采购其F35战机。且美国国防部采购的企业集中度较高,前10家供应商获得的订单金额占比达38.9%,而前100家供应商获得的订单金额占比在2006-2018年间一直位于62%-66%之间。

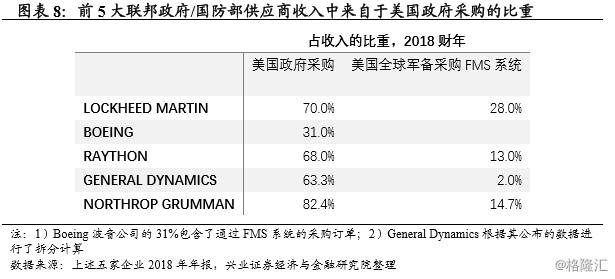

同时,美国国防部的采购是这些老牌军工企业的重要收入来源。比如,从洛克希德马丁2018财年年报来看,60%的收入来自于美国国防部本土采购,28%来自于其他国家通过美国全球军备销售 FMS 系统采购的军事设备。

但却难寻那些科技巨头们的名字。从美国联邦政府、美国国防部及其他部门公布的前100大供应商名单来看,几乎找不到当前那些耳熟能详的科技巨 头的名字,比如苹果公司(Apple)、谷歌(Google) 、亚马逊(Amazon)等, 也没有高通、英伟达和英特尔等偏硬件的公司。

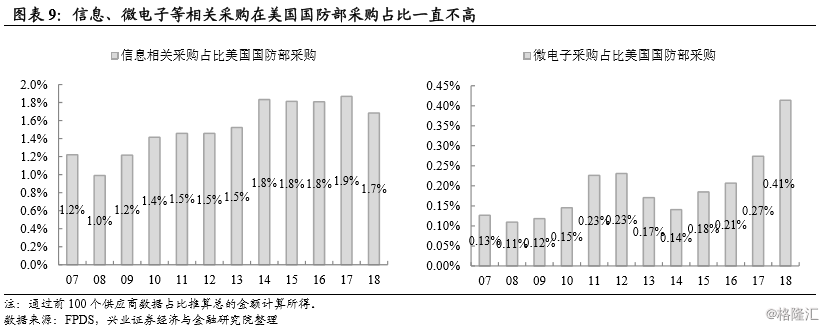

因为美国国防部信息/微电子采购金额偏低,对科技巨头来说杯水车薪。美国国防部信息相关的采购占比一直低于2%,按照前100家供应商推算,2018年总采购金额约为52.2亿美元。而微电子设备相关采购占比更低,近两年有所上升,但占比不到0.5%,2018年总采购金额为14.9亿美元。

在美国国防部信息采购的前10供应商的名单上仅能找到微软(Microsoft)、 思科(CISCO)和 Verizon 通讯公司,但是订单金额在这些公司的收入占比均较低。2018年,微软在国防部得到的订单金额约为5亿美元,占其当年收入的0.45%;思科得到 3亿美元,占其当年收入0.62%。微软也在法院、国土安全部门的前100供应商的名单上,但订单金额仅为国防部的24%左右。Verizon 通讯公司与美国政府合作的部门较多,但订单金额均较小,加总仅占其 2018财年收入的0.3%。

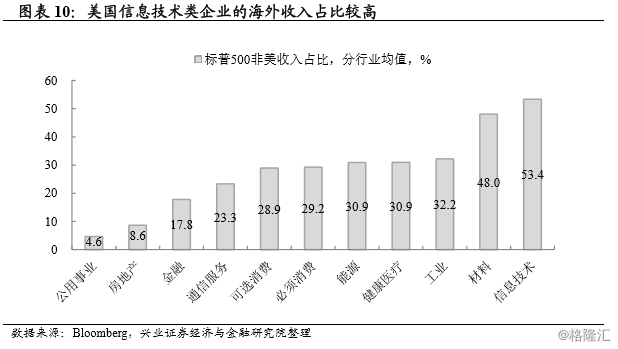

相对来说,科技企业的海外收入占比却相对较高。从标普500上市公司披露的数据来看,信息技术类企业平均非美营收占比超过 50%。比如高通的海外收入占比高达88.6%,而英伟达的海外收入占比则超过90%。

未来:国防部或更多寻求和科技公司的合作

特朗普上台后国防战略转变,重视科技在国防中的作用。如上文所述,特朗普与奥巴马对于国防预算的总量和结构的思路非常不同,这主要源于二人对于国家安全战略思路的不同。国防部根据其国家安全战略出台了《2018 年国防战略报告》,其中指出:目前美国的国家安全受到快速发展的新科技以及战争 形态改变的影响。推进包括计算机、大数据分析、人工智能、自动化、机器人、 超音速(Hypersonics)、定向能量(Directed Energy)以及生物科技在内的新科技发展将会帮助美国在未来的战争中获取有力地位。

同时,新的国防战略也更进一步重视科技公司在国防中的作用。《2018 年国防战略报告》强调了商业科技对美国国防安全的影响。由于现在许多科技进步都来源于私人商业部门,而非政府部门,因此这些高新科技可以被其他国家或者是非政府部门(跨国罪犯、恐怖组织、黑客)等获取,这极大地威胁了美国的国防安全。在美国高科技公司每年投入大量资金进行研发,商用技术飞速发展的背景下,美国国防部寻求与高科技公司的合作是一种既能节约研发开支又能将最新技术应用至军方,从而提升军队实力的选择。

但科技公司的研发目前更多依靠于自身资金,对国防部的资金依赖较低。在前文中提到,奥巴马时期财政预算偏紧,其中国防部的RDT&E的支出也在下 降,而国防部研发支出又是政府研发支出中占比最大的一部分。这意味着,政府在研发方面的投入是趋弱的。但形成鲜明对比的是,科技巨头们却快速的增加自己的研发投入。对比国防部历年研发支出和美国市值前15科技公司研发支出来看,美国国防部研发支出在奥巴马时期明显下滑,与之相反的是科技公司的R&D支出于2012年开始迅速上升。结合前文所述的科技巨头收入中政 府占比几乎可以忽略不计,可以看出由于奥巴马时期压制了政府(尤其是国防 部)的研发支出,研发费用从国防部转向了科技公司,而科技公司的研发也主 要依靠自身的投入,而非国防部的资金支持。这意味着美国国防部的技术开发 可能越来越依赖于企业部门。

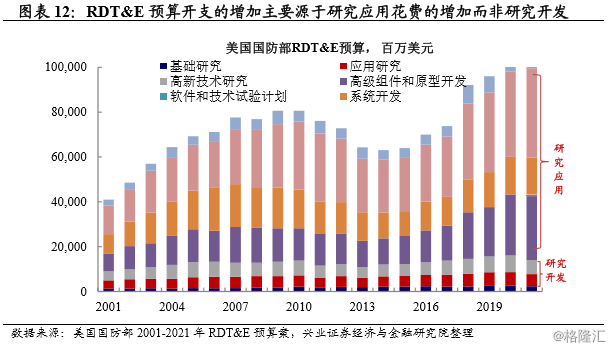

而在特朗普时期,国防部研发支出增加主要在研究应用而非研究开发上。传统而言,国防部的研究开发测试与评估(RDT&E)支出可以分为七大类:基础研究、应用研究、高新技术研究、高级组件和原型开发、系统开发、管理支持、运营系统开发。其中,基础研究、应用研究及高新技术研究属于研究开发支出 (Science and Technology, S&T)。而高级组件和原型开发、系统开发、运营系统开发属于研究应用支出,帮助已有的技术实现从实验室到现实应用的转换。在2021财年的预算案中,研发支出单列了一个新增项目——软件和技术试验计划这一项,其作用是用于购买和开发新的软件。

国防部RDT&E支出中研究应用支出的比重一直较高。从数据来看,2018年后RDT&E预算扩张也主要是增加了研究应用方面的拨款。这或许意味着美国国防部更多地是购买已研发技术,或与公司合作开发,再将其应用至军事领域,而非自己研发新技术。这也侧面印证了国防部在高新技术的开发可能越来越依赖于高科技公司。

因此,未来美国国防部或更多与科技公司进行合作。正如前文所说,近年来,商业科技发展飞速,对国防实力的影响也越来越大。因此,国防部也愈加重视与商业科技公司的合作。事实上,国防部已与美国科技巨头们开展了一系列合 作,比如在2021财年国防部预算案中所提到的Joint AI Center (JAIC)和 Project Maven项目。2017年3月,美国国防高级研究计划局(DARPA)宣布启动“终身机器学习”项目,计划未来五年将投入20亿美元发展人工智能。同年4月,前美国国防部副部长Robert Work启动了“Project Maven” 计划,并与Google签订了关于利用 Google无人机及人工智能技术的合约, 不过这份合约最终因为Google内部员工的联名抗议而取消了续约。

但五角大楼面临两难——非主要客户 VS 寻求技术合作。未来,美国军民融合,尤其是与高科技公司的融合进程或将加快。但如前文所提到的,美国科技公司只有少量的利润来源于美国国防部,其研发投入也大多来源于自有资金。若科技为先,国防部技术开发需要借助科技巨头的能力,而科技巨头的科研经费又依赖其全球市场的赚钱能力。限制对中国的出口将会极大地影响科技巨头的利润,从而削弱它们的研发能力。但若安全为先,科技公司产品出口可能会带来技术外流,影响国家安全。

风险提示:美国经济形势、国防相关政策超预期变化。