下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

最近, 卖插座的公牛集团上市了,上市仅9交易日市值突破1000亿元。

2月17日它打开涨停板,经历短暂的调整之后,它马上又回封了涨停。当天盘后的龙虎榜数据,公牛集团遭到了三家机构抢筹,合计买入了9亿元。

此后几天机构连续上榜,继续买入公牛集团。

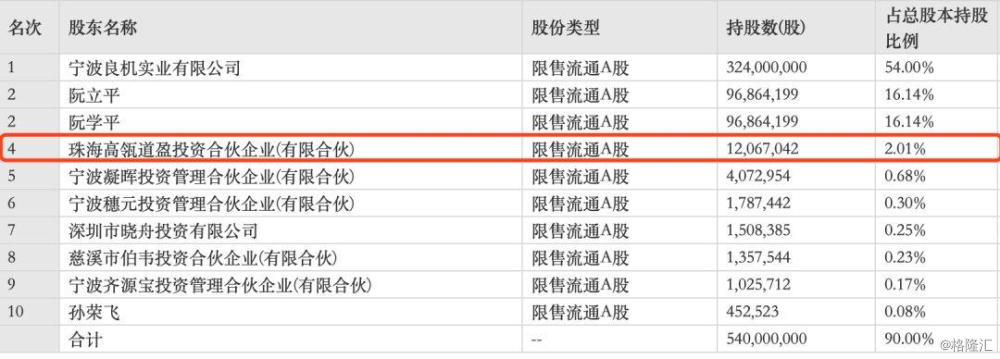

除了在二级市场上疯狂抢购以外,在公牛集团的十大股东名单中见到了一个熟悉的身影——高瓴资本

大家都知道高瓴资本一直以来都是以看得准下手狠所著称,同时拥有非常强的管理能力。许多企业在高领资本入驻后,在业务的发展上都取得了非常显著的成绩。

【公牛集团十大流通股东】

那么,公牛集团到底是何方神圣?能够让无论是一级还是二级市场的机构都向它投出了橄榄枝呢?

公牛电器成立于1995年,2008年改名为公牛集团,业务主要覆盖民用电工领域。

公司成立之后以转换器(“接线板”)单一产品起步,在深耕转换器十几年的基础上,于2008年开始进军墙壁开关插座业务。

2014年后公司又相继进入了LED照明、数码配件领域。至此形成了两个支柱业务、两个新兴业务的经营格局。

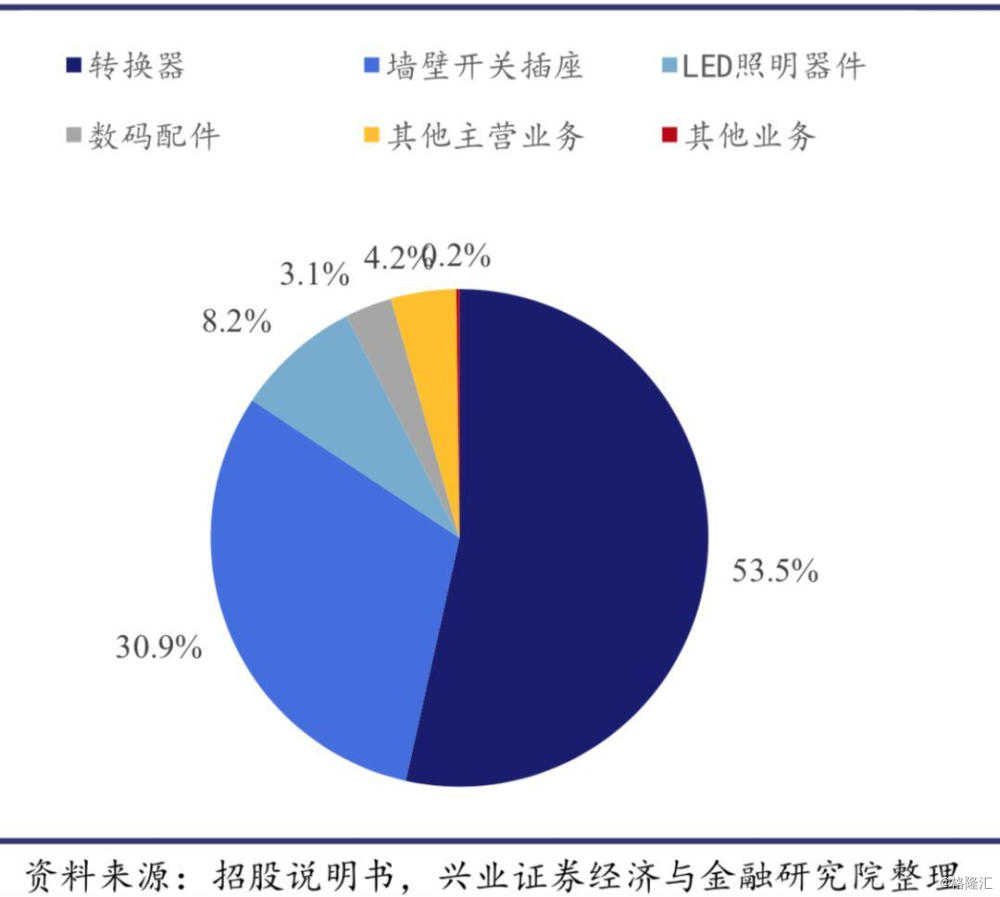

从营业收入来看,转换器、墙壁开关插座、LED照明、数码配件的占比分别为53.5%、30.9%、8.2%、3.1%。

【公牛集团营收结构】

从直观上的感受来说,相信大部分投资者都认为公牛集团所做的生意并不“性感”,但是当我们把目光转向公司的ROE,便会发现这门生意与想象中的大相径庭。

截止2019年第三季度,公牛集团的ROE达到了42.5%,这个数据在A股市场可以说是一骑绝尘了。

将ROE拆开来看,公牛集团在保持23.27%的高净利润率的同时,总资产周转率也达到了1.23次。这表明公牛集团所做的生意不仅很赚钱,而且产品从生产到卖出的周期也非常短。

【公牛集团2019年第三季度ROE】

公牛集团是如何做到这么高的净利率和周转率的呢?公司这么高的ROE可以持续下去吗?

01

在公司创业之初,转换器是一个完全竞争的市场,各种杂牌和小作坊充斥在大街小巷。在其他竞争对手大打价格战的时候,公牛集团标新立异,把重点放在了打造“安全、高端、耐用”的产品。

公司在央视等主流媒体投放大量的广告,反复强调消费者关注用电安全的问题,借力抓住消费者安全意识提升的窗口为自己的品牌进行了定义。

同时,公司从产品策划、 产品设计、采购、批量生产到售后,都有相应的管理办法专职人员,真正做到从内到外的品质把控,最终得以在C端稳步建立起产品质量的极佳口碑以及值得信赖的品牌形象。

【公牛集团的品牌力塑造】

经过十几年的时间沉淀,公牛已经建立起了自己的品牌护城河。即使公司的转换器在市场中定价偏高,但依旧保持着50%市场占有率的绝对优势。

从这一点上来看,公牛集团在转换器的市场地位类似于目前的格力,双方在各自领域都具有一定的产品溢价。

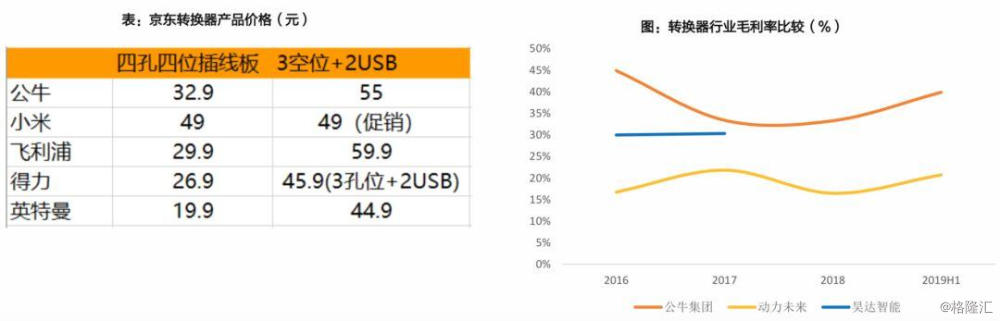

除了产品溢价以外,公司在成本的管控上也下足了功夫。转换器的成本主要来自于铜线,公司通过零部件的自制规避了原材料涨价带来的风险;叠加规模化生产带来的降本效应,使得公牛集团的毛利率远高于行业竞争对手。

【公牛集团转换器产品价格、毛利率与同行业对比(来自天风证券)】

尽管如此,市场上不乏对公牛集团转化器业务的质疑声音。一方面觉得公司的市占率的提升空间有限,另一方面是觉得该赛道经过了多年的发展离天花板已经不远了。

君临则认为转化器的多重产品属性可以对冲掉一部分市场的担忧。

首先,对于消费者来说,接线板俨然已经成为了每个家庭、企业的必备产品。随着万物互联的时代到来,电器的数量与使用量将会保持增长,因此行业的天花板未必像大家想象中的那么低。

其次,从产品消费频次的角度来看,转换器显著高于传统的大家电(十年更新周期)以及小家电(五年更新周期)。随着智能Wi-Fi控制等新品的推出,存量市场的更换将起到托底的作用。

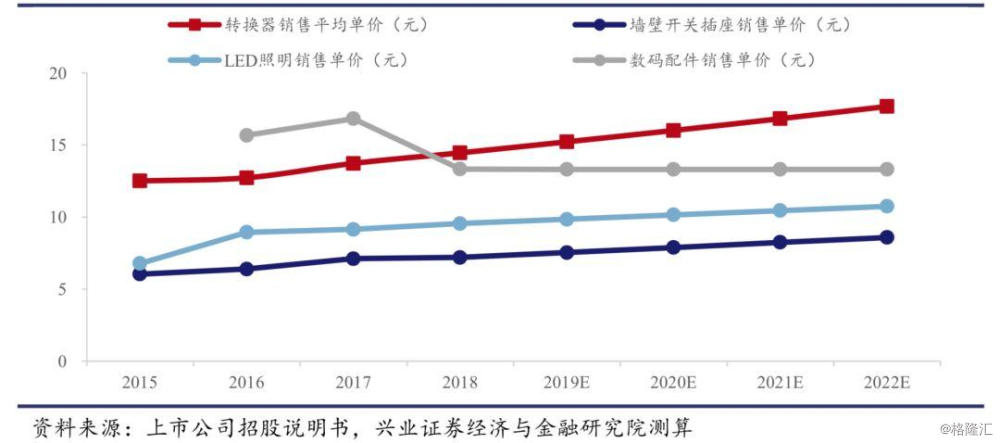

此外,转换器的单价相对其他电器产品更小,消费者对价格敏感度相对较低。我们可以看到在2015-2018年间,公司产品的平均单价都在逐年提升。相信未来具有品牌溢价的公牛集团依旧可以通过略微的提价的手段提升利润率。

【2015-2018年公司产品平均单价逐步提升】

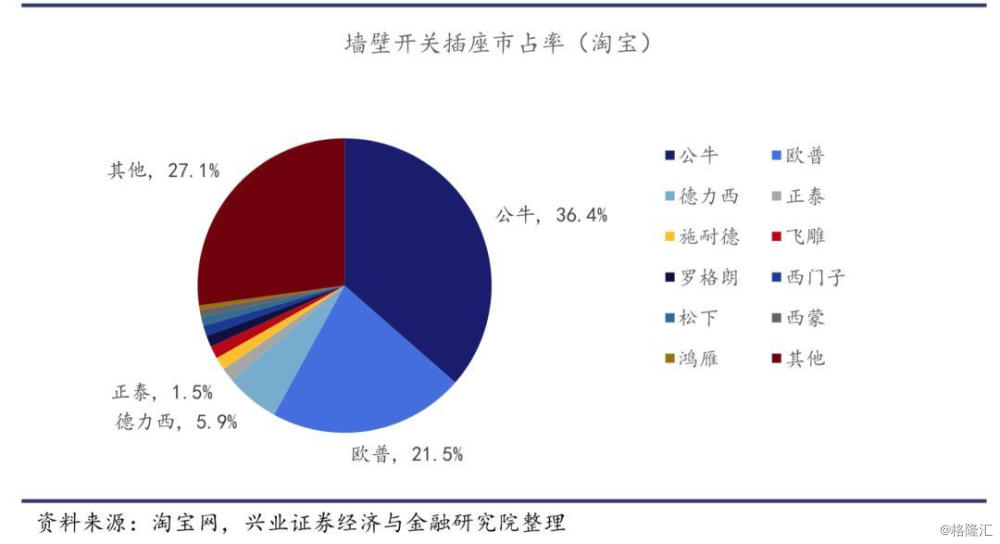

公牛集团另外一项核心产品是墙壁开关插座,2018年占到了营业收入的30%,近3年收入的CAGR为36.5%。

由于墙壁开关插座不具有专业性的第三方数据统计,我们采取了淘宝网上的销售数据来进行市占率的预测。

目前国内墙壁开关市场格局较为集中,公牛、欧普、德力西三家市占率合计63.8%,其中公牛以36.4%的绝对优势排列第一。

【墙壁开关淘宝网线上销售市占率】

公牛集团能够在墙开市场能够取得这么高的市场占有率,首先依靠的是公司在转化器市场建立起来的消费者粘性,其次则是公司实行的主动降价抢市场的策略。

2019年上半年,公牛集团墙开产品售价平均下调了11%,但销售量增长了35.67%。公司敢于采取以价换量的策略离不开公司在成本端的优势。我们可以看到尽管降低了售价,但是公司墙开产品的毛利率相比2018年不降反升。

【墙壁开关售价/毛利率】

对于墙开市场,除了传统to C的装修市场以外,近年来高速发展的精装修to B市场有望成为公司的主要增量来源。

目前公司已针对精装修、定制家具等趋势成立了大客户业务部门,加大了2B市场的布局。尽管进入2B市场会在一定程度上增加公司的应收账款,但是凭借转换器这个现金牛产品,公司的周转率基本不会受到影响。

在转换器、墙壁开关取得显著成绩的同时,公牛集团并没有因此而居安思危。反而是加快了寻找“蚂蚁市场”的步伐。

“蚂蚁市场”是指门槛低,市场集中度低的市场,市场份额被数以万计的“蚂蚁”企业瓜分。

这类市场中的产品同质化较为严重,消费者并没有明显的购买偏好,因此只要有企业能推出能迎合满足消费者喜好的产品,便能够快速从其他竞争对手中抢夺市场份额。

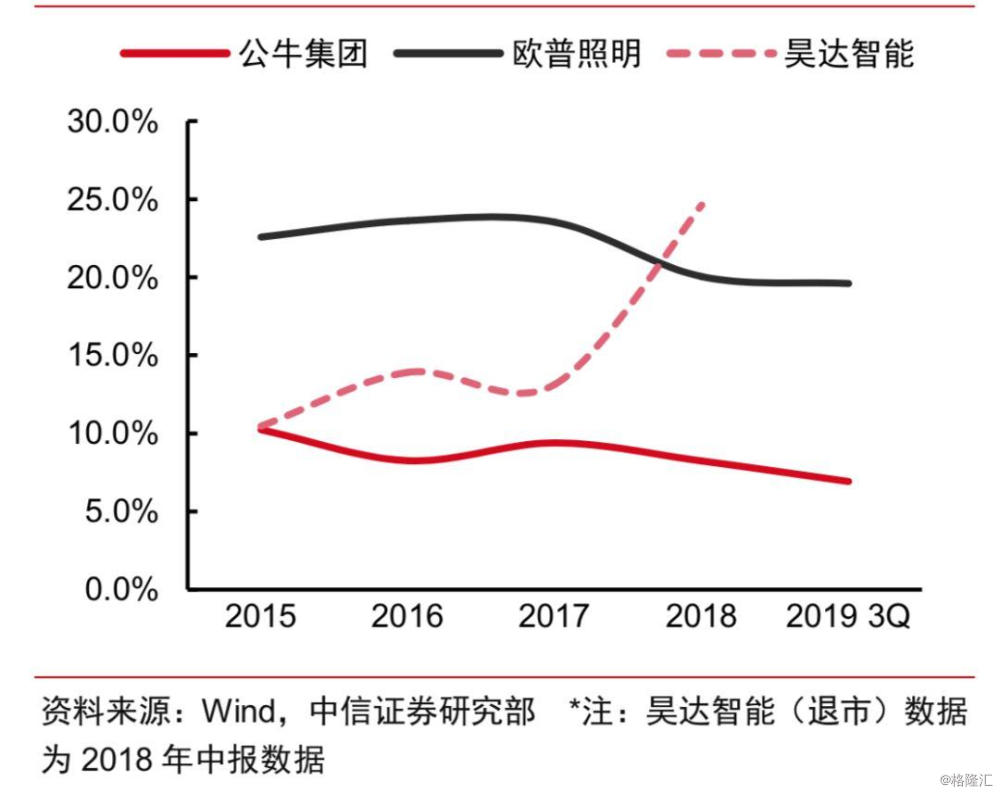

公牛集团在2014年进入LED照明行业,主要的产品有光源、灯具等等。2015年-2018年之间的收入复合增速达到了164.5%!

过去LED照明产品价格明显高于传统照明,导致2018年我国LED渗透率不足50%。随着LED产业链技术的进步,价格的有效下降将进一步推动渗透率提升。

根据智研咨询测算,2020年中国LED市场规模将达到4452亿元,但目前行业集中度十分分散,欧普照明作为龙头市占率仅不到1.7%。

不少投资者认为公牛集团作为一名新进入者,在行业当中并不具备成长的潜力。

站在公司的角度来看,现有渠道天然为公牛品牌提供了较好的延展性,灯泡与转换器均属日用类产品、灯具与墙开均属于专修类产品,因此LED产品完全可以借用现有渠道进行销售。

另外,从转换器和墙开两个行业的发展历程来看,在公牛集团进入前都属于集中度较低的状态。此后,公司通过提升产品品质、渠道拓展、加大营销等方式提升了行业进入壁垒,逐步抢夺其他杂牌的份额。

我们认为公司会选择进入LED领域也是基于转换器和墙开业务上的成功经验。

【公牛集团的品牌延展性】

公司正在培育的另一个蚂蚁市场便是数码配件,在消费电子的蓬勃发展下,该行业处于高速发展的阶段。但因为缺乏完善的行业标准,导致厂商竞争激烈,集中度较低。

尽管数码配件与公司的传统业务之间协同性较低,但是善于针对消费者进行产品研发的公牛集团,在短短两年时间已经推出了超过200个品种的商品。

大家所熟知的小米集团也是一个典型的“蚂蚁市场”洗牌者,从2014年开始切入净化器、路由器、净水器等多个“蚂蚁市场”,凭借着质量和品牌力逐步在各细分领域获得了较高的份额。

与小米集团相似,质量和品牌力也属于公牛集团的核心竞争力。投资者对于公司切入蚂蚁市场应该抱有一定的信心。

【公司数码配件】

02

除了在产品端不断加深传统产品的护城河和开拓新型产品以外,公牛集团另外一个“秘密武器”在于其渠道的建设。

在创业期初靠如火如荼的央视广告投放打响知名度后,公牛集团马上引进了“快销品”的布局模式。公司发动了所有经销商在全国范围内的五金店、商超、便利店等路边小店进行铺货,免费提供高识别度的店招。

截至目前,公牛的销售终端已经达到了100万+,其中五金店达到了74万+,遍布全国300多个城市。

随着渠道的拓宽和下沉,店招的威力逐步显现。“公牛安全插座”的招牌投放数量已经超过了80万+,店招投放费用仅占公司广告投放的20%,但却获得了80%的广告效果。

得益于此,公牛集团的产品不但得到大量曝光率,而且还保持了长期低于同行业的销售费用。

【公牛“安全插座”店招】

【公牛集团销售费用远低于可比公司】

除了注重渠道的“广度”以外,公牛集团更加注重渠道的“深度”,自2009年开始,公司对于所有的线下经销渠道采取“配送访销”的策略。

具体来说,公司首先对经销商进行培训和其他深度服务,然后为各地经销商配备专用车辆并规划好固定路线,定期对终端网点进行配货、送货、拜访服务以及上门销售。

这种模式一方面大大提升了产品的触达率,另一方面使得进货模式从源头实现对产品的“垄断”。尽管前期需要花费大量的人力物力,但是在数十年的积累后,形成了公司独树一帜的护城河。

【公牛集团“配送访销”车】

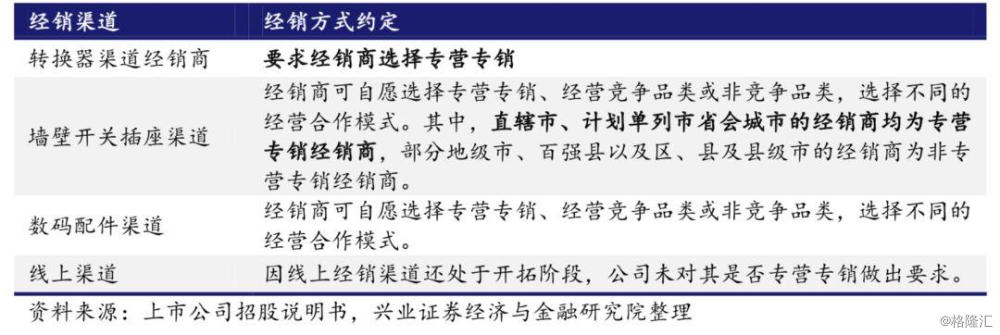

为了与经销商实现深度捆绑,公牛集团首先给予了经销商足够高的利润空间,其次与经销商签订了排他性协议。

尽管近年来公牛集团产品有逐步提价的趋势,但公司也放开了经销商的加价率。从市场调研数据来看,公牛集团经销商的毛利率保持在36%-40%,与公司基本持平。

在确保了经销商盈利能力的同时,公司要求经销商在转换器业务上做到专营专销,并且采取了“买断式”销售模式,未完成销售任务所产生的剩余产品与公司无关。

【经销商销售方式约定】

如果说公牛集团在产品端的优势能够与格力电器媲美,那么在渠道端的优势则可以与晨光文具媲美。

从网点数量上来看,晨光文具覆盖校边文具网点约20-30万家,而公牛覆盖五金店、建材店网点接近100万家。

从终端的管控上来看,晨光文具采取安排销售人员定期巡店,而公牛集团则采取配送访销的方式进行定期拜访。

此外,公牛集团和晨光文具在各经销区域均设置唯一经销商,享有授权区域的全部收益,并负责渠道开拓和产品推广。

最后,我们来看看公牛集团本次冲击IPO背后的意图。

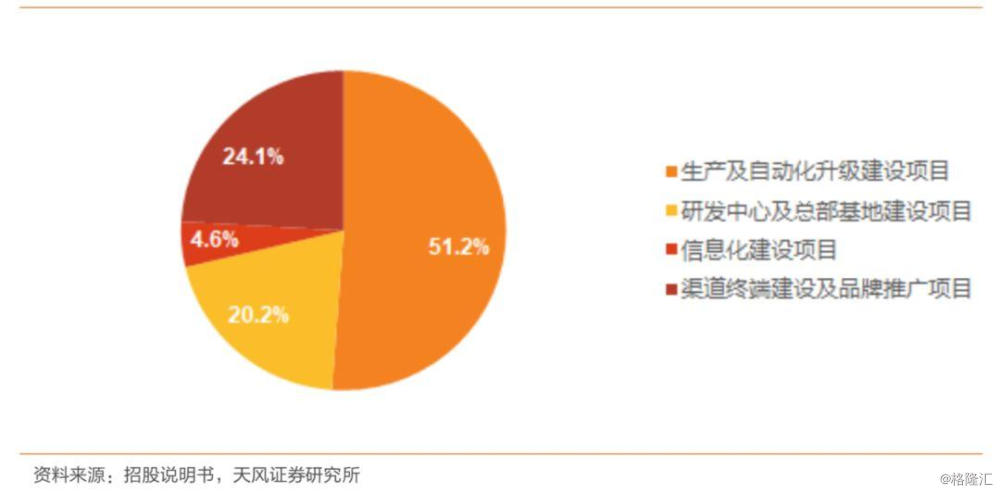

根据招股说明书,本次公牛集团募集资金 35.1 亿元,主要用于投资墙壁开关插座及 LED 灯生产基地建设项目、转换器自动化升级建设项目、研发中心及总部基地建设项目以及信息化建设项目和渠道终端建设及品牌推广项目。

从募集资金用途占比来看,公司在生产及自动化升级建设项目上的计划资金投入将占到 51.2%,研发中心的计划投入为 20.2%,信息化建设 4.6%,渠道终端建设及品牌推广 24.1%。

我们可以大致判断,公司未来发展方向主要围绕着:

1)将墙壁开关业务打造成第二个“转换器”。

2)提升自动化水平,进一步降本增效,提高毛利率。

3)提升自身研发创新能力,满足“蚂蚁市场”消费者个性化需求。

4)从广度和深度两方面入手,进一步强化渠道的优势。

【公司募集资金用途】

著名投资人邱国鹭说过,投资的时候宁数月亮,不数星星。

数月亮的行业竞争格局稳定,一家独大,赚钱不辛苦;数星星的行业竞争激烈,辛苦不赚钱。

而对于公牛集团,我们认为用“月朗星稀”来形容则再贴切不过了。