下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 董琦

来源:宏观长春

导 读

新冠肺炎疫情在日本出现扩散趋势,作为中国的第四大贸易伙伴,若日本疫情爆发,或将在未来对国内汽车、设备制造、半导体、化工行业等供应链产生冲击。

摘 要

新冠肺炎疫情,除“钻石公主号”上持续增加的确诊病例,疫情在日本境内的蔓延范围迅速扩大,新增确诊病例增速已超过中国。作为中国第四大贸易伙伴,中国对日进口,在零部件、中间品方面进口依赖相对较高。本篇报告主要探讨若疫情在日本加剧,将在哪些供应链方面对中国经济带来冲击。

贸易角度的供应链风险,我们认为中国对日进口零部件相关产品风险相对更大。我们主要挖掘了零部件产品相关联行业,即部分光学电子设备、机械设备和运输设备细分产品,最终发现:

机电、音像设备及其零件附件大类产品中,对日本进口依赖较强的产品集中于工业机器人、机械铲、引擎、电蓄电池、点火启动设备;

车辆、航空器、船舶及运输设备大类产品中,对日依赖集中于铁路、电车机车或机车车辆的联接装置与转向架、船舶、汽车、车辆齿轮箱、发动机零部件等

光学电子设备、医疗等仪器大类产品中,对日依赖集中于照相机、摄影实验室仪器、牙科配件、光学元件等

其中电子行业,我们认为在半导体材料方面,日本在全球市场的地位突出,部分材料国内对外依赖严重,构成潜在风险点。但对于国产替代与技术升级领域,半导体材料与汽车零部件行业均存在受益机会。

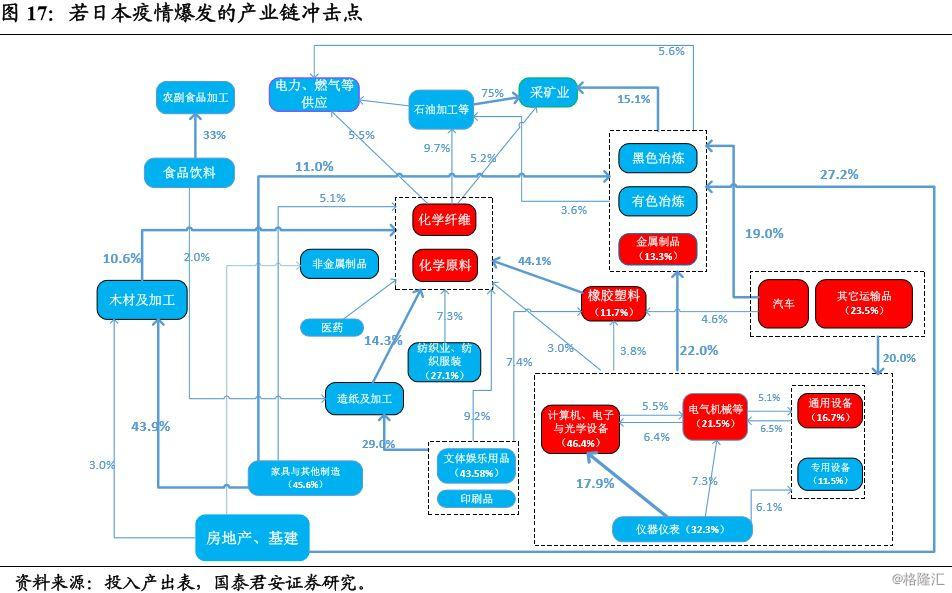

产业链角度,我们从全球投入产出表出发,发现在中国主要产业的上游方面,日本主要集中在计算机电子光学设备、电气设备、基础金属、橡胶塑料、机械设备、汽车与运输设备行业。如果把疫情的潜在影响纳入产业链传导体系,我们发现主要有两条产业链受影响较大:

一是汽车链条,连带橡胶、化工、金属制品行业。

二是高技术制造链条,主要包括电气设备、机械设备以及电子光学设备行业。

综合供应链和产业链两个角度的信息,我们认为若日本疫情进一步爆发,将通过贸易层面,对国内高技术制造业带来一定负面冲击。疫情爆发阶段,短期的供应链风险将集中在汽车与机械设备(零部件)、光学电子设备(半导体材料)、化工产品。

正 文

一、海外疫情当前发展

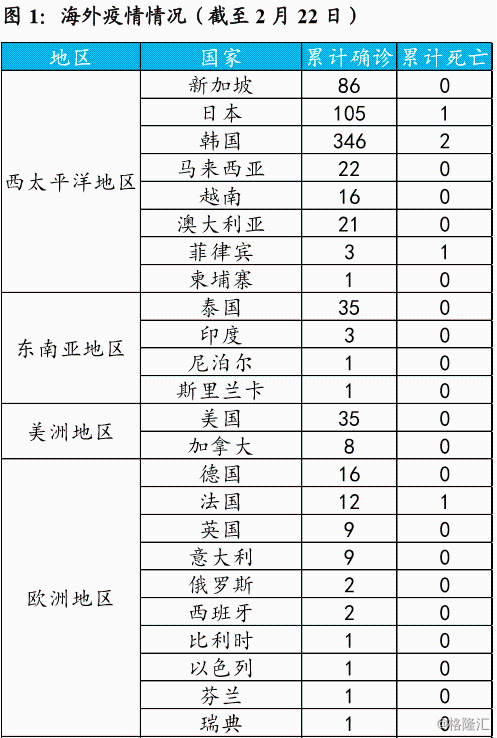

当前新冠肺炎海外疫情有所加剧,全球新冠肺炎累计确诊病例已接近80000例。在海外各国,疫情的进一步蔓延或将放大全球产业链风险。根据世卫组织(WHO)疫情报告中关于全球范围内各国报告新冠肺炎确诊病例的数据,停靠在日本横滨码头的“钻石公主号”已成海外最大确诊病例所在(图1)。

截至2月22日,中国境外累计确诊1402例,若不考虑“钻石公主”号确诊病例,则累计确诊病例最多的5个国家分别为:新加坡(累计确诊86例)、日本(累计确诊105例)、韩国(累计确诊346例)、泰国(累计确诊35例)、马来西亚(累计确诊22例),日韩几近爆发边缘。我们针对上述国家梳理了各国当前官方认定情况:

新加坡:自1月31日晚,新加坡政府宣布将限制入境的措施从湖北省扩大到全中国,并暂停了中国各类签证的发放。2月4日,新加坡卫生部报告称出现首例新冠肺炎聚集性传播的病例;2月7日,新加坡政府将疫情的警戒级别从“黄色”提高为“橙色”。橙色意味着疫情“在新加坡尚可控制”,因此政府不会对全民采取过多措施,也不建议民众过于担忧。值得注意的是,新加坡在2003年爆发的“非典”疫情同样归属“橙色”级别,当年新加坡出现了238名感染病例,共33人死亡。

韩国:2月4号凌晨0点开始,韩国将禁止14天内到过湖北省的外国人(主要是中国人)入境。总统文在寅在2月17日听取4个经济部门联合报告时表示,新冠肺炎造成的经济损失比2015年中东呼吸综合症还要严重。2月19日,韩国新增15例新冠肺炎确诊病例,其中有10名新增病例位于大邱市。大邱市长在当天的新闻发布会上向市民致歉,并表示将启动“新冠肺炎应对特别机制”。23日韩国总统在新冠病毒感染肺炎疫情对策会议上表示,根据传染病专家的意见和建议,韩国政府决定把新冠肺炎疫情预警上调至最高级别“严重”,并强化应对措施。

泰国:2月4日,泰国政府宪报网站发布公告说,正式将口罩、生产口罩的聚丙烯纤维、含有酒精成分的洗手液等列为管控品,实行管控期限为1年。这意味着,今后此类商品将受到泰国政府严格的价格管制和出口管制。

马来西亚:2月9日,马副首相旺阿兹莎宣布,除了中国湖北省,马来西亚扩大限制中国浙江省和江苏省的公民入境马来西亚。

日本:自2月1日起,日本对入国申请日前14日以内在湖北省有逗留过的外国人,及持有湖北省发放的中国护照的中国人拒绝入境。2月13日,日本全日空航空发布通知称,全日空一直密切关注着中国地区的新型冠状病毒肺炎疫情,基于目前对疫情发展状况的评估,为保证乘客以及机组的安全,全日空将进一步暂时减少或取消往返部分城市的航班。日本自2月13日起禁止来自中国浙江省的外国游客入境。鉴于日本各地接连出现感染路径不明的新冠肺炎患者,日本政府2月16日晚在首相官邸召开专家会议评估疫情形势、商讨对策,参会者就“日本当前处于疫情发生的早期阶段”达成了共识。

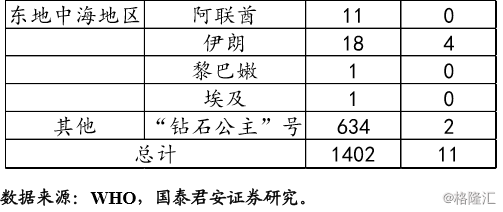

除“钻石公主号”上持续增加的确诊病例数,疫情在日本境内的蔓延范围日渐扩大。和歌山县、东京都、爱知县、神奈川县等多地都于2月18日新确诊了新冠肺炎病例。日本厚生劳动大臣表示,由于一些新确诊患者无法确认感染途径,因此,“日本国内疫情进入了新局面”,日本媒体认为这是日本政府实际上承认,新冠肺炎已处于爆发初期。那么,若日本疫情进一步扩散与爆发,将如何影响中国,我们试图从货物贸易和全球产业链两个角度进行分析。

二、日本对中国贸易基本情况

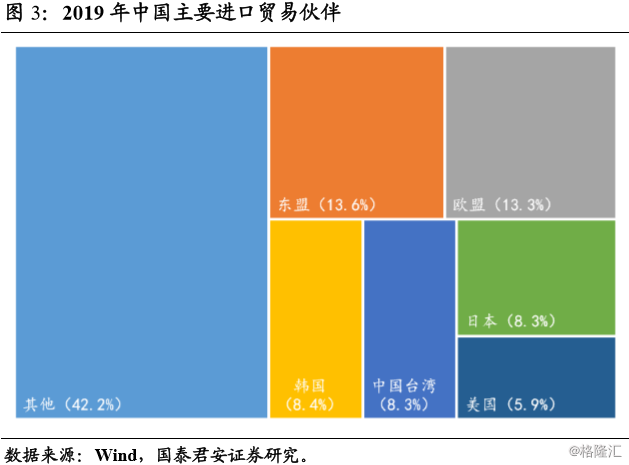

日本作为我国进出口第四大贸易伙伴国,对于国内贸易层面影响在海外疫情国家中相对较大。进口角度,2019年我国全年进口金额20771.0亿美元,其中自日本进口比重达到8.3%(图3)。

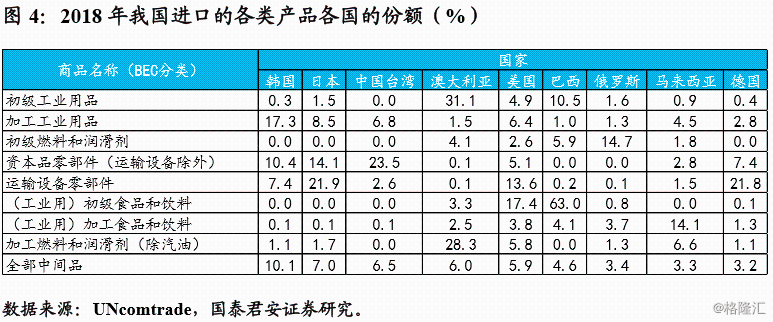

贸易结构角度,我们进一步梳理了2018年我国进口的各类中间品中各国所占的份额(图4)。2018年,我国进口的全部中间品中约有7.0%来自日本,仅次于韩国(10.1%),其中我国从日本进口的运输设备零部件约占我国该种商品总进口的21.9%。

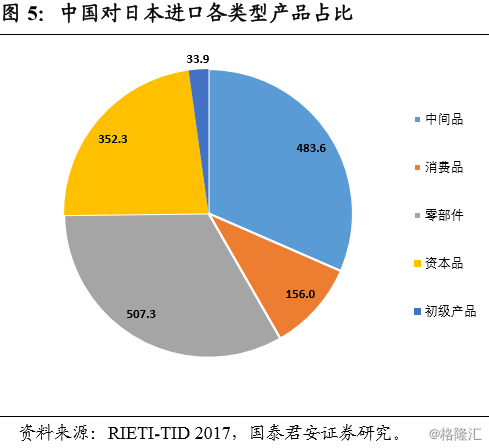

单纯就对日进口而言,中国在零部件、中间品方面对日本进口依赖相对较高,而对日本进口的消费品以及初级产品方面则依赖较低。其中对中间品和零部件合计占对日进口商品比例达到65%以上。初级产品和消费品共计占比12%左右,资本品占比23%左右(图5)。从贸易结构角度来看,日本对于中国产业链影响程度较大。

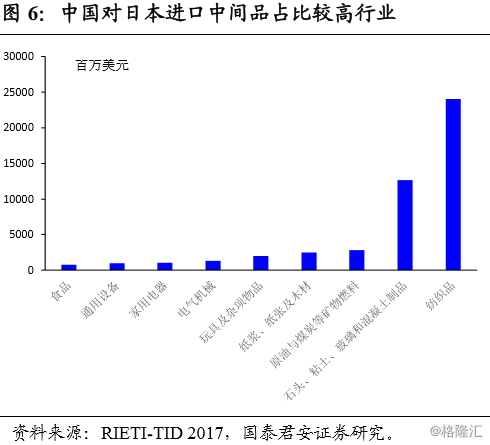

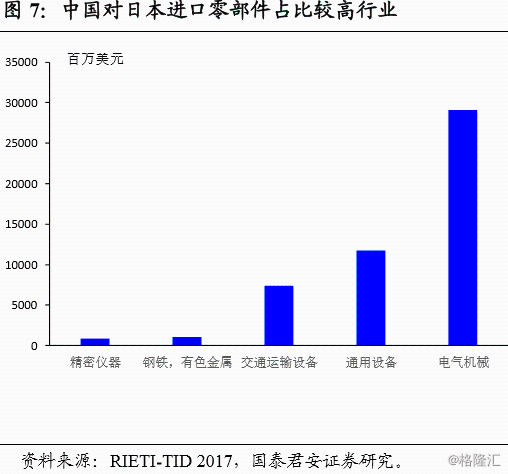

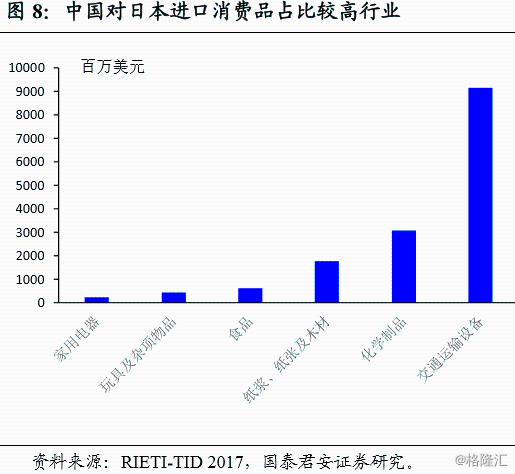

从细分行业来看,对日进口中间品集中在纺织品、非金属制品行业(图6),而零部件产品集中在电气机械、通用设备、交通运输设备(图7)。中国对日进口消费品主要集中在交通运输设备和化学制品领域(图8)。

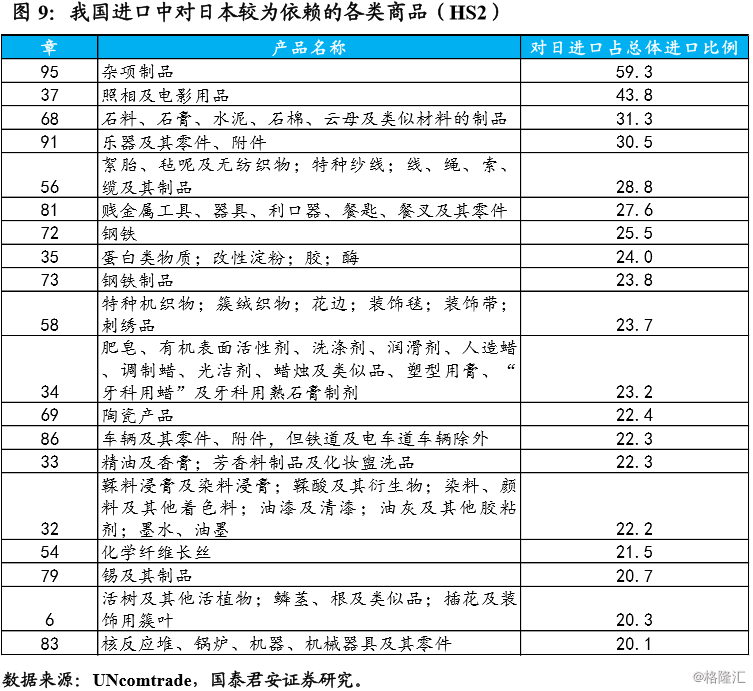

我们进一步从具体产品类别观察对日进口。结合近五年的贸易数据,在HS2位编码分类下(图9),2018年我国共有19种商品从日本进口的份额超过20%。其中主要集中在化工产品、纺织品、金属制品以及部分机械设备和运输设备。

三、日本疫情扩散对于国内产业链的潜在影响

综合中日贸易层面的联系,我们认为若疫情进一步扩散,势必会对国内部分产业链带来冲击,我们试图从贸易情况与世界投入产出表两个角度进行分析:

贸易方面,从大类行业下六位码的具体产品出发,我们认为中国对日进口中间品和零部件依赖较高,但零部件相关产品的产业链风险相对更大:

一方面从替代性角度,中间品相对零部件产品的可替代性较高,非金属制品以及纺织品行业生产原料替代性高于高技术行业,短期冲击或仅局限于原材料价格上涨方面;

另一方面,从产业链长度来说,以机械设备技术密集型行业来看,产业链长度要长于纺织等传统制造,因此对于行业上下游的影响也将更大。因此,对于具体产品分析,我们主要集中于零部件产品相关联行业,主要是部分机械设备和运输设备细分产品进行挖掘(84-90章)。

在选取具体产品时,我们主要从总进口角度出发,首先筛选出进口总量排名比较靠前的产品,然后从进口总量产品较高中筛选出从日本进口占比超过30%的产品。

对于第十六类机电、音像设备及其零件

在(核反应堆、锅炉、机器、机械器具及其零件)中,我们最终挑选出11个细分产品(图10),对日本进口依赖较强的产品集中于工业机器人、机械铲、引擎等。

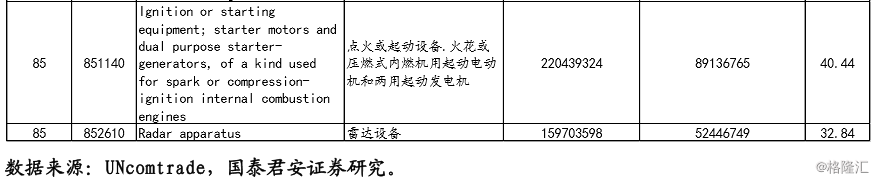

在(电机、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件)中,我们挑出了12个细分产品(图11),对日本进口依赖较强的产品集中于电蓄电池、点火启动设备等。

综合第十六类进口产品,若中国对日本进口减弱,供应链的风险将更多机械设备零部件方面。

对于第十七类 车辆、航空器、船舶及运输设备

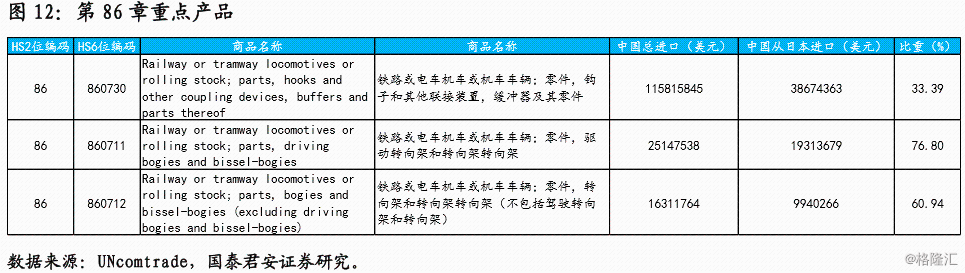

在(铁道及电车道机车、车辆及其零件;铁道及电车道轨道固定装置及其零件、附件;各种机械交通信号设备)中,我们挑选出了3个细分产品(图12),对日本进口依赖较强的产品集中于铁路、电车机车或机车车辆的联接装置、转向架等。

在(车辆及其零件、附件,但铁道及电车道车辆除外)中,我们挑出了7个细分产品(图13),对日本进口依赖较强的产品集中于汽车、车辆齿轮箱、发动机等零部件。

在(船舶及浮动结构体)中,我们挑出了3个细分产品,对日本进口依赖较强的产品集中于船舶、拖船等。

综合第十七类来看,在交通运输设备领域,中国对日以来严重,特别是汽车、船舶行业相关上游。

对于第十八类 光学、医疗等仪器

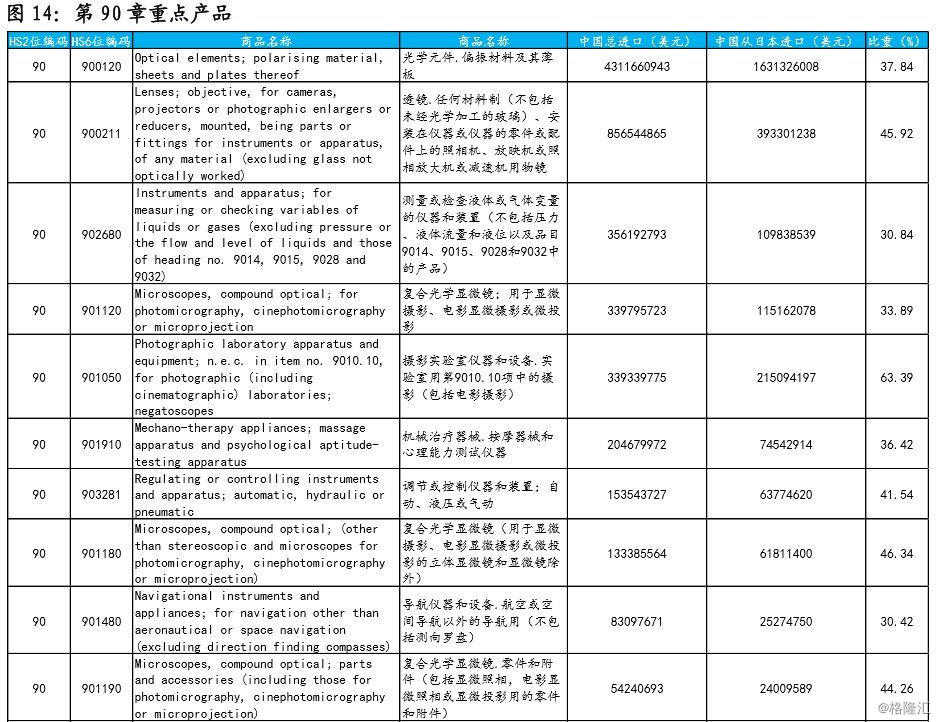

在(光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;上述物品的零件)中,我们挑出了18个细分产品(图14),对日本进口依赖较强的产品集中于照相机、摄影实验室仪器、牙科配件、光学元件等。

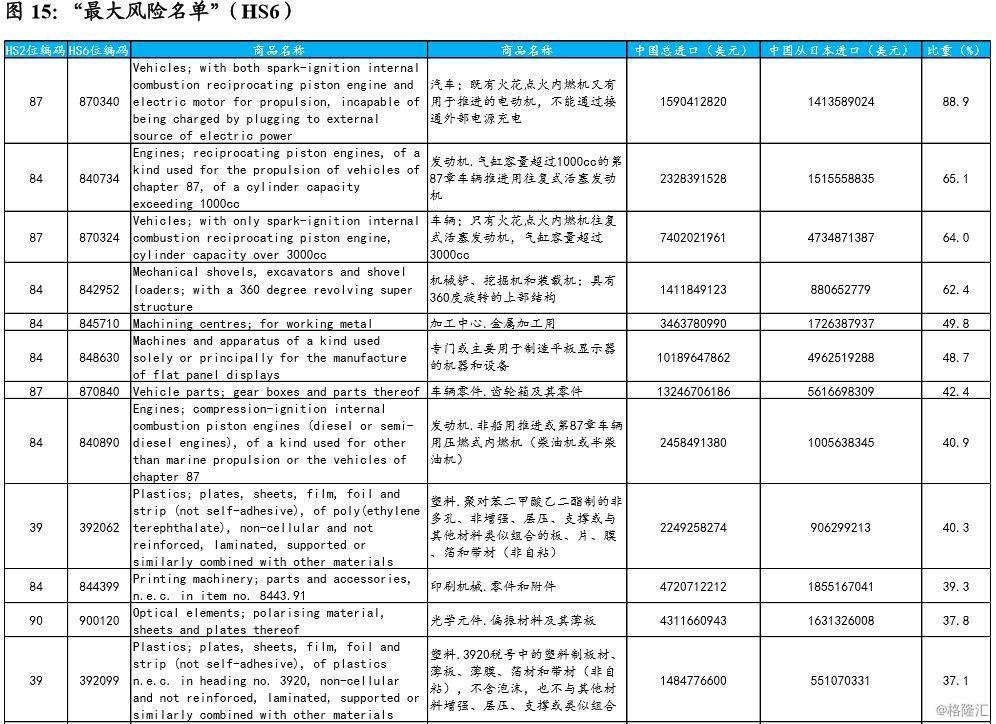

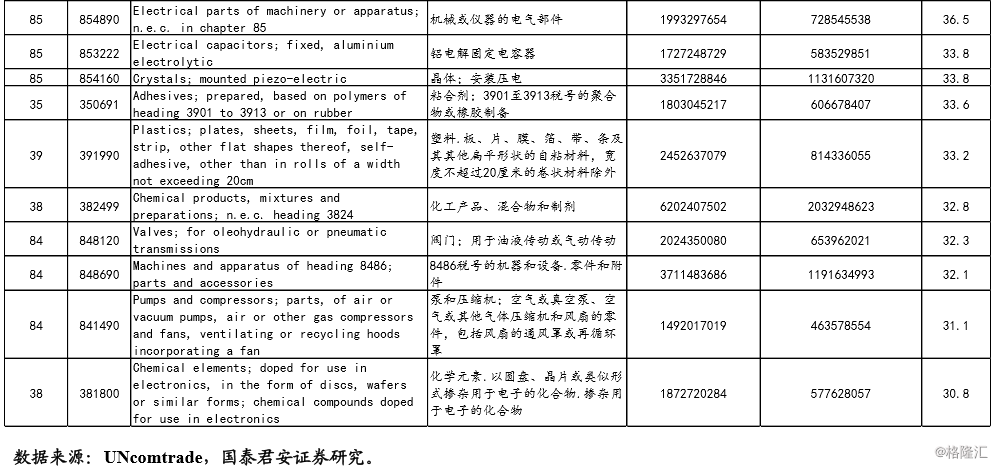

除上述产品,我们再度基于全部细分产品,最终筛选出了“供应链最大风险名单”(图15):我们首先挑选出2018年我国进口金额最大的200种商品,这200种商品的进口金额约占我国2018年进口总额的78.6%,然后我们从中找出了从日本进口的份额超过30%的商品。

我们发现,这些产品主要集中于汽车及其零部件、泵和压缩机、塑料等化工产品。因此若疫情进一步恶化,从日本的供应链角度,中国的汽车、机械设备、化工行业均存在一定风险。

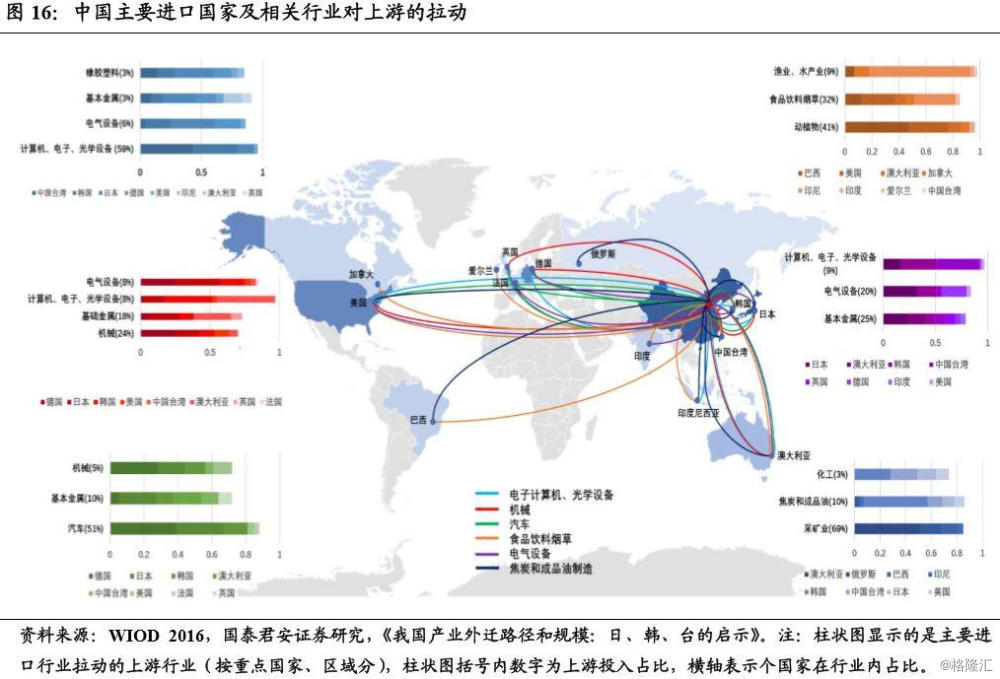

全球投入产出方面,我们发现在中国主要产业的上游方面,日本主要集中在计算机电子光学设备、电气设备、基础金属、橡胶塑料、机械设备、汽车与运输设备行业(图16)。

如果把疫情潜在影响纳入产业链传导,我们发现主要有两条产业链受影响较大:

一是汽车链条,连带橡胶、化工、金属制品行业;

二是高技术制造链条,主要包括电气设备、机械设备以及电子光学设备行业。

综合上述贸易产品角度供应链和投入产出角度的产业链,两方面信息均表明若日本疫情爆发,会对国内高技术制造链条带来一些负面冲击,而供应链的短期风险点集中在汽车、机械设备、化工行业。

综合上述贸易产品角度供应链和投入产出角度的产业链,两方面信息均表明若日本疫情爆发,会对国内高技术制造链条带来一些负面冲击,而供应链的短期风险点集中在汽车、机械设备、化工、光学电子设备行业。我们进一步以电子行业为例,简要分析产业链与供应链的国内影响。

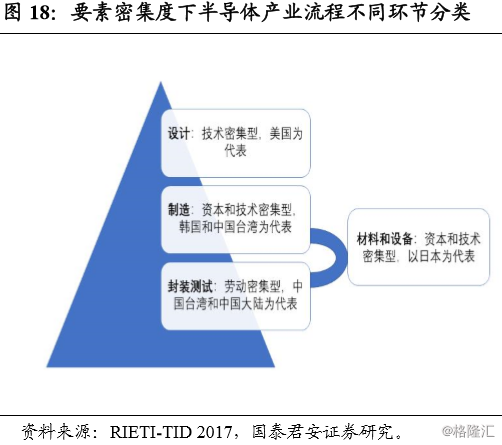

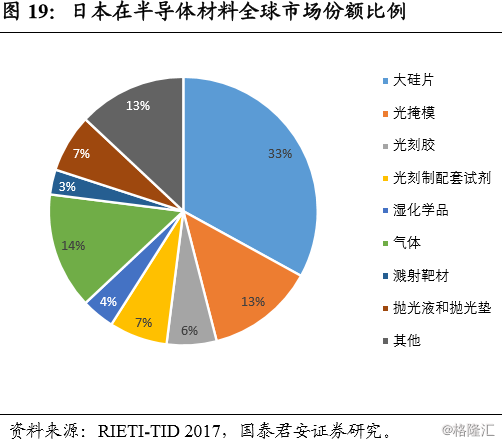

电子行业方面,代工制造和封测的材料领域,日本企业占据了绝对的优势。日本企业在材料研发方面深耕多年,在技术上达到了炉火纯青的地步,在硅晶圆材料、光罩、靶材等重要的细分子领域,日本企业所占份额都多达50%以上。中国目前还没有能够在这个领域实现较大突破。

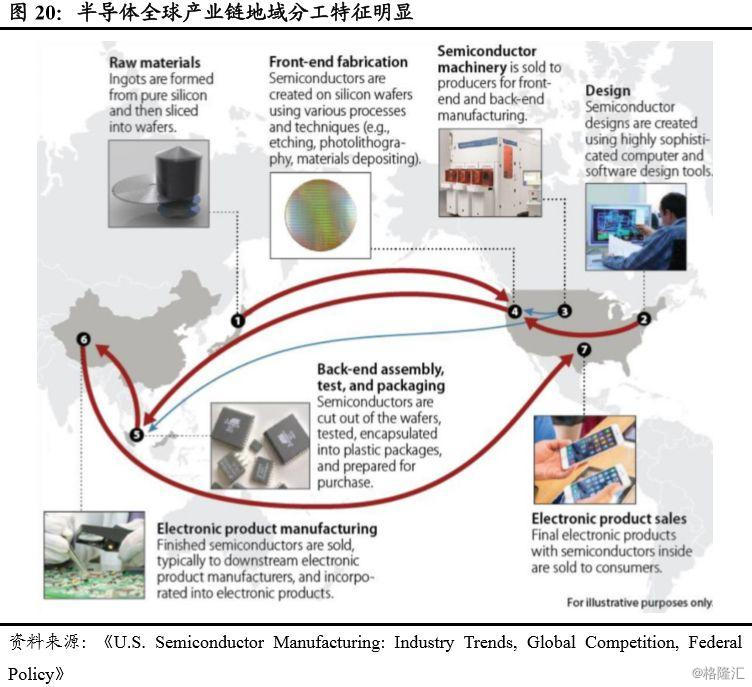

日本本土半导体材料核心龙头企业包括凸版印刷、信越化学、日本合成橡胶等。凸版印刷目前一是全球最大的光罩生产企业,产品线完整,占据全球超过30%的光罩市场份额,信越化学是全球最大的半导体硅片供应商,2015年在全球半导体硅片市场中占有27%的份额。硅片及硅基材是半导体材料中最重要的部分,占半导体材料市场份额的32%,而日本合成橡胶公司是全球最大的光刻胶生产商。我们看到日本在半导体原材料领域的影响,对于国内不仅有原材料的直接影响,也存在通过美国等其他国家制造带来的零部件间接影响(图20)。

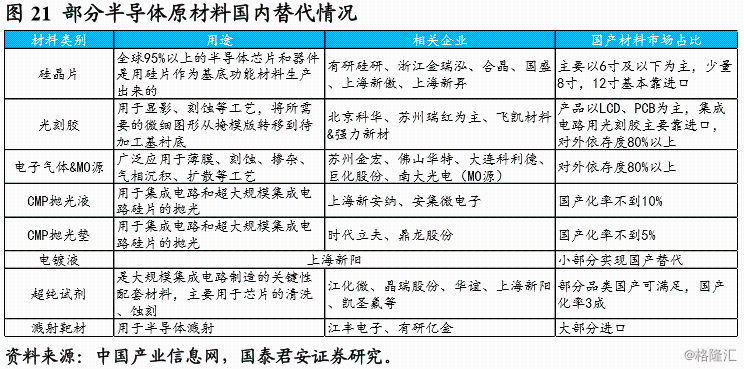

上述原材料领域在集成电路产业链中主要与IC设计中版图设计,以及IC制造中的光刻和单晶硅片相关联。此外在材料方面,日本在全球市场份额中在前端的Si晶圆,以及后端的焊线,陶瓷板、塑料板、封装材料方面也占据着重要地位。与此同时,多数材料的国产化率当前仍然非常有限(图21)。

此外在汽车行业方面,如果日本疫情集中爆发,主要对国内影响将集中在零部件领域,同时日系进口车型或也受到一定影响,但对国内整体进口车市场影响有限。国内与日系车企联系较为紧密的企业包括一汽、广汽与东风集团。此外由于日系合资车厂的本土化生产率较高,同时在日本2011年大地震之后,车企已经针对生产方面准备了应急方案,均会对疫情冲击带来一些弱化,当然在这个进程中,汽车零部件国产化推进的受益幅度或将强于半导体材料领域。

综合来看,我们发现从贸易角度的日本疫情潜在风险行业,与国内疫情大省爆发带来的风险行业有一些叠加,因此,我们认为若海外疫情进一步加速,对于汽车、半导体、机械设备等行业核心零部件生产技术升级以及国内替代的诉求或将快速增加。