下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

去年5月,奥马哈先知接受了雅虎财经访问。

这个快90的老头,思维依然敏捷清晰,语言平易近人,观点一针见血。

他谈宏观经济、商业逻辑、资产配置、政府和市场、减税,还有中美贸易纷争等等。

从新闻角度看,虽然访谈略有些过时,但如果真正熟悉巴菲特思想的话,就会明白股神一再重申的“大道理”,经得起历史的检验。

就像今年的股东信,不用看都知道他写了啥。

投资虽不分姓社姓资,但资本回报在不同国家的具体表现却大相径庭。

如果将股神思想奉为僵化的教条,生搬硬套,得到的结果恐怕会不尽人意。

再一次重温延安礼堂里回荡的忠告吧:

“我们学的是马克思主义,但是我们中的许多人,他们学马克思主义的方法是直接违反马克思主义的。这就是说,违背了马克思、恩格斯、列宁、斯大林所谆谆告诫人们的一条基本原则:理论和实际统一。他们既然违背了这条原则,于是就自己造出了一条相反的原则:理论和实际分离。”

君临无时不在思考,巴菲特思想如何接中国的地气?

不妨跟随我们的视角和评论,就一些重点来解析股神的话吧。

1

访谈是从主持人对美国经济这轮繁荣之长的感叹开始的。

股神是大萧条年代出生的那代人,是出生界中的“别人恐惧我贪婪”,几岁就开始做买卖的他,见证了美国经济的深蹲起跳,最终称霸世界,风华绝代。

哪一轮经济周期没见过,身经百战,见得多了。

他一再表示,经济波动乃稀松平常之事:

“今日之事确实非同寻常,但非同寻常之事时有发生”

有意思的是,股神感知经济冷热的方式不是通过宏观数据,而是旗下企业的财务报表。

虽然这表明了他喜欢用数字说话和思考,但数字毕竟是历史的快照,并不能用之预测未来,更不能指导投资决策。

如果用理论来抽象这句话背后的意义,就是放弃不确定性,追求确定性。

这也是巴菲特“护城河理论”的哲学出发点。

但是人们偏偏喜欢根据短期数据进行投资。

从底层概念讲,人类人均寿命大幅提升,并走入长时期和平繁荣的现代化历程,也不过短短几百年的事。

而我们从非洲进化出来的大脑里,携带的都是“明天将死、及时行乐”的DNA信息。

作为整体的人类社会在极速进步,但作为个体的生物演化却太过缓慢。

所以,股神指出了人性的弱点:

“我们极度在意(当下的)价格,而不在意12个月后的情况如何。”

正因为人性短视,所以拥有“延迟满足”的品质,是一种“投资思维现代化”的高贵品质。

关于宏观经济,股神认为决定经济走势的变量太多,根本不可能预测。

也顺带黑了经济学家一把,他们都是来搞笑的,要是他们能预测正确,那么股市上的钱都会让他们挣光。

正是因为变量太多,经济现象极端复杂,所以经济作为一门学科要做的就是“简化”。

先假设人类行为偏好不变,再推导一条放之四海而皆准的理论,像牛顿和爱因斯坦那样,一统天下,流芳百世。

但人类行为可以假设吗?

人类无法控制自己的起心动念和呼吸心跳。除了可以主动选择不违法,其余只能听命于生物体DNA的最高意志——生存和繁衍。

纵观亚当·斯密以来经济学派的潮涨潮落,能站上时代潮头的学派与其说是“以德服人”,还不如说是回答了当下人们对现实的普遍焦虑。

大萧条来了,凯恩斯崛起;

滞涨降临,古典经济学回潮......

君临认为,经济学的作用在于认识和理解人类行为,不应是一门学科,而应是一种思维方式。

既然是思维方式,我们就要思考下“预测”这事本身。

例如在美国和中国预测宏观的差异。

众所周知,中国政府掌握的资源是美国政府难望其项背的。

作为后发国家,前者认为自身在带领国家实现现代化的过程中需要发挥“有形之手”的作用,也就是说政府不仅对公共服务负责,更对经济发展绩效负责。

所以历年政府工作报告,都有如下的类似表述:

▲

2019年预期目标 | 来源:2019年政府工作报告

既然握有海量资源,又给自己定了能具体的“量化”目标,那么调动一切资源满足数字要求,就是作为执行者的官僚集团,群体无意识的必然选择。

作为经济中最大的变量,政府行为逻辑的调整,显然会影响整体经济的输出。

你看,某种意义上说,中国经济就是可预测的。

例如,如果半年度宏观数据不理想,项目审批就会放松,货币政策可能调整,如果三季度继续还是不理想,那么就会进一步加码。

相应的股市上各板块就会有所动作:

或是滞后的——对政策作出反应;

或是提前的——反应政策的预期。

前者往往在政策出台高于市场预期时发生。

后者则可能是在经济数据低于预期时,股价不跌反涨,提前反应了刺激政策预期。

当然,这又是另一个话题,此处不展开。

一个视角上看,宏观经济确实不可预测;

但在另一个视角和所处环境下,又往往可能有迹可循。

2

在巴菲特看来,宏观既然不可预测,那就要接受企业总会有起有落的现实。

不确定性无处不在,主动投资的首要问题,就要尽量去消除不确定性。

他说:

“如果要收购的是本地汽车经销商或者麦当劳门店,就没必要太注重收购的时机”

那么他追求的确定性就包含两个层面:

一是不要择时;

二是寻找有护城河的公司。

如何做到这两点呢?

他打了个比喻:

“如果你干的这行要靠周薪过活,你就得在手头留点现金。”

老巴没有立即开启传道的贤者模式,宣传他那套投资理论,先讲了个最基本的现实问题。

要炒股,没钱可不行,尤其是猎物进入包围圈的时候,必须留有现金储备。

但就算有了钱,该捡便宜的时候不捡,还是等于零。

下面访谈就进入了个案时间,主持人问他为什么要买苹果。

地球人都知道,开疆拓土的乔太祖死后,厨子只是个守成的二世。

人们担心苹果再也不能推出真正的新产品了。

不过老巴却说:

“如果得密切追踪一家公司的动态,那就不该拥有这家公司的股权”

又打了个比喻:

“如果你收购一家企业——买下一座农场,你会隔三差五就上农场去看看玉米长多高了吗?”

你还别说,老头还真买了农场。

那是1973年至1981年间,美国通胀高企,很多人以为通货膨胀即将失控,在银行不那么审慎的放贷政策下,美国中西部的农场经历了一轮价格暴涨。

紧接着泡沫破裂,导致农场价格下跌了50%甚至更多,重创了举债经营的农民和放贷机构。

1986年,巴菲特花了28万美元,买了一块400英亩的农场,这个价格甚至低于泡沫时期银行给农场提供的借款。

不过,老头买这农场,只能算半个巴式投资,其实主要是为解决他到处晃荡的大儿子的事业问题——霍华德喜欢当一个农民。

在他眼中,农场就像个“烟屁股”,不值得付出任何溢价。

▲

巴菲特的农民大儿子霍华德·巴菲特 | 来源:华尔街日报

虽然农场投资本身不怎么样,不过投资背后的大道理是相通的。

所以股神看来,苹果公司就像一座农场,日出而作日入而息,是一笔长期投资,

他又打了个比喻:

“如果你拥有镇上最好的汽车经销商,最响亮的品牌,交给卓越的管理者来经营”

就没必要天天盯着日常的琐事。

众所周知,巴菲特虽然号称不喜欢科技公司,但还是在危险的边缘不断试探。

比如曾经四大重仓之一的IBM。

2011年,巴菲特成为IBM的第一大股东,可是IBM转型不顺利,到2018年巴菲特割肉的时候,股价下跌20%。

但苹果可不是IBM。

股神第一次建仓苹果,是2016年Q1,那时美股正在经历调整。

此时的手机市场上,安卓机开展了硬件军备竞赛,CPU更快,内存更大,摄像头更多,唯独苹果这独流既不与时俱进,还脱离群众把价格越拉越高。

尽管iPhone销量还在增长,但不及预期,所以股价也在跟随大盘调整。

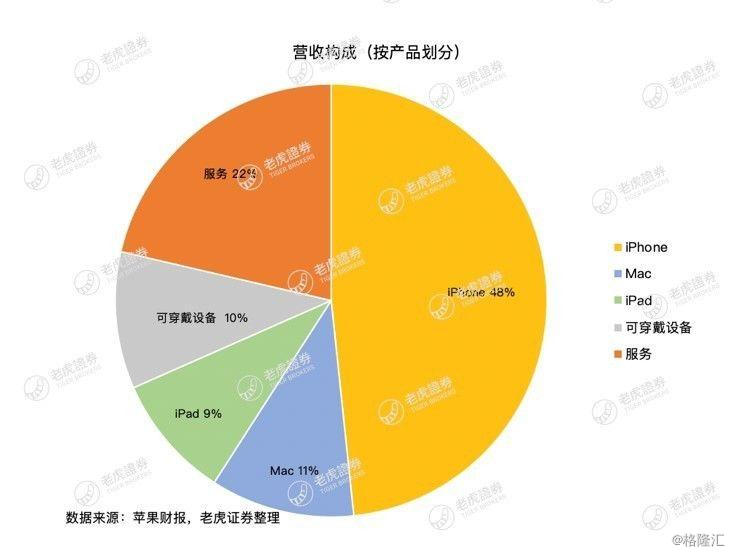

但苹果最明显的趋势在于“Service”收入,越来越重要。

▲

苹果服务收入在2019Q3达114.55亿,占比已超二成 | 来源:老虎证券

在欧美地区,完善的IOS生态形成的“全家桶”带给用户极为优秀的体验,从而给用户造成很高的转换成本,这构成了苹果的护城河,与硬件相互辉映、共同进步。

当然,因为政策原因,中国用户对“苹果全家桶”的感受不算很深。

但可以试想一下,这个全家桶大体相当于QQ音乐+百度网盘+应用商店+微信支付+百度地图+QQ阅读。

这些收入的实现,不依赖大规模的资本开支,是股神最爱的现金制造机器。

更何况硬件的销售毛利更高。

尽管股神说一家需要天天跟踪的公司不值得买入,但我们毕竟不是他那样的大资本家。

A股的不成熟提供了极大的波动性,当市场由情绪驱动时,该收割时一定不能手软。

所以具体问题还需要具体分析。

就拿手机产业链来说,君临研究团队就提供了以下跟踪分析逻辑:

1、很多公司在2018年财务大洗澡,2019年开始轻装上阵;

2、5G手机换机潮预期确定,信通院数据披露2019年12月国内5G手机销量占比就已达到18.71%,9月份还只有1.43%不到;

3、5G手机产业链不仅是换机潮带来量增逻辑,很多零部件为了适应5G频段,会有迭代,导致单机价值也会有增长,所以手机产业链其实是量价齐升的逻辑;

基于这样的分析框架,君临团队在2019年陆续将一批产业链优秀公司调入君临指数,以不同的时间周期跟踪。

就拿7月调入的立讯精密来说。

这家公司的核心竞争力在于高质量+低成本+快响应的精密制造能力。

公司成长历程又告诉我们,他拥有极强的品类拓展能力,比如声学件就抢了歌尔股份的不少买卖。

与此同时,随着AirPods越来越火,又为立讯精密提供了结构性机会。

调入时股价又处于低位,意味着投资的确定性很高。

所以说,在老巴眼中,苹果值不值得投,不在于是不是科技公司,而是能否看得懂。

而一家公司值不值得跟踪,还要看公司的相对股价和未来预期,超额收益有时隐藏在细节中。

至于另一家科技公司亚马逊,似乎就不在老巴的能力圈了。

3

亚马逊的话题,是从揭开卡夫食品的伤疤中开始的。

2018财年,卡夫食品财务大洗澡,全年亏损102.29亿美元,主要因对旗下卡夫(Kraft)和Oscar Mayer两个知名品牌商誉进行了高达154亿美元的大手笔减值。

马后炮的老巴大呼卡夫买贵了。

消费品巨头卡夫到底怎么了?

主要是亚马逊和沃尔玛等零售平台,对卡夫这种传统消费者品牌有所“侵蚀”。

零售渠道们都单独发展了类似的自有品牌,例如沃尔玛的惠宜,亚马逊的Mama Bear等等。

▲

好事多旗下的Kirkland已覆盖相当品类的消费品 | 来源:网络

接下来,他开始谈到这里面的基本矛盾。

原话是:

“零售商和品牌方之间的冲突是司空见惯的”

而这些矛盾,实际上动摇了他一直以来对于消费品牌的投资偏好。

我们知道,传统消费品牌,会花费数十亿美元制作与赞助电视剧或广告来推广品牌,占据消费者心智。

而以电商为代表的零售渠道的兴起,流量更贵了,让这一套路似乎不灵了。

所以老巴说现在人们更愿意尝试做出改变。

但还是坚持认为品牌无形资产带来的护城河依然有效,因为消费者也不可能每天改换自己使用的品牌。

接下来,他却举了个截然相反的的例子——自己心爱的吉列。

过去,以吉列为代表的消费品牌,有如下逻辑:

“女人更擅于尝试新体验,男人不喜欢做太多新尝试”

过去每个美国小男孩都知道“吉列体育巡礼”,看着玫瑰碗比赛以及棒球世界大赛等等各类赛事转播长大。

那么他的后半辈子就用吉列剃须刀来刮胡子。

但是,股神伤心的说:

“吉列市场地位的下滑着实令我惊讶”

是的,老巴开始认为世界变了,虽然他还是坚持认为并非“改天换日”,而是“有所不同”。

君临基本认可老巴观点,但我们思考的问题是:

美国的故事似乎还没在中国发生,但在可预见的未来,A股的消费品牌和渠道的路线斗争中,是否还能守住定价权?

答案是能,但要把握住关键——差异化。

因为品牌的核心在于识别性,需要调动消费者的感官。

就拿食品类来说,无非就是视觉和味觉,而外观包装是廉价的。

独一无二的口味体验才是关键中的关键。

所以那种口味偏标准化的食品品类,诸如食用油、番茄酱,奶制品,定价权弱于非标准化品类,尤其是有中国特色的发酵食品——白酒、酱油醋、乃至榨菜。

说到这里,主持人自然会问老巴为什么没买亚马逊。

答案也很简单:

看不懂。

但老巴真的看不懂吗?

要论起来,巴菲特和贝佐斯都是“一丘之貉”。

贝佐斯在年度致股东信中反复强调要看重公司的自由现金流,而自由现金流也是巴菲特最为看重的财务指标。

当然,要讲清亚马逊的商业逻辑还得另写一篇,这里简单说下。

先看自由现金流公式:

自由现金流=经营性现金流净额-维护性资本开支

维护性资本开支指的是仅仅为了维护现有竞争优势而进行的投资,这一块不能动。

那么只能在经营性现金流净额上下功夫。

一个企业要提高自由现金流只有两个途径:

1、提高净利润;

2、降低对运营资本的投入。

过去几十年,亚马逊通过利润接近于0的情况下,通过降低运营资本的投入来提高企业的自由现金流。

利润为什么要接近0,那是为了彻底甩开行业第二名,从而形成长期垄断。

因为亚马逊两大业务:电商和AWS,都依赖网络和规模效应。

前者的逻辑和淘宝类似,平台越大,越能吸引更多卖家,进而带来更多买家,强者愈强。

后者的逻辑是更多的服务器,能显著降低采购运营成本、摊薄研发费用,进而打价格战天下无敌。

▲

过去十年降价70+次,AWS市占率一骑绝尘 | 来源:Canalys

降低对运营资本的投入,主要是三板斧:

1、非现金支出(折旧、摊销)

2、应付账款

3、预收款项

就拿应付款来说,如果按照书本教条,大量应付说明公司偿付能力有问题。

但在亚马逊的应付不一样。

我们知道,采购规模越大,对上游议价能力越强,就能占着供应商的款去支付运营开支,运营资本的投入不就降低了吗?

所以亚马逊长期净利润聊胜于无,但经营性现金流一直非常健康,还能大笔投入研发进一步提升竞争优势。

与其说是老巴看不懂,还不如说是亚马逊的“飞轮理论”比较复杂,不能苛求一个老头能快速理解云计算。

它不是老巴经常说的能“一眼看懂的生意”。

▲

飞轮理论下诞生的Prime、Marketplace和AWS是亚马逊的三大梦幻业务 | 来源:网络

等到老巴终于看懂了,亚马逊已开始大幅盈利,进入预期兑现阶段,股价早已反应预期,太贵暂时买不下手了。

所以他形容自己是“没有早点买亚马逊股票的傻瓜”。

但君临敢打赌,未来如果有黑天鹅之类负面冲击亚马逊股价,股神迟早会出手。

股神踏空的故事,告诫价值投资者也要与时俱进,在信息高度发达的移动互联网时代,过去常见的PE10倍,还具有极高增长潜力的高质量公司的日子已一去不复返了。

尾声

访谈中,股神还谈了很多有意思的内容,而且并不掩饰自己的民主党政治立场。

比如他认为技术提高了生产力,让掌握资本和技术的少数人占据了大量社会财富,需要国家干预,还提出了劳动所得税抵扣制度调节收入分配。

除了文以载道,还自己亲自下场。

他联合组建了医疗公司——Haven(避风港),想改善基础医疗可及性、降低处方药成本以及简化医疗保险。

但他又引用爱因斯坦的名言:

“被释放的原子能改变了一切,而我们的思维方式却没有改变”

认为技术发展的速度领先于人类理解能力进步的速度,精英需要引导人类进步。

对强大的国家念兹在兹,认为国家安全是件大事,总有刁民想加害我美利坚,资本主义专政铁拳要夙夜在公,功成不必在我,功成必定有我。

谈美贸易逆差的“绿纸论”,也很能体现资本家立场。

是啊,美国虽然输出了绿纸,但将工作机会和产业链送给了对方,资本家收割了世界,代价是牺牲了底层的饭碗,撕裂了社会。

股神用社会主义思想补资本主义的锅,也是在救自己啊。

当然,最能暴露他大资本家保守底色的,是对美国大减税的看法。

众所周知,中美都进行了减税,但社会主义的减税和资本主义的减税,是截然不同的。

美国税收以直接税、资产税为主。

中国税收以间接税,流转税为主。

中美都降低了个税税率,增加抵扣额,但美国税改的真正核心是企业所得税降低,而且力度空前巨大,税率从35%直降21%。

老巴用伯克希尔的AB股结构,很形象的解释了降企业所得税率的意义。

过去,政府拥有不含投票权,但有35%利润份额的B类股票,这一下就降到了21%。

那么企业就可以多发工资、扩大生产、多分红、回购,大幅提升每股现金利润含量,对资本市场和社会,更对大资本家有非常积极的意义。

美股的气势如虹很大程度拜其所赐。

中国减税核心是降流转税的第一大税种增值税,而增值税是一种比较“均衡”征收的税,最终由全体老百姓承担。

所以减税更普惠。

那么在现阶段为应对疫情影响,“更大规模的减税降费”提法一再重申。

我们预计企业所得税降低,很有可能提上日程,要注意今年两会的表述。

届时,A股的表现将更具有可持续性。

最后,我们想说,老巴的思想并不神秘,也不复杂,无非是常识性的大白话。

但我们在日常中稀缺的注意力和思考力,总是被各种纷繁的表象所占据,以至于忽视了看似复杂现象背后那些简单的常识。

巴菲特思想的道理千万条,归根结底就是一句话——正确理解市场,理解企业,合理配置资产。

所以学习巴菲特,

就是要学习他的思维方式。

就是要将巴菲特思想的普遍真理与中国市场的实践相结合起来。