下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:一叶知秋

来源:新康界

近期,A股市场医药行业减持风四起。

01

开年近50家医药股花式减持超45亿元

经过统计,自开年资本市场开市(2月3日)以来,共有48家医药公司实现了减持,涉及减持的医药股数量占A股医药行业总家数(318家)的15%。

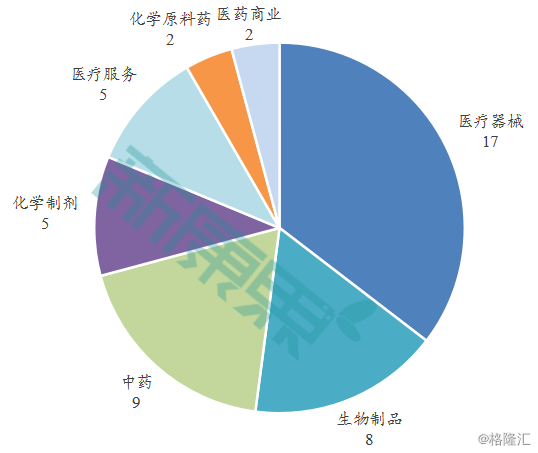

从细分行业公司数量来看:此次减持中医疗器械行业涉及的减持公司数量最多,达17家;其次是中药行业和生物制品行业,分别为9家和8家;化学制剂行业和医疗服务行业均有5家公司涉及减持;化学原料药行业和医药商业行业最少,均为2家。

图表 1 各细分行业减持公司家数

资料来源:中康产业资本研究中心

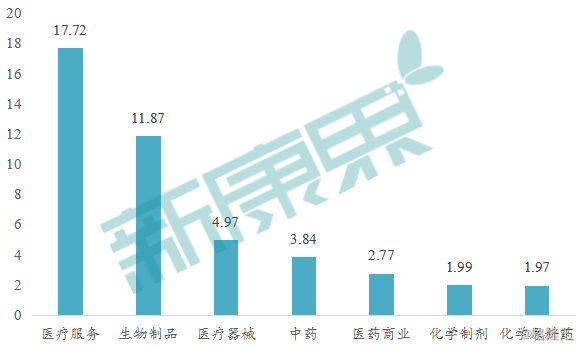

从细分行业减仓市值来看:自2月3日以来,医疗服务行业减仓市值达到17.72亿元;生物制品行业减仓市值为11.87亿元;医疗器械行业减持公司数量虽多,但却只减持了不到5亿元,这与A股医疗器械企业平均规模偏小有较大关系;中药、医药商业、化学制剂、化学原料药等行业则更少。

图表 2 各细分行业减仓市值(亿元)

资料来源:中康产业资本研究中心

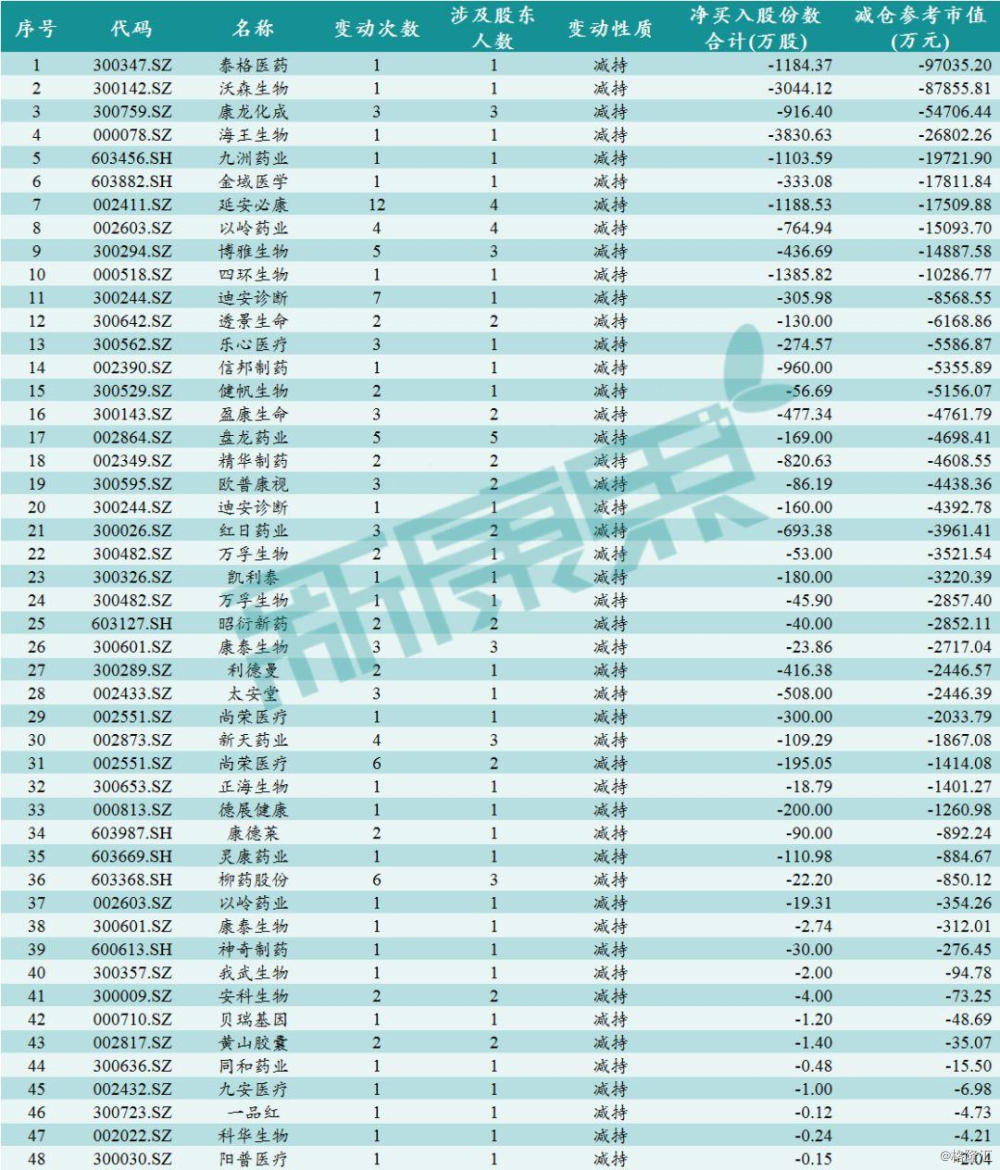

从减持明细来看:有10家医药公司的减仓市值规模较大,在1亿以上;5家医药公司的减仓市值规模在5000万-1亿元之间;18家医药公司的减仓市值规模在1000万-5000万之间;15家医药公司的减仓市值规模在1000万元以内。

图表 3 2月3日以来医药减持明细表

资料来源:同花顺iFinD,中康产业资本研究中心

通过整理发现,减持主体和原因各不相同,以减仓市值前列为例:泰格医药、海王生物、九洲药业均主要为员工持股计划售出;康龙化成为锁定期为1年的首发财务投资股东在上市一年后解禁后售出;沃森生物为原第一大股东工投集团减持变更第一大股东;金域医学则是财务型投资者(不参与公司日常经营管理,其退出不对公司经营产生实质影响)股权投资机构减仓;其余几家均为多位高管或个人合计减仓。

图表 4 部分减仓较多的医药股的减仓主体及详情

资料来源:公司公告,中康产业资本研究中心

02

疫情影响下短期涨幅较多,成为集中减持的催化剂

2020年伊始,新冠病毒肺炎悄然来袭。对资本市场而言,这场疫情让医药行业来到了舞台中央。镁光灯下,口罩、抗病毒药物、血液制品、吉利德供应商等板块交替掀起一波波涨停潮,医药股原有的防御稳健风格被暂时打破。

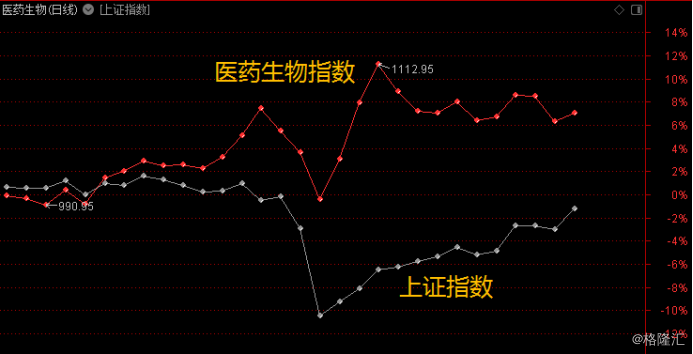

2020年1月中旬开始,医药生物指数涨幅大幅跑赢上证指数,本轮高峰是在2月7日,当大盘相对于2020年初尚有超过6%的跌幅的情况下,医药生物指数相对于2020年初已有了12%的涨幅,此后便开始震荡。

图表 5 2020年以来医药生物指数走势

资料来源:中康产业资本研究中心

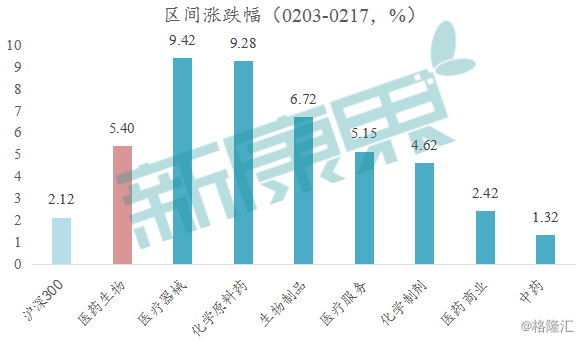

从数据上来看,经过一个假期的发酵后,2月3日开年首个交易日至2月17日2个星期中,医药生物板块整体上涨5.4%,大幅跑赢沪深300指数。其中,医疗器械和化学原料药涨幅最大,均在9%以上;生物制品、医疗服务、化学制剂等涨幅也赛过沪深300;医药商业和中药表现较弱,未能跑赢沪深300。

图表 6 板块涨跌幅对比

资料来源:同花顺iFinD,中康产业资本研究中心

细分行业涨跌幅之间的差异主要来自与这次疫情的相关程度。根据国家卫健委出台的诊疗方案可知,医疗器械行业是此次疫情受益最明显的行业,无论是口罩、检测试剂、检测设备还是体温计,均属于医疗器械行业;而在治疗过程中,抗病毒药物和支持治疗涉及多款生物制品和化学制剂;以及在诊断治疗过程中会对医疗服务产生需求。

图表 7 国家卫健委诊疗方案对应的细分行业

资料来源:国家卫健委诊疗方案,中康产业资本研究中心

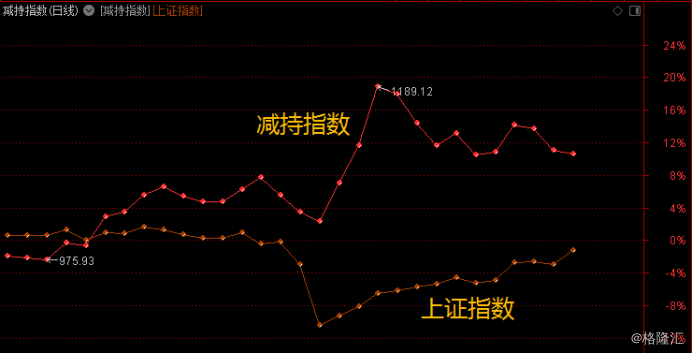

以当前发生减持的医药个股为样本,生成一个“减持指数”后发现,“减持指数”的上涨势头比整个生物医药指数更为强势。依旧以2020年初为基期,“减持指数”在2月7日达到了近20%的最高涨幅,而此时医药生物指数的相对涨幅为近12%、上证指数的相对涨幅是-6%。

图表 8 2020年以来“减持指数”相对走势

资料来源:中康产业资本研究中心(注:“减持指数”是以2月3日以来发生减持的医药个股为样本编制的指数)

正是因为近期医药板块的强势上涨,导致不少上市公司的持股员工、已解禁的财务性投资者及部分高管在此之际纷纷做出了减持行动。

03

医药行业是否还值得投资?

医药减持潮也给追捧资金浇了一盆冷水。自2月10日开始,医药板块持续分化。那些前期被爆炒的疫情概念股出现明显回调,医药生物指数明显回归理性。

现在全国疫情的防控工作取得了阶段性成效。虽然2月21日的中央政治局会议上明确全国疫情发展拐点尚未到来,但因为疫情统计数据出现明显下降,加上部分地区的防控级别已有松动(如广东24日将疫情调整为重大突发公共卫生事件二级响应),人们的“心理拐点”已迫不及待地到来。加上这接踵而至的医药股减持热潮,是否意味着医药股不值得一看了?

实际上,疫情对于医药行业仅仅是短期影响,部分涨幅大的医药股的少量集中减持也只是短期扰动。

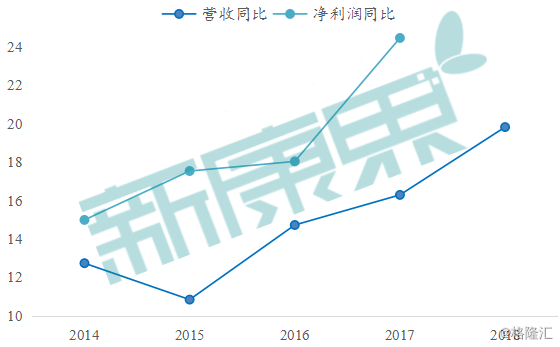

长期来看,一方面,整个医药生物板块近五年的营收和净利润的增长在逐步加快,人们对医药的需求远未被满足,医药行业业绩长期向好。

图表 9 生物医药行业近五年营收和净利润同比变化趋势

资料来源:同花顺iFinD,中康产业资本研究中心(注:受市场商誉减值潮影响,2018年净利润同比为-6.54%,为异常值,本图未体现)

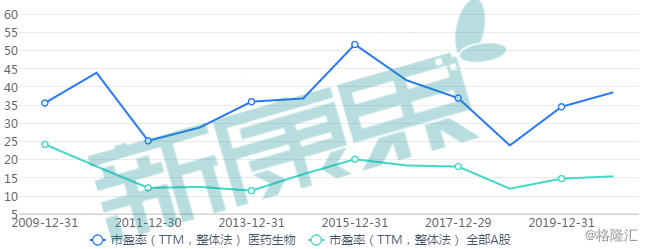

另一方面,影响股价、决定投资的因素除了业绩外,还有一个很重要的因素——估值。通过统计近十年生物医药和全A股的TTM市盈率后发现:横向来看,生物医药估值水平一直在全A平均估值水平之上,这是因为生物医药行业相比其他很多行业需求潜力大、想象空间充足;纵向来看,生物医药行业估值在25倍-52倍之间,当前估值38倍,位于历史估值中位。

图表 10 近10年生物医药行业市盈率与全A市盈率变化趋势

资料来源:同花顺iFinD,中康产业资本研究中心

总结来说:员工持股、解禁股东(尤其是财务型投资者)伺机高位卖出少量股份是正常现象,不代表“跑路”,不必过于惊慌。整体来看,医药行业业绩长期向好,当下估值合理,仍是值得重点投资布局的好行业。