下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:7.1 港元

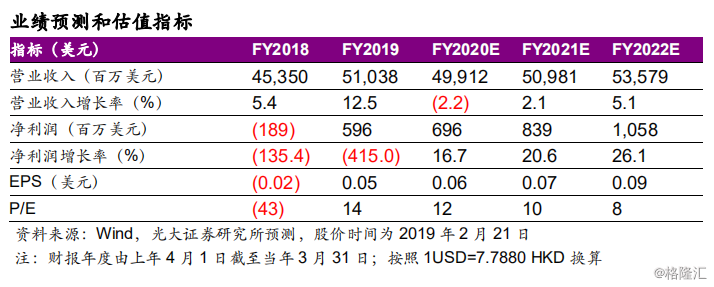

◆FY20Q3营收同比微增,盈利表现超预期

FY20Q3实现营收141.03亿美元,同比微增0.5%。毛利率同比上升1.5个百分点至16.1%,由于PC产品结构显著优化、软件和服务占比提升致毛利率超预期改善。综合PC业务盈利能力提升及经营费用上升影响,除税前溢利同比上升11.4%至3.9亿美元,归母净利润为2.58亿美元,对应净利率1.4%。

◆疫情影响PC业务短期下滑,CPU供应缓解、中国换机潮驱动平稳增长

FY20Q3PC和智能设备业务营收同比上升2.9%,IntelCPU缺货背景下依靠调度上游供应资源仍实现小幅增长。疫情冲击导致PC业务需求及供给端短期受限带来FY20Q4营收下滑压力。后续公司产能爬坡、递延需求释放及IntelCPU缺货情况逐季改善、中国商用机换机潮开启,有望驱动PC业务有望恢复平稳增长,中国区毛利率提升有助于其盈利能力稳中有升。

◆手机业务对武汉工厂依赖度偏高,导致FY20Q4亏损风险

FY20Q3手机业务营收同比下滑17.3%,受单季个别因素致零部件缺货影响;期内税前溢利300万美元,连续5个季度实现盈利。受武汉工厂产能供应限制,FY20Q4收入或显著下降,规模经济效益下降导致手机业务亏损风险。

◆IDC步入投资回收期业务竞争力增强,待疫情消退后将实现快速成长

FY20Q3IDC业务营收同比持平,受记忆体价格下滑致ASP下降影响,对冲出货量同比上升。鉴于下游科技巨头资本开支回暖、公司补齐主板设计能力短板、推出服务器+存储方案及中国区低价本土化方案提升自身竞争力,我们预计待疫情影响消退后IDC业务有望实现营收端快速增长、逐步扭亏为盈。

◆估值与评级

疫情冲击导致FY20Q4业绩下滑压力,下调20财年EPS预测7%至0.058美元;考虑到IntelCPU供应问题逐步改善、中国商用机换机潮开启有助公司PC主业继续盈利改善,同时IDC新业务步入投资回收期、补齐技术短板实现业务能力升级及中国区低价本土化方案催生IDC盈利前景更加明朗,上调21-22财年EPS预测1%/14%至0.070/0.088美元。参考港股硬件销售可比公司20年(对应联想21财年)7-22倍PE区间,台股美股PC同业20年8-15倍PE区间,考虑到PC主业市场份额扩张及IDC新业务前景向好有助估值提升,给予其21财年13倍PE,上调目标价至7.1港币,上调至“买入”评级。

◆风险提示:中国商用机换机潮延后;IDC新业务拓展不及预期。