下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱柳香

来源:Dolphin海豚智库

一开年,各大企业的商业计划随疫情打乱。当年的非典改变了人们的消费习惯,成为了电商发展的催化剂。这次的冠状肺炎,让各企业纷纷开展预案,业务深受影响的同时,也在合力抗击疫情。

现在物流、生鲜电商及在线服务等行业均迎来了爆发式的增长机会,而机遇面前人人平等。所谓养兵千日用兵一时,抛去价格战,真正有竞争力的电商企业是有自营且自建供应链物流的,我们最熟悉的当属京东。所以此次疫情,到底会对京东的一季度业务造成何种影响呢?

► 机遇成就有准备的人

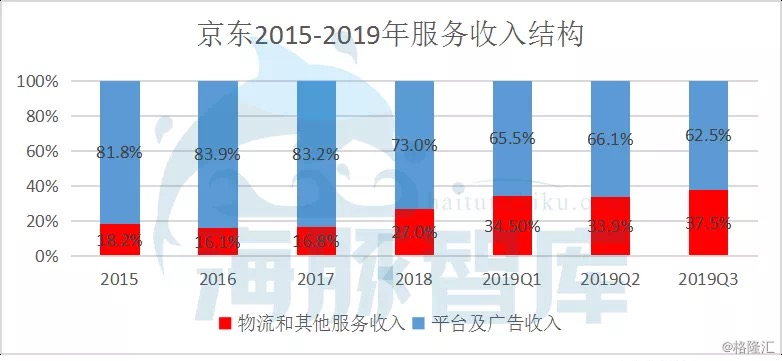

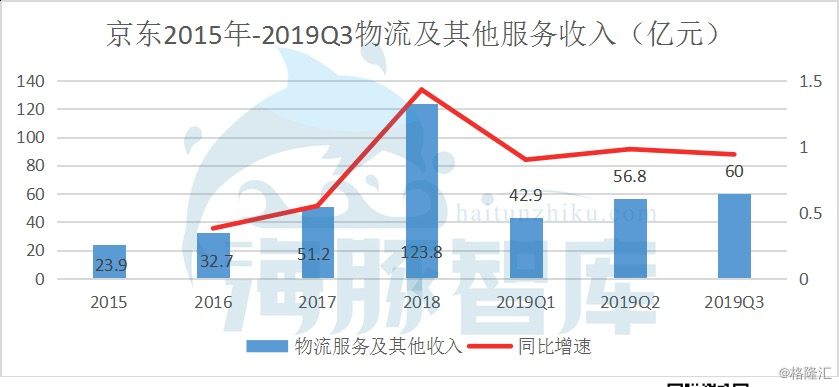

京东2019年Q3财报显示:营收1348亿元。包括电商零售净收入1188.5亿元,净服务收入160亿元,净服务收入占净收入的比重稳步提升至11.9%。其中,京东60%的产品都是自营,服务收入中,物流及其他服务收入同比大涨94%,外部收益占到京东物流总营收的40%。相比基数大,经济规模触顶的电商业务,现在物流比重逐渐拉大,成了京东营收的催化剂。

京东的优势在于,自营业务和物流服务。不同于天猫的自营,京东有货权。先把货从供应商处买下,通过自有物流团队管理并配送。从供应链来看,京东效率更高。春节期间京东自营不打烊,即便是私人件也可以通过京东自建物流收寄。

对于疫情这种不可抗力,其他电商平台因为工厂停工、档口缺货,快递停运的缘故业务深受影响。即便是逐步恢复三通一达,也只能达到四成运力。此时的京东物流仍然保持高效运作,足以占据用户心智和市场份额,为一季度的业务增量打下基础。

回首2019年,京东物流初步实现盈亏平衡。资本市场普遍认为京东物流有更好的前景,京东股价随之回暖。京东物流为什么能从低谷反弹,从被马云嗤之以鼻的业务成为独立造血的现金牛呢?

物流崛起的原因主要在于效率的提升,规模经济放大。一方面,京东物流从为自营电商服务,到全面对市场开放,加强了其输出能力;另外,五年前京东物流大举进入低线城市,随着布局完善,效率也随之提升,进而大量外部订单进入,物流成本大幅度下降。

而在今年春节,京东再次用它的供应链和人力告诉我们,什么叫:机遇面前人人平等,凭什么京东能赢?

京东物流网由中小件、大件、冷链、B2B、跨境和达达(众包)构成,协同作用,涵盖生活到商业的多用户需求,更为抗击疫情起了至关重要的作用。所谓养兵千日用兵一时,京东的快递小哥,仓储员工和客服人员等共同奋斗在一线,为应急物资的筹集、运输及分发共同出力。为武汉捐赠的物资,仅耗时七小时便安全送达。

京东零售集团CEO徐雷谈到:以供应链为基础的能力和用户体验的提升是增长的驱动力——“无论以前,现在还是未来,我们一直在优化供应链的能力”。正因为京东数十年磨一剑,才让机遇来临时,自己成为赢家。

曾经并不看好京东斥重资打造物流的阿里,也不得不加码菜鸟网络。即便是当下大火的生鲜电商,如每日优鲜等也无一不把构建高效的配送体系放在首要位置。

► 一季度京东仍可领涨

节前的电商价格战乐此不疲,“百亿”、“千亿”补贴持续加码。突如其来的疫情变数,让各电商开始秀实力——仓储、供应链、物流以及服务。

公开数据显示,春节期间京东超市货品供应充足。粮油成交额同比增长15倍,仅1月19日至22日期间,京东平台口罩累计售出超过1.26亿只、消毒液累计销售31万瓶,洗手液累计销售100万瓶。在1月22日,武汉宣布封城的前一天,口罩的销量环比上月日均,增幅高达48倍。

2019年Q3京东的收入结构更贴近近期业务实际占比,所以以其财报数据为分析依据。从各业务占比来看,疫情对京东的影响是增量。

电商零售业务营收超千亿,包括60%的自营业务和40%的非自营业务。意味着,疫情影响了京东零售的“此消彼长”。非自营业务因为货源和快递停运问题,不得不愁云惨淡;自营业务供不应求,营销支出减少,并逆势而涨。

实际上,按照商品类目的不同,家电销售量减少,数码通讯及快消品则有增长。家电、数码属于京东的核心类目,由于大家电类需要送货上门或是提供安装服务,所以消费者不倾向于在疫情期间购买家电,对此会有负面影响;据了解,即便整体市场对手机通讯类需求在降低,但京东的销量却逆势而涨;另外,快消品供不应求,以及凑单购买等也带动了京东商城相关商品的销量。

过百亿的服务性收入中,物流收入约占40%,也将迎来涨势,京东到家在春节期间使用量提升,其达达物流收益可观。至少在通达系“休假”到完全恢复运力的这段时间内,其业务被京东物流分担了。

由此利好了京东到家。受疫情影响,线下商超的门店客流量骤降,由此衍生了线上线下融合的全渠道零售运营。在此基础上,京东到家作为平台,其达达物流解决了线下商超的末端配送问题,带动了用户购买以及商家入驻。

值得注意的是,占服务性收入60%的广告及佣金收入将小幅度下滑,京东本月发布的《11项补贴政策,与25万商家共渡难关》的文章称,面向平台25万商家推出11项补贴支持措施,涵盖费用减免、金融和物流支持、流量支持、技术支持等。

从费用角度来看,一方面一季度的营销支出将会降低,另一方面物流履约费用仍可保持稳定。

从新增用户角度来看,现在京东的每一分增长都是从阿里和拼多多手里抢来的。春节期间阿里核心电商业务受损,用户购物需求不变,很有可能选择京东商城。预计一季度京东用户同比增长有大幅提高。不过疫情之后用户的留存问题,则取决于京东的综合实力。

此前京东公开表示新增用户近七成来自下沉市场,意味着京喜上线后带动了低线城市的消费潮。因为京喜对标聚划算和拼多多,可以满足不同市场人群的多样化需求。京东的老用户中,用户粘性大,购买力强,而新用户是价格敏感人群,后续要做的就是价位升级,将京喜的流量转移至京东商城。虽然目前京喜的物流仍然是通达系,但不排除京东自建物流在低线城市完善布局,扩大规模,成本降低后也会成为京喜的优势所在。

总结来看,京东2020年Q1季度营收仍能保持涨势,主要得益于自营业务在以疫情间保持较大增幅,以及物流的规模效应放大,随着订单量提升,其成本固定并可控,利润亦会随之增加。相比其他电商平台来说,京东是屈指可数的受疫情影响而正增长的企业。

► 价格休战,疫情之下拼实力

京东零售CEO徐雷表示,2020年京东零售会实现有质量加速增长的发展路径。具体来说,则是交易额、收入、用户、利润这四大核心指标上均实现加速增长。而这四点也正是中国整个电商零售业的增长机会所在。

这次疫情,给了京东一个台下十年功,台上一分钟的展示机会。但疫情终将会结束,疫情之后看长远发展,还是要拼自身实力。对于京东来说,做好充分的准备才能应对种种突发状况,保持用户的留存。

首先,下沉市场已经崛起,低线城市消费能力不容小觑。另外,老年市场步入快轨,其收入更加稳定,生活压力相对较小,消费意愿更高。其次,即时消费已经在一线城市呈现,消费者对半小时达,一小时达有了更多的需求。在此基础上,打造线上线下全渠道运营不失为更好的准备方向。

对于京东来说,突出的供应链和优质的服务是其在疫情中脱颖而出的杀手锏。不过,快递行业细分领域的竞争如火如荼,眼前以“快”为特点的顺丰以及价格更低的通达系等都有自己的一杯羹,京东物流的入场让行业竞争更加激烈,最终获益的还是消费者。所以,如何在不打价格战的前提下,让消费者看到京东的优势?这是很重要的课题。

有公开消息称,京东物流将谋求上市。杀入资本市场显然是不错的选择,随着京东物流逐渐开放,未来有望成为造血池。独立IPO可以提高市场竞争力,扩大利润。为京东的估值再加码。

不拼价格,拼实力,京东还是很有发言权。