下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

在写完《为什么我看好定制家居,却并不看好索菲亚?》和《业绩明显改善,家居股有怎样的抄底逻辑》之后,部分投资者还意犹未尽。考虑到还有几家二线定制家居公司还没有出业绩,年报又有增速加快的市场预期,所以想单独来分析一下其中的机会。

1

二线家居股的市场表现

第二梯队的定制家居公司里面除了金牌橱柜,好莱客,曲美家居以外,今天重点分析一下志邦家居,我乐家居和皮阿诺这3家。

志邦股价从高位回调了20个点左右,近期反弹却只有10%,而房企结转周期加快,竣工端持续回暖的逻辑的长期不会改变,只是把这个时间稍微延后了。加上行业一季度是淡季,定制家居比其他家居公司现金流要好,明显是市场过度反应了。

同时志邦刚刚在今年1月份做了股权激励计划,以2018年净利润为基数,净利润增长率2019年不低于12%,2020年不低于24%,2021年不低于40%。2019年的基数比较低,后两年明显加快,也给了投资者持有的信心。

其次就是我乐家居,它的股价走势跟其他公司完全不一样,属于板块当中杀出来的黑马。我乐家居股价的市场表现为什么会这么强势?

公司在2019年7月份也推出了股权激励计划,给出了业绩指引比志邦还强势。以2018年净利润为基数,净利润增速2019年不低于22%,2020年不低于53%,2021年不低于95%。公司管理层把市场预期打的足够高,再加上2019年三季报出来的业绩也明显比同类公司要好:营收同比增长24%,净利润同比增长47%,

业绩预期高增速,股价表现强势的背后原因是公司工装TO B端的业务占比比较高,2019年前三季度的增长大宗业务大概贡献了18%,零售端大概贡献6%。定制家居公司向B端转型,加大和房企的合作力度是未来几年的趋势,显然我乐家居已经先人一步,这也是公司估值高的原因。

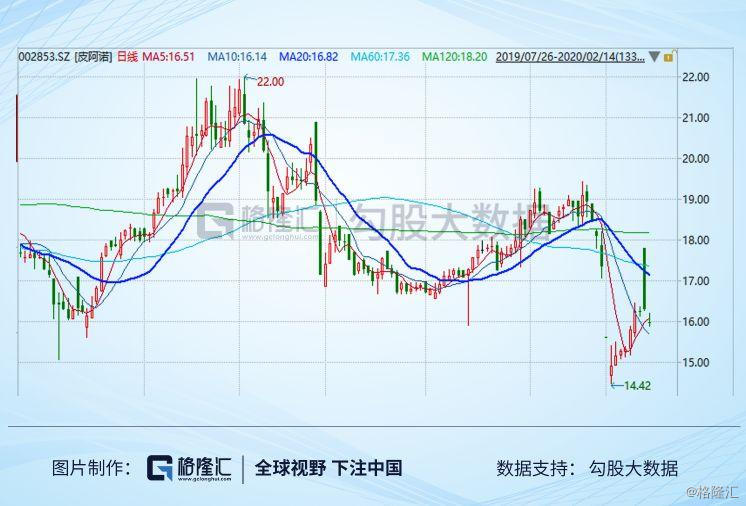

最后讲讲皮阿诺,多数投资者开始关注这家公司可能是刚刚发布的业绩。公司2019年营收同比增长32.5%,净利润同比增长23.9%,略超市场预期,股价当天也涨了快5个点。

公司股价走势大体上和志邦家居差不多,近期反弹也不到10个点。唯一不同的是在上一波大跌过程中,中途喘了一口气,形成了一个平台。

2

业绩弹性来自哪里?

定制家居公司存在两个差异化的地方,一是产品结构,也就是橱柜和衣柜业务的营收占比;二是渠道结构,TO B端和TO C端订单量占比。业绩和估值弹性也受和这两个因素有关系。

1、我乐家居:

我乐家居的产品结构和欧派很相似,都是从橱柜端开始发力,有天然的先发优势,也是最容易做成全屋定制,大家居品类生态的。橱柜业务营收占比54%,衣柜其他占比45%,这也是除了欧派以外,我乐家居区别于其他定制家居公司的地方之一。

其次就是渠道端,我乐家居和TOP 50的地产商都有合作,2019年前三季度大宗业务同比增长200%,零售端贡献的增长很小,主要来自B端的增长。渠道差异化也是业绩超预期的来源之一。

2、志邦家居:

说实话志邦推出的股权激励的业绩指引是不高的,2019年净利润增速不低于24%,皮阿诺就已经有这个增速了,而我乐家居增速更快,归母净利润同比增长40%-55%。

公司未来两年完成这个业绩也不会有压力,所以长期志邦不会有太多超预期的利好出现。短期来看只有一个因素,2019年年报业绩超预期,这个催化剂也是大概率会发生的。2019年第四季度定制家居公司的业绩增速明显加快,存在行业性整体转暖的现象,相信志邦家居的业绩也不会差。

3、皮阿诺:

公司2018年的业绩增速就很快,营收同比增长34%,净利润同比增长38%。根据调研数据,2018年经销零售渠道收入增长只有10%,大宗业务营收贡献了107%,大宗渠道业绩占比提升到了28%,这个比例已经比较大了,金牌橱柜工程端占比也只有不到25%。

现在的定制家居公司都很有意思,行业处于复苏期,各家公司也是百舸争流,都纷纷实施股权激励计划,金牌橱柜也在今天发了公告。

参考2018年皮阿诺大宗业务的占比,2019年营收同比增长32.5%,净利润同比增长23.9%,超市场预期,未来随着行业进一步复苏,业绩增速还会加快。虽然公司的业绩已经公布了,但手上还是握有一个遥控器:股权激励计划,行业内的公司都在做,相信公司也不会独树一帜,这也是短期的催化剂。

3

怎么做选择

3家二线家居公司,志邦和皮阿诺的产品结构相似,志邦大宗业务占比不到20%,后者比重可以达到28%,从这个角度考虑,皮阿诺的弹性空间似乎更大。如果皮阿诺也推出股权激励计划,给出的未来几年业绩增速指引也是一大看点。

皮阿诺当前估值15X PE,志邦家居16X PE,相差不大。志邦股权激励计划给的业绩增速不快,2018年净利润为基数,净利润增长率2019年不低于12%,2020年不低于24%,2021年不低于40%。志邦2020年的业绩增速皮阿诺2019年就已经实现了。

假设皮阿诺给出了业绩指引,每年增速比志邦还快,那么皮阿诺估值还是有提升空间的。如果只看大宗业务占比,我也会选皮阿诺。

志邦和皮阿诺有可比性,也可以比较出优劣。而我乐家居却不同,产品结构和行业龙头欧派差不多,两家公司估值都是29X PE,但前者的增速更快。行业龙头类的定制家居公司像欧派,索菲亚,主要是占据零售渠道,所以品牌力更强,但增速慢,必须向B端转型。

小品牌的家居公司,可以选择和房企合作,有价格容忍度,走的是大订单的策略,增速还会加快。竣工周期回暖,行业内的家居公司都在抢工程单,这也是抢占市场份额的最佳时期。

皮阿诺、志邦家居和我乐家居3家二线定制家居公司里,我乐家居的大宗业务占比大,而且比例还在提升,参考当前业绩增速和股权激励当中的指引,可以首选我乐家居。剩下的皮阿诺和志邦家居,从短期催化剂和长期业绩增速来考虑,我会选皮阿诺,毕竟大宗业务营收占比皮阿诺有28%,志邦不到20%。如果你是一个风险厌恶者,喜欢稳扎稳打,那还是选志邦吧。