下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩 王开

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

1、从有限的经验来看,疫情对价格的影响是复杂且结构性的:SARS爆发时期,食品价格及PPI不断回落,而非食品价格则是上升的。

2、不可否认的是:SARS时期的价格走势都存在一些偶然性:

1)SARS期间食品价格同比的下滑主要是蔬菜价格同比大幅下滑所致,这与当时蔬菜供给弹性弱及交通管制存在关系;

2)当年的非食品价格的上升也是与当时疫情冲击偏短及出口回升存在关系。

3、历史不一定会照单重演,这一次我们的价格体系未必重蹈覆辙:

1)蔬菜对食品价格的影响在减弱,供给收缩可能会在更大程度上体现在食品价格中,高频数据已经揭示当前的食品价格在异常走高;

2)因外需韧性更差及疫情影响更广,非食品的价格或随非食品的需求减少而明显走低。

4、疫情对CPI的影响是分化的,但对CPI来说,食品价格还是一个更关键的东西,食品价格会拉动CPI抬升。

5、CPI可能还有新高:

1)按照ICPI的高频同比,2月的CPI同比可能上升至5.9%-6%,从这一迹象计算,疫情对CPI的影响为月均0.2%-0.3%左右;

2)仍然需要警惕的是:除了疫情之外,猪周期也在拉动CPI持续上升,而疫情至少会引起CPI在上行中继的位置上出现向上一跃;

3)CPI原本可能在4月附近见顶,高点或达6.2%左右,而如果疫情对物价影响持续的话,CPI的顶部可能会因此而上调至6.5%附近,这是与2011年顶部相仿的水平。

6、通胀上行不意味着货币政策会马上急速收紧,但至少在疫情过去后,通胀给了货币政策一个相对清晰的方向。

7、在疫情情况进一步明朗之前,市场的方向性可能不太明显:

1)建议利率债多看少动,观望为主;

2)信用风险也是一个需要等待进一步明朗的变量,我们需要提防信用风险重新加大,尤其需要警惕的是地产债、零售商贸行业的产业债。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离

◆◆

正文

◆◆

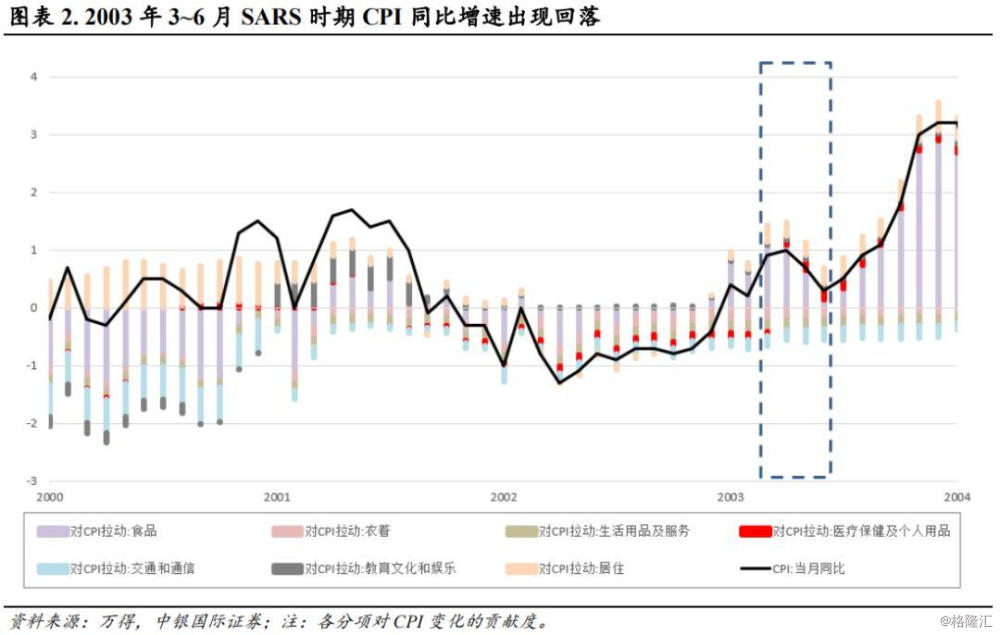

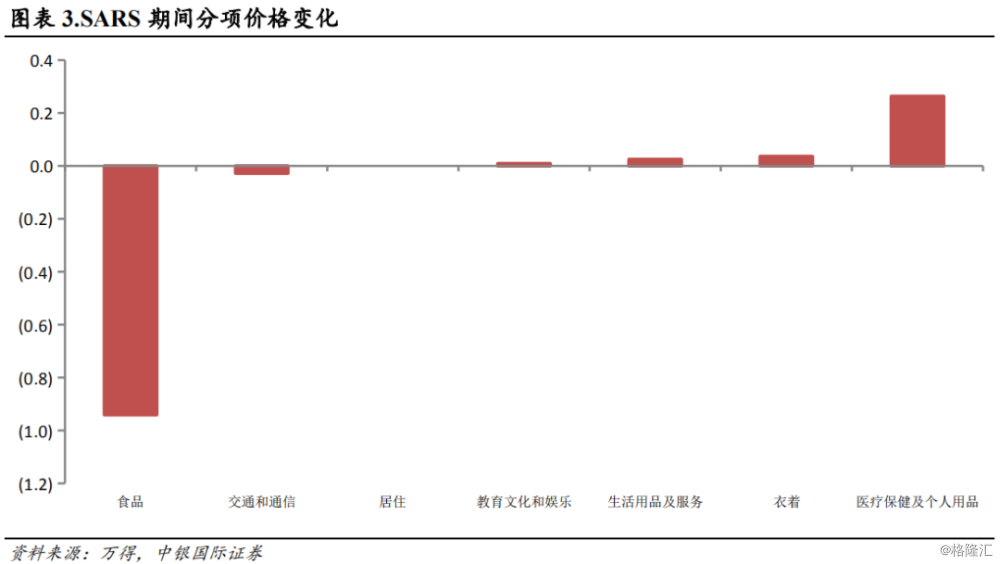

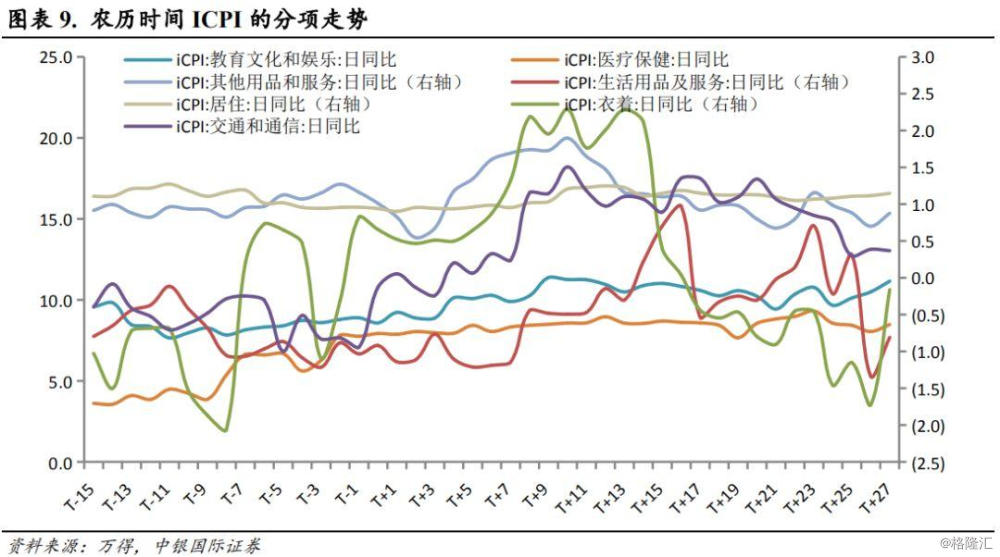

疫情对价格的影响是复杂的,从有限的经验来看亦为如此。在SARS爆发时期(2003.03~2003.06),不同分类的价格的走势是截然不同的:食品价格及更上游的PPI价格在当时不断回落,而非食品价格则是上升的。在非食品价格中,除医疗保健贡献了绝大多数上涨力量外,交通和通信价格则因油价的回调而下降。

但历史不一定会照单重演,SARS时期的价格走势都存在一些偶然性。

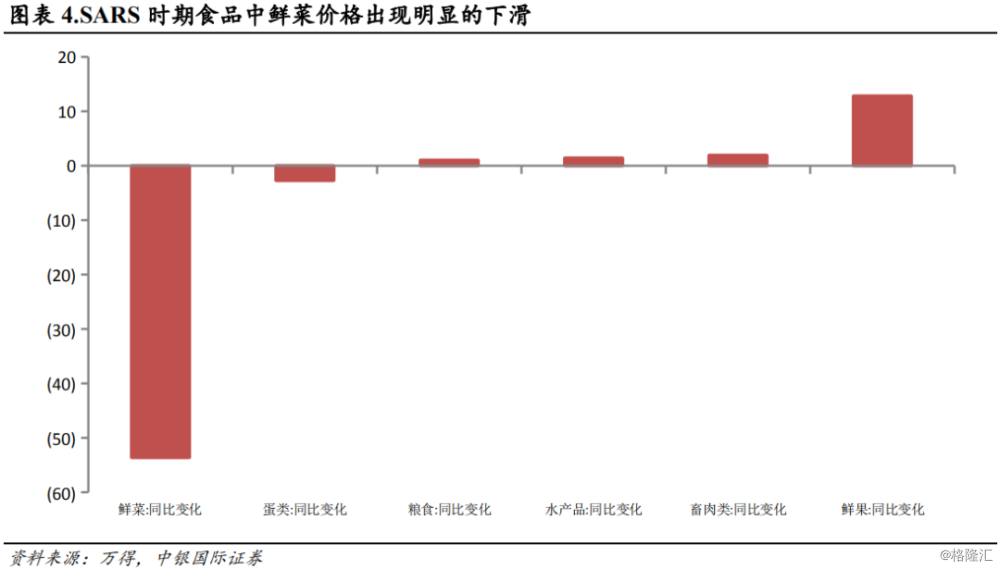

1)SARS时期食品价格的下降可能是偶然的。食品价格本应是需求极为稳定的部分,而SARS期间食品价格同比的下滑主要是蔬菜价格同比下滑所致。一则这可能与禁运导致的地区分割效应(京广地区蔬菜供给不足,真实成交下降;山东等蔬菜种植大省蔬菜没有外省的销路,本地供给抬高导致菜价显著走低)有关;二则与当时蔬菜价格周期赶上下滑周期,蔬菜供给大增存在关系。

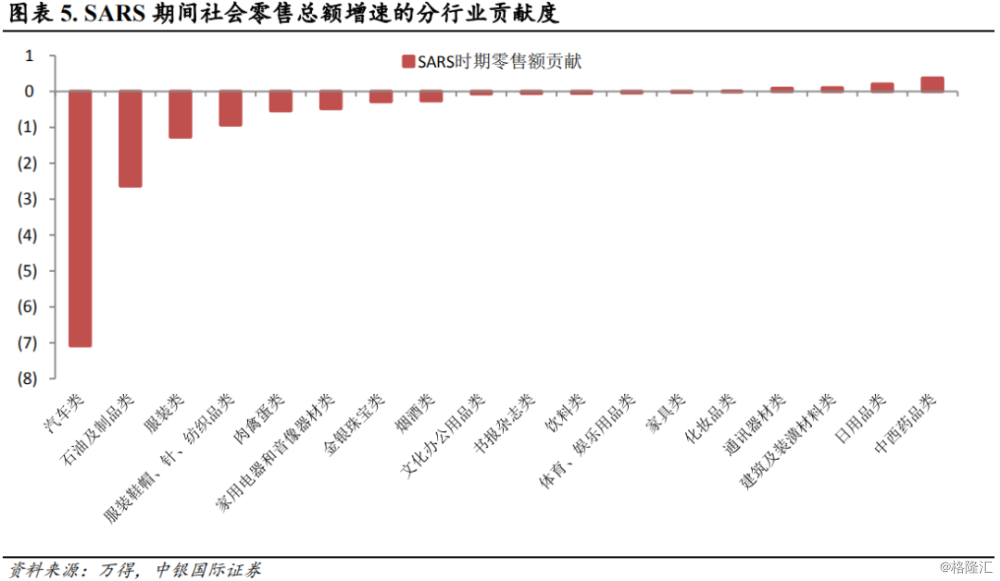

2)当时非食品价格的上升,也是与当时疫情冲击偏短及出口回升存在关系。传染病时期其实是不利于非食品消费的,SARS时期的管控措施在很大程度上引起了消费的剧烈下行,汽车及石油制品消费所受到的冲击尤为明显。但当时的消费下行没有传导的价格的原因有二:一是疫情冲击时间本就偏短,不会对可储存的非食品价格产生瞬间性影响;二是当时处于的出口红利的上行中继,出口在很大程度上弥补了消费的冲击,也给非食品价格增加了缓冲垫。

这一次我们的价格体系未必重蹈覆辙。

1)蔬菜对食品价格的影响在减弱,供给收缩可能会在更大程度上体现在食品价格中。最近这些年蔬菜供给的波动逐步平缓,蔬菜周期对CPI的影响已经不像之前那么显著了。至少从目前来看,我们的食品价格在疫情的影响下已经进入了加速通道:一则商务部的食用农产品价格指数和农业部的农产品批发价格指数在春节之后并没有出现季节性回落,而且价格增速在春节后不断抬升;二则2020年春节后猪价出现了第二轮高点,这也是与往年不一样的地方。

2)非食品价格也可能会因疫情而缓慢回落。其一是当前的非食品价格的消费韧性(无论是内需还是外需)都要远低于2003年;其二是当前在全民防疫的背景之下,民众对消费的谨慎程度应该远甚于SARS时期。事实上,从比较高频的ICPI指标来看,各项非食品价格的日度同比变化比起除夕当天来说,都出现了或多或少的减速,医疗保健也未能幸免。

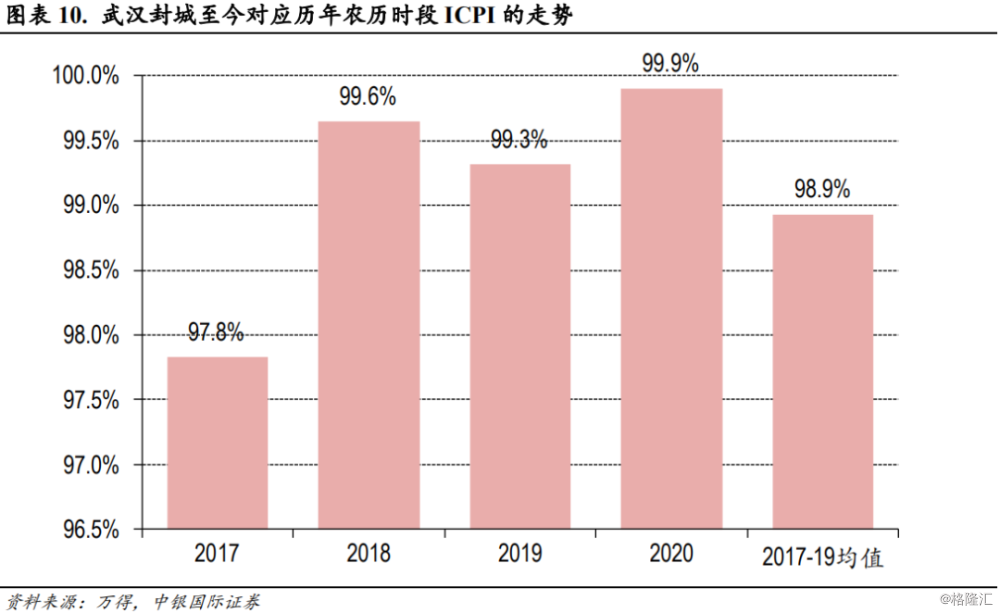

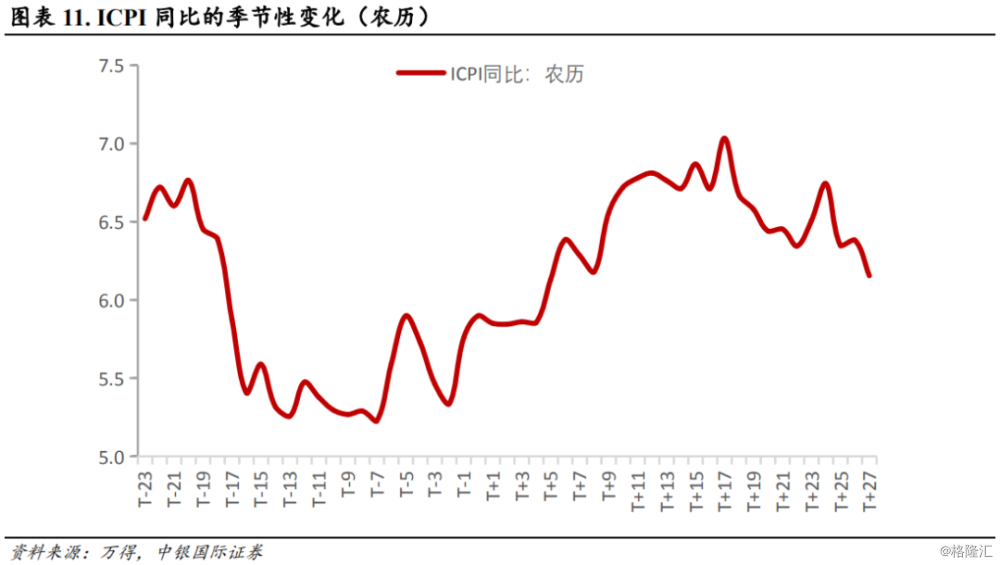

价格尽管存在结构性分化,但对CPI施加关键影响的还是食品价格。按照农历算,武汉封城(1月23日)为除夕前一天,到2月19日这段时间,ICPI环比下跌了0.1%,而剔除掉春节期间物价异动的影响(均值为-1.07%)之后,疫情对ICPI的影响可能为0.97%,且如果按照ICPI的高频同比做估算的话,今年2月的CPI同比可能上升至5.9%-6%,比起1月有进一步上升的可能。

CPI可能还有新高。疫情对CPI的影响为月均0.2%-0.3%左右,在无疫情及有疫情的两个假设下,2月的CPI可能会相差0.2%-0.3%。但从边际趋势的角度,仍然需要警惕的是:除了疫情之外,CPI后续的压力还存在周期性原因(比如猪周期本身还处于上升通道),据我们测算,CPI见顶的时间可能在4月附近,高点或达6.2%左右,而如果4月疫情仍然对物价产生影响的话,CPI的顶部可能会因此而上调至6.5%附近,这是与2011年顶部相仿的水平。

通胀上行不意味着货币政策会急速收紧,至少经济增长及信用的不确定性暂时也在政策目标中同样拥有一个极大的权重。但至少在疫情过去后,通胀给了货币政策一个相对清晰的方向,而在疫情相对明朗之前,市场的方向性可能不太明显,建议利率债多看少动,观望为主。此外,另一个高度不确定的是信用风险,我们需要提防信用风险重新加大,尤其是地产债、零售商贸行业的产业债需要特别警惕。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离