下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

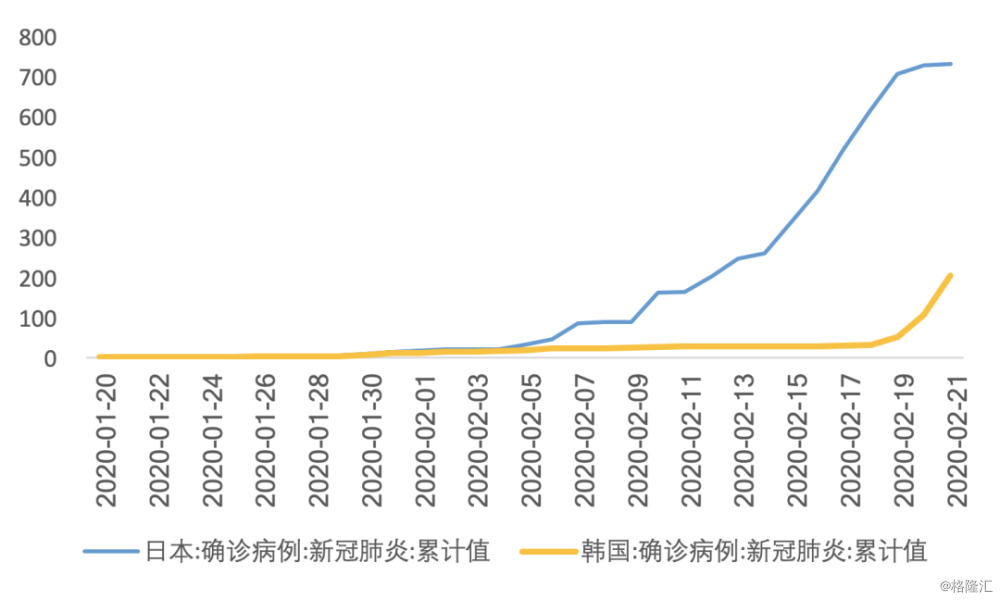

近期海外市场的避险情绪上升有三个原因:第一,2月以来公布的美日欧部分经济数据出现超预期下滑或走势分化,并未出现强劲复苏的迹象;第二,海外市场对肺炎疫情拖累上半年全球经济增长的担忧逐渐发酵;第三,近期日本韩国的COVID-19病例数上升较快,加重了病毒全球性扩散的尾部风险。

相比2003年非典,此次新冠疫情对全球的外溢效应更大,如果疫情在日韩扩散,可能对全球产业链形成二次打击,但也可能加速部分领域的国产替代。金融市场方面,短期人民币小幅走贬的概率较大,疫情可能影响到海外资产管理机构对于新兴市场特别是港股的配置;美股高位回调可能带来全球波动率释放。

作者:天风证券研究所宏观宋雪涛团队

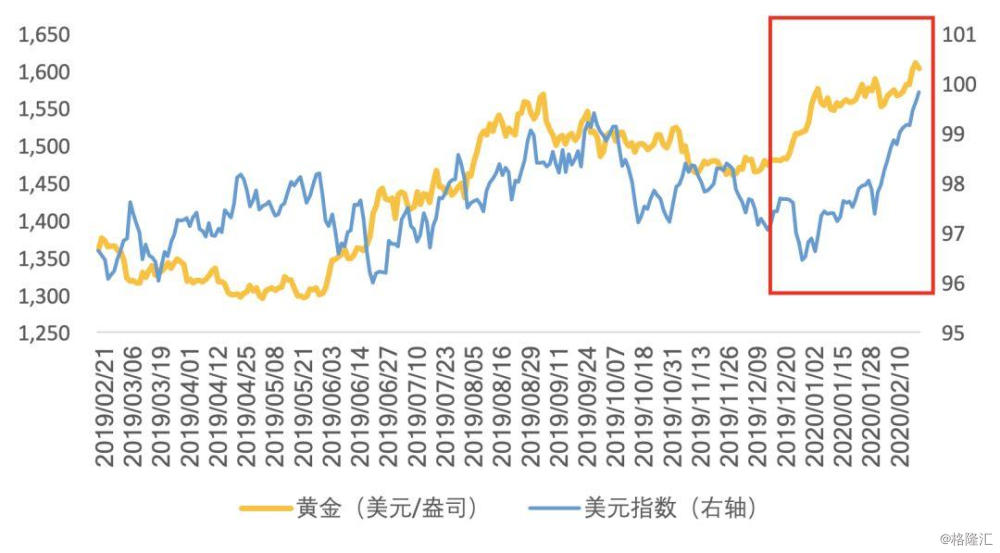

进入二月,在美股和全球风险资产节节高涨的同时,美元和黄金也双双突破前高,美元指数接近100,COMEX黄金价格突破1600美元/盎司,10年期美债收益率跌至1.5%左右,并且再次与3个月美债利率倒挂,海外市场出现了风险资产和避险同涨的现象。

海外市场的避险逻辑是什么?如何理解风险资产和避险资产同涨的现象?海外市场避险情绪上升对中国市场可能有哪些影响?

图1:黄金与美元指数齐涨

资料来源:Wind,天风证券研究所

图2:美债3m*10y利率再次倒挂

资料来源:Wind,天风证券研究所

一、 海外市场的避险逻辑是什么?如何理解风险资产和避险资产同涨?

我们认为,近期海外市场的避险情绪上升有三个原因:第一,2月以来公布的美日欧部分经济数据出现超预期下滑或走势分化,并未出现强劲复苏的迹象;第二,新冠肺炎疫情导致海外市场对今年上半年全球经济增长的担忧逐渐发酵;第三,近期日本韩国的COVID-19病例数上升较快,加重了病毒全球性扩散的尾部风险。

(1)美日欧经济数据

新冠肺炎病例数在中国开始快速上升并产生经济担忧的时间是1月下旬-2月上旬,而在这之前,主要发达经济体的经济数据整体表现疲弱或分化,并没有出现强劲复苏的迹象。

以美国为例,2020年1月的美国经济数据表现分化,其中:(1)工业产值环比-0.3%,其中制造业生产环比增长-0.1%,与资本开支相关的商业设备生产环比下滑-2.6%。ISM制造业PMI 从12月的47.8反弹至50.9,但剔除掉能源和食品的核心PPI依然在低位徘徊,显示制造业需求依然疲弱。(2)1月名义零售环比0.3%,但主要贡献在建筑材料,除去建筑材料、汽油汽车的核心零售环比零增长。(3)劳动力市场表现分化,1月非农新增就业人口22.5万人,远高于预期的16.5万。但12月空缺岗位数大幅减少36.4万至640万,是自2017年12月以来的最低水平。

中国新冠肺炎疫情对美国的影响相对较小。2018-2019年由于贸易摩擦的原因,美国对华出口占其出口下降至4%左右,并且中美第一阶段贸易协议中包含了中国加大进口美国商品的协定,中国的购买可能因疫情延迟,但不会缺席。第一阶段协议中给出了疫情的适用条款:“如因自然灾害或其他双方不可控的不可预料情况,导致一方延误,无法及时履行本协议的义务,双方应进行磋商。”鉴于疫情已经对中国经济产生了巨大的不可抗冲击,美方也为此启动了公共卫生紧急状态、承认了这种冲击具有严重性和不可控性,因此中美双方可基于此探讨一阶段协议推迟执行的可能性。美国总统经济顾问库德洛在接受FOX采访时也指出“由于中国的疫情,实现第一阶段协议中的出口增长可能需要更长的时间”[1]。

图3:美国制造业PMI有所反弹,但ECRI同步指标仍在下行

资料来源:Wind,天风证券研究所

而日本和欧元区的经济数据更加弱势。由于上调消费税和台风的影响,日本2019年四季度GDP环比下降6.3%,GDP收缩幅度远远大于市场预期的3.8%,此外三季度GDP数据也从1.8%大幅下调至0.5%。欧元区2019年四季度GDP环比增长0.1%,低于市场预期0.2%和三季度增速0.3%,其中政府部门消费和居民部门消费降速明显。

欧元区工业数据方面,软数据持续改善,但硬数据表现低于预期。1月欧元区制造业PMI 继续自19年9月以来的反弹至47.9,其中新订单与库存之比持续回升至2018年8月高位。但德国12月制造业订单和工业生产均远逊预期,环比收缩2.1%和3.5%,同比均下降7%左右。

图4:日韩确认新冠肺炎病例最近一周快速上升

资料来源:Wind,天风证券研究所

由于中国疫情的扩散,市场对日本和欧元区经济复苏的担忧进一步加深。从出口数据来看,由于日本出口中国的占比约19%,一季度中国经济下挫将暂停日本出口回暖的势头。加之日本成海外受COVID-19疫情最严重的国家,一旦疫情有扩散可能,将严重打击全球制造业供应链和旅游业,今年日本经济复苏可能暂缓。

欧元区对美出口占比14%,对华出口占比约8%,一季度中国经济下挫将暂停欧元区出口回暖的势头。虽然欧元区境内确诊病例数量还较为有限,但出于对供应链和出口担忧,从已公布的2月信心指数来看,德国2月ZEW经济景气指数骤跌至8.7,预期21.5,前值26.7。

(2)避险资产

美元指数持续走强反映了美国相对其他国家基本面较强和受疫情影响较小的预期。从各国公布的去年4季度和今年1月的经济数据来看,美国强于欧元区强于日本;从新冠疫情对各国的影响来看,美国小于欧元区小于日本,这是2月以来美元对日元和对欧元在有较大升值的直接原因。

美元对日元的升值对应了疫情在日本初次扩散的恐慌(1.31-2.6),日本四季度GDP数据弱于预期的反应,和钻石公主号邮轮乘客下船带来的疫情二次扩散担忧(2.18之后),对欧元的升值主要对应了欧元区较疲弱的经济数据。

图5:美元对日元和对欧元走强对应了基本面预期和疫情发展情况

资料来源:Wind,天风证券研究所

从黄金的表现来看,1.20-1.31反映的是对中国本土疫情扩散的担忧,1.31-2.4金价因为担忧缓和而回调,但在2.4后一路上涨突破1600美元/盎司,对应的是美、欧、日经济数据不同程度的疲弱和疫情在日本的扩散。

图6:黄金加速走强和疫情两次发展、经济数据疲弱有关

资料来源:Wind,天风证券研究所

(3)风险资产

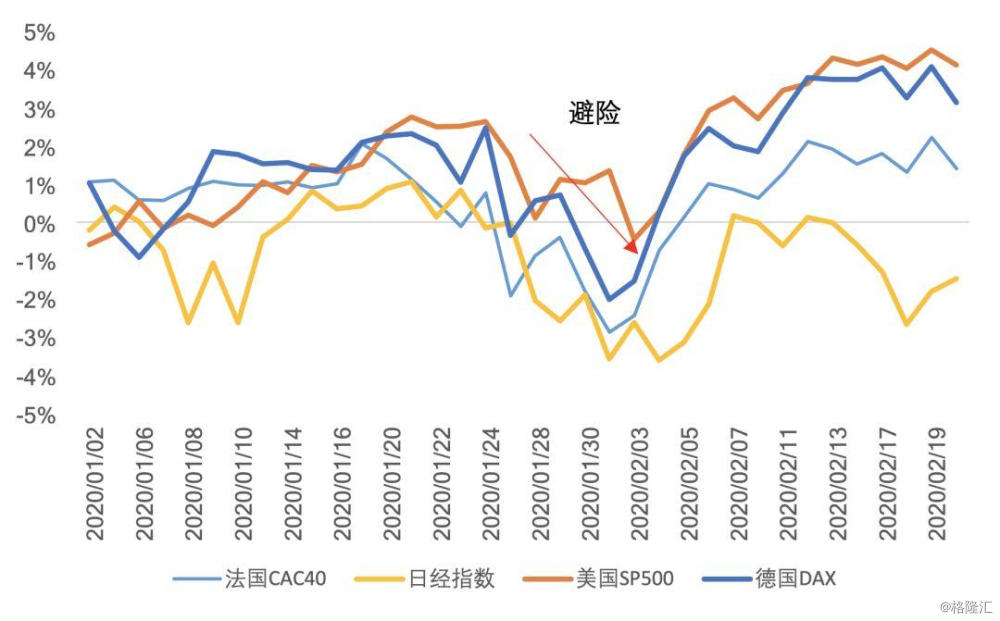

从股市表现来看,全部市场都在1.24-2.6出现超跌和反弹,对应的是中国肺炎疫情新增人数的上升和回落。美国和欧洲(法德)权益市场在2月第一周的超跌反弹后,上涨斜率渐缓,虽然估值受债券收益率走低的支持,但市场情绪变得敏感。而日本股市又出现了大幅回调,反映出经济数据较差和受疫情影响较大。

图7:美、欧、日股市年初以来收益

资料来源:Wind, 天风证券研究所

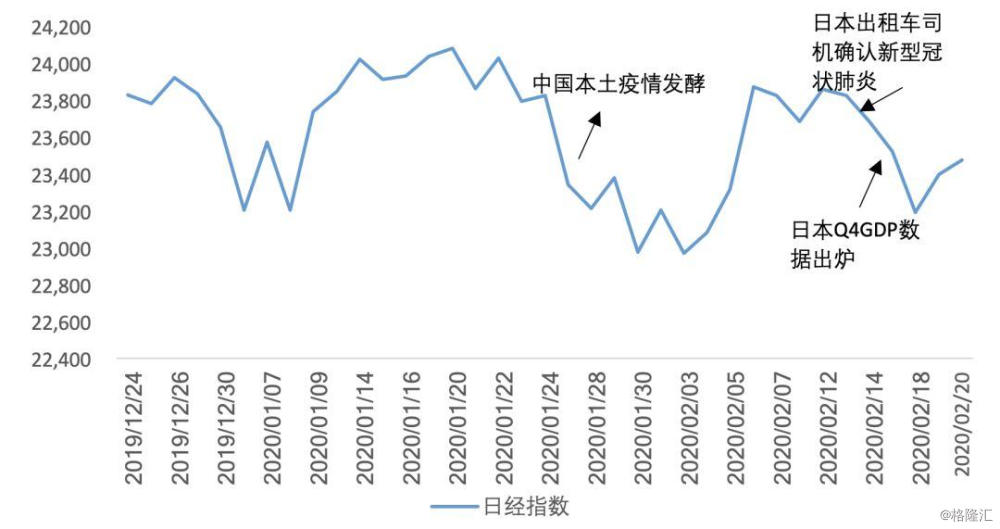

从日经指数的走势来看,2月13日后的下跌主要来自日本疫情扩散预期出现和经济数据出炉。

图8:日经指数走势与事件冲击

资料来源:Wind,天风证券研究所

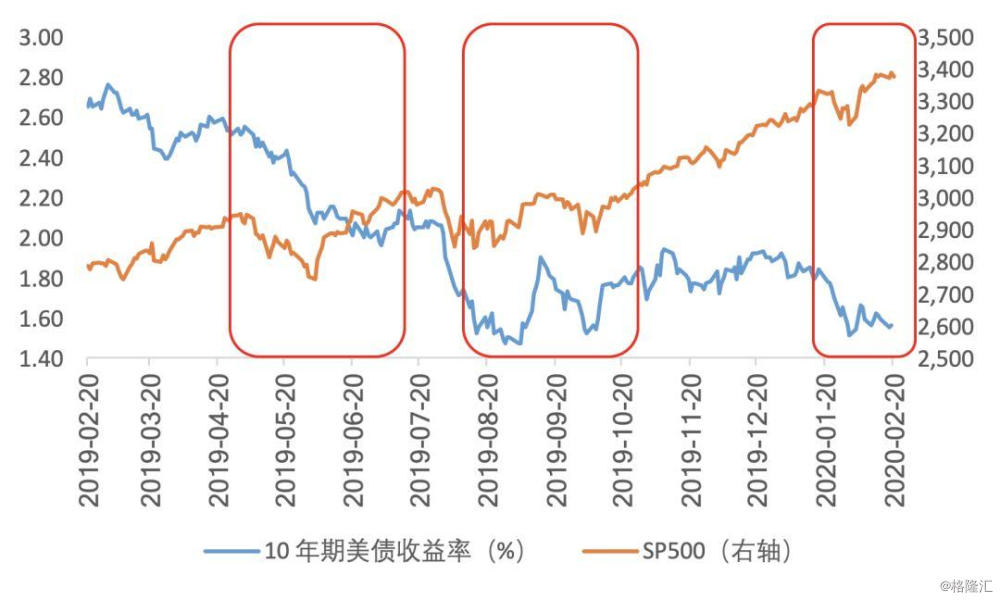

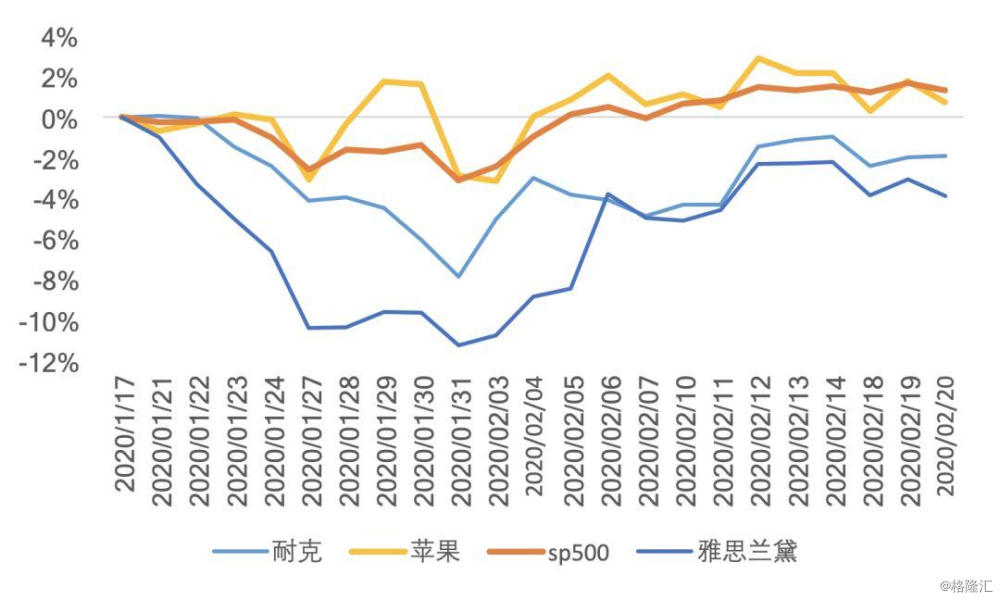

从美股来看,避险情绪升温并没有直接影响到美股,一方面是因为美国受疫情影响较小,美元资产成为了避风港,另一方面由于过去一年驱动美股的主要因素是估值提升,而避险情绪升温带来的美债利率快速下行又支撑了股票的估值高位。从过去一年的美股走势来看,在避险情形发生时,美债收益率先与美股同跌,此后美股逐渐企稳并计入利率下降带来的风险溢价提升。然而即使如此,这次受疫情影响明显的公司如苹果(在华业务复工缓慢,手机供应暂时短缺)、雅思兰黛、耐克(在华收入占比17%)的表现均不及大盘。

图9:过去一年美股和美债收益率走势

资料来源:Wind,天风证券研究所

图10:在华收入占比较高,供应链受影响较大的公司表现弱于大市

资料来源:Wind,天风证券研究所

二、海外市场避险对中国市场如何传导?

(1)基本面影响

相比2003年非典时期,中国经济GDP、贸易总额和中间贸易品出口占全球的比重分别由4.3%、5.5%和5.6%大幅提高至2018年的15.8%、11.8%和13.8%,此次新冠疫情对全球的外溢效应更大,而海外经济的下滑可能对国内经济形成二次冲击。

短期来看,中国进口需求的下滑将直接影响资源品出口国如巴西、澳大利亚、伊朗等。例如中国两大石油公司,以不可控因素提出取消液化天然气的交收。中国企业的复工延迟带来的供应不足,将会影响到依赖于中国大陆供应商的中下游产业链国家,特别是日本、韩国。例如武汉是中国汽车制造重镇,2月初由于来自中国的零部件短缺,韩国现代汽车在韩国的生产线曾大面积停产,日产汽车在国内的生产线也已经在2月中旬暂停了部分生产线。

如果疫情在日韩扩散,将对全球产业链形成二次打击,特别是供应链较长且分工复杂的汽车和电子制造,其产业链大部分由中日韩三国承接,日韩疫情的加剧可能打断东亚制造业产业链的生产计划,并影响到中国的产业链下游企业,但也可能加速部分领域的国产替代。

例如2011年日本大地震发生后,距离震中较近的包括索尼、东芝、松下等日本电子企业关闭了部分工厂,造成内存芯片、液晶面板配套组件等相关电子元器件供应不足,导致全球硅材料和液晶材料价格上涨,下游企业采购成本上升,利润水平下降。那次地震还造成日本三大汽车公司和大量汽车零配件生产厂商阶段性停产。

(2)流动性溢价和风险偏好影响

第一,人民币贬值预期上升,人民币资产的流动性溢价下降。从疫情的相对影响来看,美国对华出口占比较低且有中美贸易协议托底,受中国影响相对欧日来说较小。前瞻指标显示美国投资者信心指数依然高涨,而欧日出现了不同程度的回落,因此美元指数可能依然维持相对强势。而2015年811汇改以来,人民币兑美元汇率和美元指数的相关关系紧密,短期人民币小幅走贬的概率较大,可能影响到海外资产管理机构对新兴市场特别是港股的配置。

图11:人民币兑美元和美元指数联动

资料来源:Wind,天风证券研究所

第二,美股高位回调可能带来全球波动率释放。金融市场对新冠疫情爆发最初的反应是债券收益率和股市的双双下跌。权益市场经历了2月第一周的超跌反弹后,上涨斜率渐缓,尽管债券收益率的下降支撑了股市的估值,但市场情绪变得敏感。新冠疫情对经济的影响将在接下来的2-3个月反映在经济数据和企业盈利上,这意味着目前已处于历史低位附近的无风险利率需要进一步走低才能抵消EPS的下调预期。然而根据1月FOMC会议纪要,美联储接下来的计划是减少回购规模:“随着准备金达到持续充裕的水平,大规模购买美国国债和回购操作的需求会减少,这类操作可能逐步缩小规模或者逐步结束”, 这可能结束目前异常宽松的金融市场环境而引发美股下跌。

图12:VIX底部上行,美股波动率即将释放

资料来源:Wind,天风证券研究所

[1] https://www.reuters.com/article/us-china-trade-deal-hea-virus-0205-idCNKBS1ZZ043

风险提示

新冠疫情扩散超预期,货币、财政政策超预期

报告来源:天风证券股份有限公司

报告发布时间:2019年2月22日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。