下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证宏观王涵 王连庆

来源:王涵论宏观

内容摘要

此次国常会减免企业社保费可达6500亿元。2月18日国常会阶段性减免企业养老、失业、工伤保险单位缴费。用社会保险费收入、社保缴纳比例、大企业与中小微企业占比等估算,不考虑其他降费政策的影响,如果企业都参与减免社保费,那么此次减免企业社保费的规模大体为6500亿元。

为什么减税降费:扩需求、降成本、渡难关。经济压力较大,积极财政被进一步强调。由于地方政府隐性债务、市场化等原因,近几年财政政策的思路从基建转向减税降费。2019年减税降费重要目标是降成本,因而减税降费的重点是增值税、减税降费的政策具有长期性和稳定性;今年减税降费还有另一个重要目标是渡难关,当前暂时性突发事件冲击,减税降费可以更有针对性、更广泛地给企业降成本。

2019年减税降费超过2.3万亿,新办法筹集资金补缺口。对于减税降费的财源支撑,2019两会时李克强总理称通过压缩政府一般性支出、增加特定国有金融机构和央企上缴利润、长期沉淀的财政资金收回筹集了1万亿元资金。另外,地方筹集资金缓解财政减收,用了调入预算稳定调节基金、提高国有资本经营预算调入一般公共预算比例、盘活存量资金和国有资源资产等方式。

减税降费的表述:从巩固拓展到更大规模。2019年大规模减税降费给2020年带来压力,因而,在2019年底,政府对2020年减税降费的表述以及市场预期,都相对缓和一些。但疫情的影响,财政政策有了更积极的必要性,减税降费又得到了更多强调。2019年底的中央经济工作会议,对减税降费的表述是“要巩固和拓展减税降费成效”;而2月16日财政部长刘昆《积极的财政政策要大力提质增效》再提“更大规模减税降费”。

简单估算减税降费空间约2万亿。我们从政府债务、财政收支、非政府债务三部分来简单估算减税空间,再加上降费的可能幅度。假设赤字率3%、专项债多8500亿元、土地出让收入可能拖累,政府债务部分可以多约5500亿;假设财政支出类似2019年、财政收入用名义GDP回归结果,财政收支部分减税前约少2500亿;非政府债务部分简单假设为1万亿;此次国常会减免企业社保费6500亿元、再考虑其他降费假设1000亿元,降费部分估算7500亿。

风险提示:经济形势、政策超预期。

正文

此次国常会减免企业社保费

可达6500亿元

2月18日国常会阶段性减免企业养老、失业、工伤保险单位缴费。2月18日的国务院常务会议,决定阶段性减免企业社保费和实施企业缓缴住房公积金政策。具体措施是,除湖北外各省份,从2月到6月可对中小微企业免征企业养老、失业、工伤保险三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。目的是减轻疫情对企业特别是中小微企业的影响,使企业恢复生产后有一个缓冲期。

简单测算,此次减免企业社保费规模可达6500亿元。

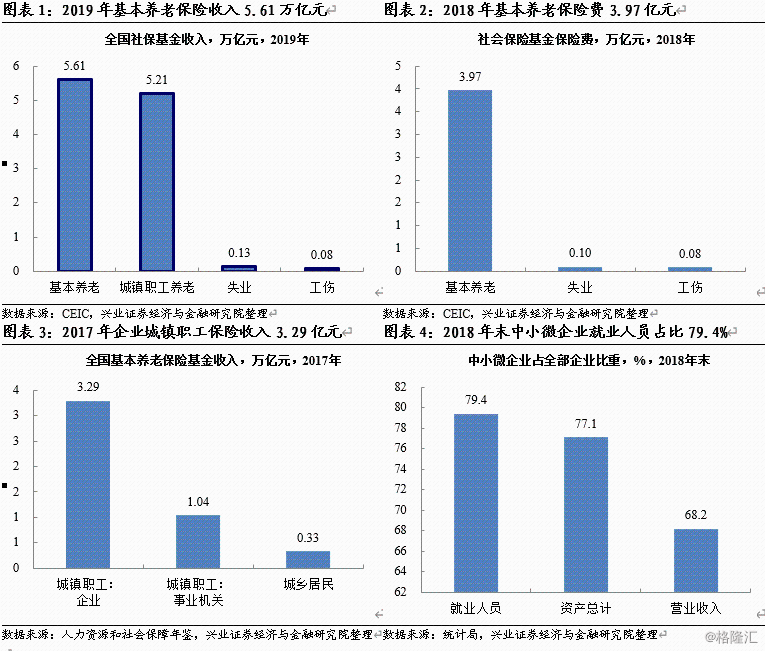

首先是企业养老、失业、工伤保险的规模。从2019年保险收入、2018年保险费以及2017年基本养老保险构成,可以大体推算出2019年企业城镇职工养老保险费约2.86万亿、企业失业保险费约0.08万亿、企业工伤保险费约0.06万亿;

其次是企业缴纳部分的规模。企业城镇职工养老保险费中假设企业和个人缴纳部分比例为2:1(按企业16%、个人8%计),企业失业保险费同样按2:1计,企业工伤保险费全由企业缴纳。这样,企业缴纳部分规模大体为2.02万亿;

再次是大企业与中小微企业缴纳的比例。统计局第四次经济普查报告中指出,2018年末,中小微企业吸纳就业人员23300.4万人,占全部企业就业人员的比重为79.4%;拥有资产总计达到402.6万亿元,占全部企业资产总计的77.1%;全年营业收入达到188.2万亿元,占全部企业全年营业收入的68.2%。这里简单假设大企业缴纳的占比是1/3,中小微企业缴纳的占比是2/3。

最后,假设企业缴纳社保费是平滑的,那么全年大企业减少缴纳1/8,中小微企业减少缴纳5/12。另外简单假设湖北大企业占全国3%。不考虑其他降费政策的影响,如果企业都参与减免社保费,那么此次减免企业社保费的规模大体为6500亿元。

为什么减税降费:扩需求,降

成本,渡难关

积极财政被进一步强调。此次国常会出台的降费政策力度很大,当然有大的背景,一方面,去年经济下行压力比较明显,积极的财政政策被多次提及;另一方面,最近的疫情给经济带来的比较大的冲击,更需要财政政策来稳定经济。最近对积极的财政政策强调更多,比如,2月16日,财政部长刘昆发表了《积极的财政政策要大力提质增效》。

减税降费相比基建更加重要。积极的财政政策,可以做减税降费,也可以做基建。我们认为政府可能更倾向于减税降费。

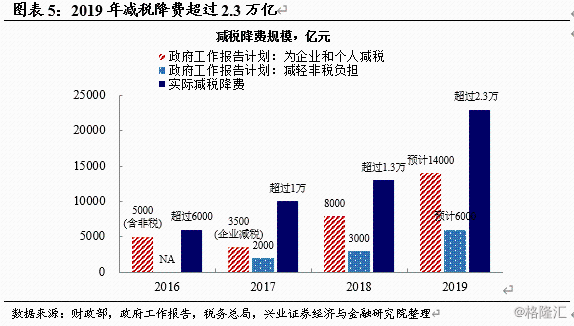

政府近几年财政政策的思路,是从基建转向减税降费。在基建投资放缓的同时,减税降费规模不断扩大,2017年超过1万亿,2018年超过1.3万亿,2019年超过2.3万亿。以前基建的快速发展阶段,给地方政府带来了隐性债务的问题,这几年中央一直在改革和规范地方政府投融资。相比而言,减税降费可以克服基建的隐性债务问题,而且更加市场化。

当前企业的难关,用减税可能更有效。企业,特别中小企业面临阶段性经营压力,去年有中美贸易摩擦,当前有疫情,通过减税降费可以更有针对性、更广泛地给企业降成本,帮助企业度过难关。

减税降费跟以前不同:降成本、渡难关。

2019年减税降费重要目标,降成本[1]。以往减税降费的目标就是扩需求,实质是逆周期调节,因而政策都是有时限的。而2019年的减税降费,除了一般意义的扩需求外,更重要的是降成本。因而2019年减税降费的重点是增值税、减税降费的政策具有长期性和稳定性。

今年减税降费还有另一个重要目标,渡难关。疫情给经济带来了比较大的冲击,大部分企业的经营都受到明显压力。这个压力不是经营不善或者产能过剩等问题,不是市场化的冲击,而是阶段性的突发事件影响。因而财政政策完全有必要来帮助企业渡过这个阶段性的难关。当然,政府已经及时出台了很多减税降费的政策来助力企业渡难关。

减税降费拉动经济:私人部门可能更有效。

增加政府债务刺激经济。减税降费需要对应的财源支撑,一种方式就是政府债务的增加,政府财政赤字(广义概念,政府收支差额的扩大)的增长,把相应的资金对应到减税降费上,相当于通过政府借债来刺激经济。

通过私人部门来更有效的运用资金。私人部门对资金的运用相对政府部门可能更有效,因而另一种方式就是政府挤压部分开支,把省出来的资金用于减税降费。这在2019年就比较明显,减税降费的财源支撑将“节用裕民”也纳入其中,即以政府过紧日子换取老百姓的好日子。

2020年1月6日,全国税务工作会议指出,2019年全年累计新增减税降费超过2万亿元,拉动全年GDP增长约0.8个百分点。下面我们就先回顾一下2019年的减税降费。

[1] 高培勇:2019年减税降费不同以往,

http://www.chinatax.gov.cn/chinatax/n810219/n810744/n4016641/n4016725/n4172729/c5142608/content.html

2019年减税降费超过2.3万亿

2019年减税降费规模超出2万亿目标。2019年“两会”公布2万亿的减税降费目标,当时是超出市场预期的,大家担心是否有足够的财源支撑。但实际上,2月10日财政部公布2019年减税降费规模超过2.3万亿元。里面有多少是减税,多少降费,可以从2019年12月15日财政部部长刘昆在十三届全国人大常委会第十五次会议第三次全体会议所作的《国务院关于减税降费工作情况的报告》上看出一些,报告指出前10个月减税降费1.97万亿,其中减税1.65万亿,降费0.32万亿。

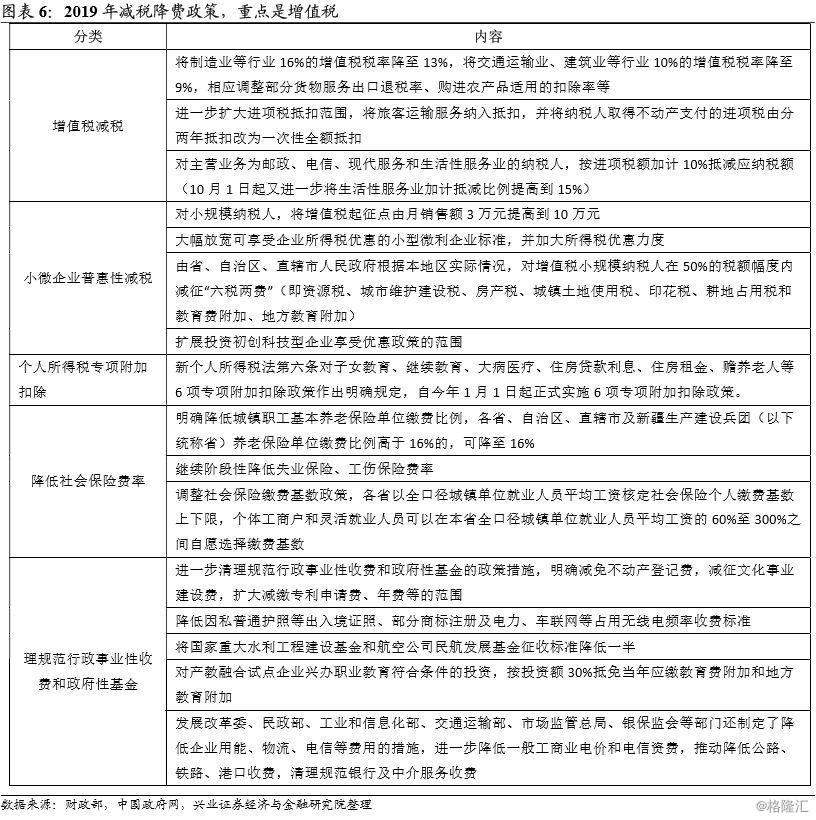

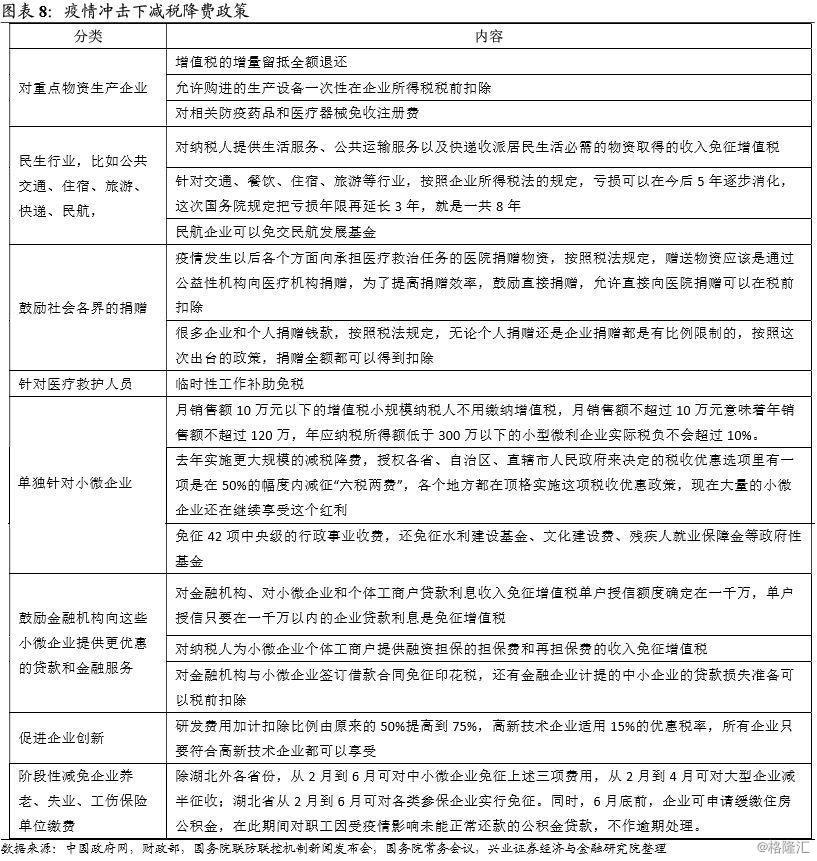

减税降费瞄准给企业降成本。具体的减税降费措施如下:

增值税减税。制造业等行业增值税税率16%、交通运输业建筑业等行业10%分别降至13%和9%;对增值税税率6%档主营业务为邮政、电信、现代服务和生活性服务业的纳税人,按进项税额加计10%抵减应纳税额;等;

小微企业普惠性减税。2019年小微企业普惠性减税约2500亿元;对小规模纳税人,将增值税起征点由月销售额3万元提高到10万元;由省、自治区、直辖市人民政府根据本地区实际情况,对增值税小规模纳税人在50%的税额幅度内减征“六税两费”;等;

个人所得税专项附加扣除。对子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等6项专项附加扣除政策。

降低社会保险费率。各省、自治区、直辖市及新疆生产建设兵团(以下统称省)养老保险单位缴费比例高于16%的,可降至16%;继续阶段性降低失业保险、工伤保险费率;调整社会保险缴费基数政策,各省以全口径城镇单位就业人员平均工资核定社会保险个人缴费基数上下限,等。

清理规范行政事业性收费和政府性基金。明确减免不动产登记费,减征文化事业建设费,扩大减缴专利申请费、年费等的范围;将国家重大水利工程建设基金和航空公司民航发展基金征收标准降低一半;进一步降低一般工商业电价和电信资费,推动降低公路、铁路、港口收费,清理规范银行及中介服务收费;等。

小微企业普惠性减税、个人所得税专项附加扣除政策于1月1日起实施;深化增值税改革措施于4月1日起实施;降低社会保险费率于5月1日起实施;清理规范行政事业性收费和政府性基金措施于7月1日起实施。

2019年减税降费财政缺口:多渠道

筹集资金弥补减收

新办法筹集1万亿填窟窿。2019年减税降费计划2万亿,大家都关心具体的财源支撑哪里来。在2019年3月15日十三届全国人大二次会议记者会上,李克强总理指出,“政府要过紧日子,不仅要压缩政府一般性支出,而且增加特定国有金融机构和央企上缴利润、进入国库,并把长期沉淀的财政资金收回。通过这些举措,我们筹集了1万亿元资金。”

地方多渠道筹集资金弥补减收。2019年12月25日,财政部长刘昆作报告指出,地方筹集资金缓解财政减收,用了调入预算稳定调节基金、提高国有资本经营预算调入一般公共预算比例、盘活存量资金和国有资源资产等方式。除此之外,中央加大对地方转移支付力度、督促地方压减一般性支出、研究实施中央与地方收入划分改革推进方案、加大企业职工基本养老保险基金中央调剂和补助力度等措施来支持落实减税降费政策。

2020年减税降费:箭在弦上

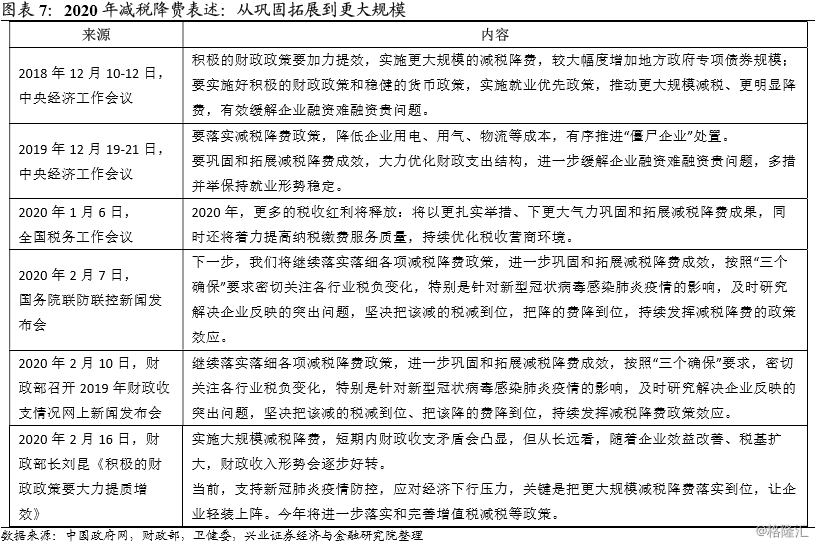

2019年大规模减税降费给2020年带来压力。2019年如此巨大规模的减税降费,政府找了很多办法来做财源支撑,比如调入预算调节基金、盘活存量资金、增加国企上缴利润、压减政府一般性支出等,确实取得了很好的效果,但有些方法难以继续复制。2019年大规模的减税降费,可能挤压了未来的财政潜力,2020年这些办法可能难以再提供同样强度的财源支撑了。因而,在2019年底,政府对2020年减税降费的表述以及市场预期,都相对缓和一些。

减税降费,从巩固拓展到更大规模。但疫情的影响,财政政策有了更积极的必要性,减税降费又得到了更多强调。2019年底的中央经济工作会议,对减税降费的表述是“要巩固和拓展减税降费成效”,明显弱于2018年底中央经济工作会议的“实施更大规模的减税降费”;但最近对减税降费强调越来越多,2月16日财政部长刘昆《积极的财政政策要大力提质增效》再提“更大规模减税降费”,显示出减税降费可能再次大张旗鼓。积极的财政政策,可能仍是更多依赖减税降费。

地方政府工作报告:减税降费

还没来得及反应

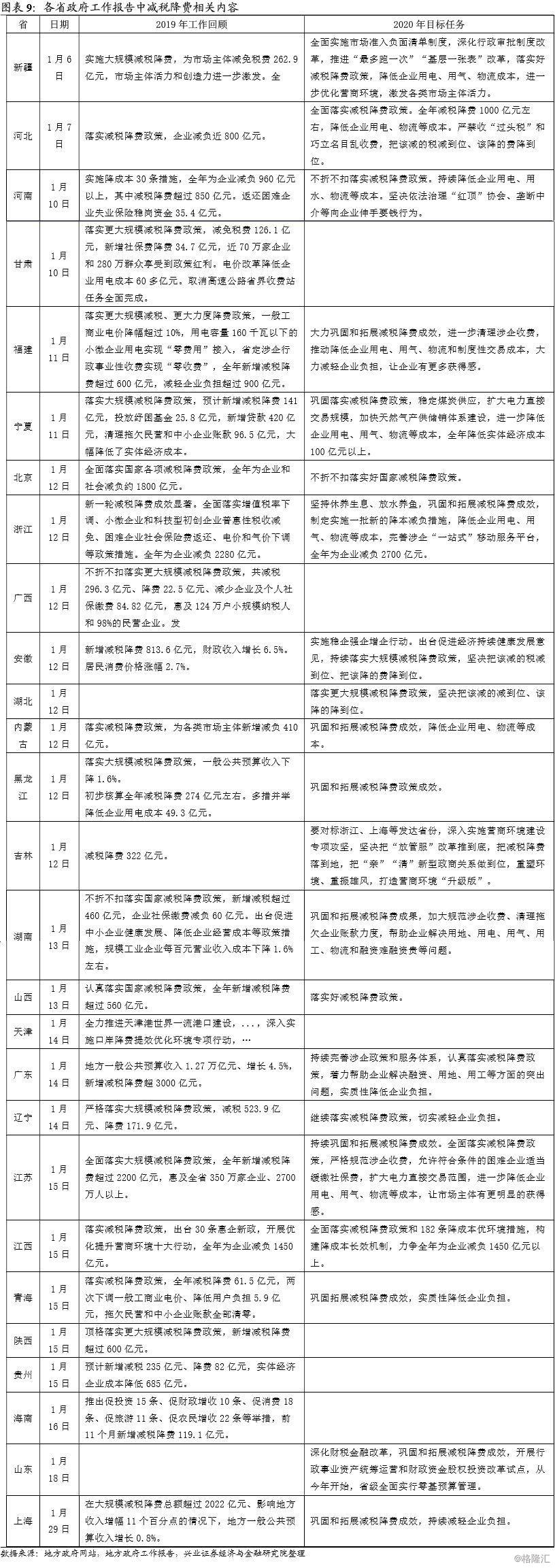

1月中旬地方“两会”大多提及减税降费目标。大部分省份已开过地方“两会”,在地方政府工作报告2020年目标任务中大多提及了减税降费。由于地方两会大部分是在1月中旬,还在疫情爆发之前,因而今年的减税降费还没有得到足够的重视。即使如此,几个省份也给出了高于2019年的减税降费目标。比如浙江,计划2020年为企业减负2700亿元,高于2019年成效的2280亿元;河北计划减税降费1000亿左右,高于2019年成效的近800亿。

地方减税降费目标可能会调高。中央已有了减税降费的多项措施,特别是此次国常会的减免企业社保费,会带来明显的减税降费的效果。随着减税降费的进一步强调,地方政府也将进一步行动起来,推动减税降费走的更远。

专项债新增可能2.5 ~ 3万亿

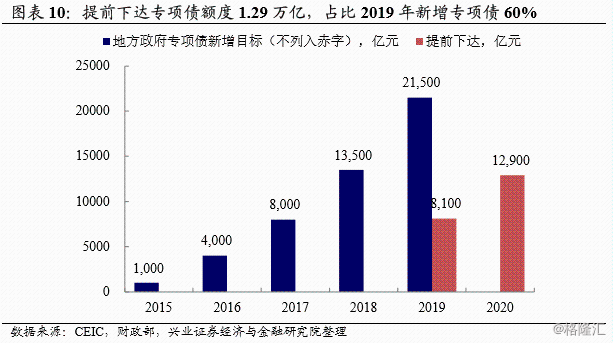

提前下达专项债加码显示更积极财政。一方面,专项债更多用于基建,可以显示出财政稳经济的态度;另一方面,专项债也相当于给减税降费提供财源支撑。2019年11月底,专项债提前下达1万亿,占2019年新增专项债务限额的47%;这是当时逆周期调节的措施。在2019年底的中央经济工作会议并没有提及专项债,显示对专项债的运用是比较保守的。但2020年2月11日,财政部又提前下达新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。专项债提前下达加码,可以看出,疫情冲击下财政变得更加积极。

2020年新增专项债可能超过2.5万亿。当前已提前下达2020年新增地方政府债务限额18480亿元,占2019年年新增额度的60%,这已经是最大额度了。2018年底全国人民代表大会官网发布第十三届全国人民代表大会常务委员会第七次会议决定称,“授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。”顶格提前下达额度,显示出积极财政的压力较大。如果2020年新增专项债像2019年一样多8000亿,那么将接近3万亿。预计今年新增专项债可能在2.5-3万亿。

简单估算减税降费空间约2万亿

对于2020年减税降费空间多少?我们从政府债务、财政收支、非政府债务三部分来简单估算减税空间,再加上降费的可能幅度:

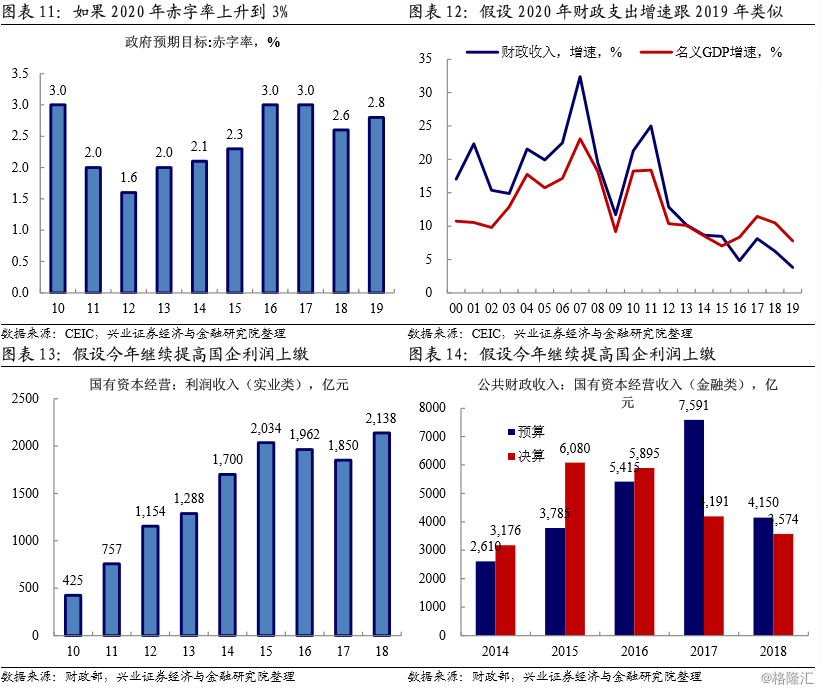

政府债务部分可以多约5500亿。政府债务增加的的空间,包括一般公共财政下的赤字率和政府性基金下的专项债。如果赤字率上升到3%,那么财政赤字增加约4400亿元;专项债假设多8500亿元,但要考虑土地出让收入可能的拖累,按回到2018年计,估计可提供1100亿元的空间。

财政收支部分减税前约少2500亿。财政收支空间,也就是一般公共财政下财政收入和支出增速变化。假设财政支出增速8%,跟2019年类似;用财政收入跟名义GDP回归结果,假设减税前财政收入增速8.7%;那么2020年减税前财政收支差比2018年少约2500亿元。

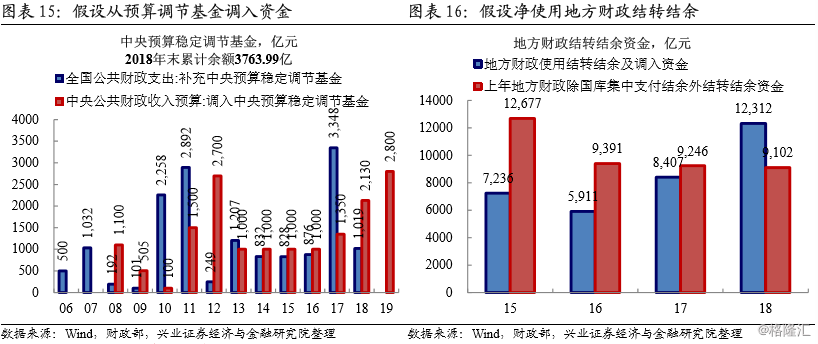

非政府债务部分假设多1万亿。非债务性可能调整的空间,包括国有资本经营下的国企利润上缴比例、中央预算稳定调节基金、地方预算调节基金、地方财政结转结余、提高国有资本经营预算调入一般公共预算比例、盘活存量资金和国有资源资产等方式。这里简单假设有2019年3月李克强总理说的1万亿。

降费部分估算7500亿。按本文一开始估算,此次国常会减免企业社保费6500亿元,再考虑其他降费假设1000亿元。

把前面4项加起来,2020年减税降费空间简单估算约2万亿元。

风险提示:经济形势、政策超预期。