下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆团队

来源:屈庆债券论坛

主要内容:

自1月中旬以来,1年短债利率与DR007为代表的短期资金利率出现了较长一段时间的倒挂。这种倒挂是否为常态,如何理解,本文主要探讨以1年期国债为例的短债利率和短期资金利率之间的关系,以期预测短债利率的合理波动区间和趋势,供债券配置做参考。

1、从供需和利率期限结构的角度理解二者的关系

(1)短债利率与资金利率之间存在正向的相关性。通常情况下,短债利率主要受到银行间市场资金面的影响,对于利率债的主要配置方商业银行而言,资金利率是其成本,国债利率是其收益,资金利率下行,带动短债配置需求,从而促使短债利率下行。

(2)短债利率的锚定对象为资金利率。由利率期限结构理论可知,国债收益率等价于其到期日内预期短期利率的平均值加上期限溢价,一般将其运用在长期国债收益率的预测上。但对于短债收益率而言,货币政策预期和流动性会对短债利率产生直接的影响,因此短债利率是以资金利率为锚,再加上投资者偏好(交易行为)及市场预期导致的溢价。

2、如何理解短债利率与短期资金利率之间的倒挂?基于资金利率、债券利率以及市场情绪的不同特征,我们认为有以下几点:

(1)资金层面,二者倒挂和资金利率弹性大、波动率加大有关。当资金波动处于阶段性小高点时,此时利差收窄,甚至为负;而资金波动较小或趋于不变时,利差走阔,或处于正值区间波动。若资金大幅波动,由于资金利率弹性较大,利率大幅上行导致短债与资金倒挂。

(2)债券层面,债券交易跟随资金的变化而变化,而短债利率是阶段性资金面表现的结果。当资金面趋于紧张时,资金利率上行,市场预期未来资金持续收紧时,市场逐渐恐慌则会引起债市抛盘,从而导致短债利率上行。

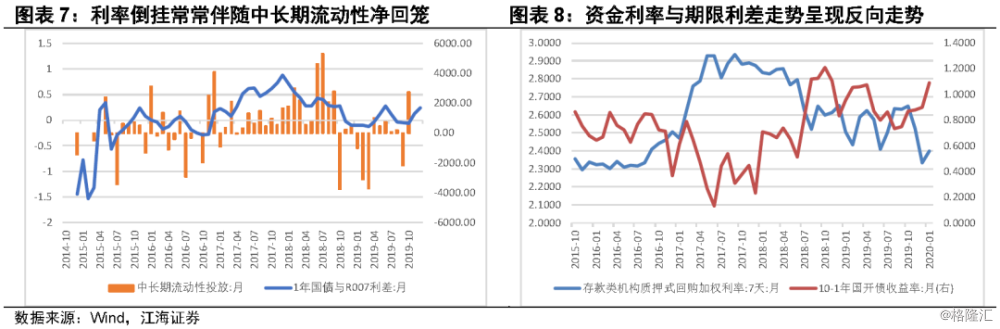

(3)传导层面,资金趋紧时,期限利差普遍收窄。10-1年国债利差与资金利率基本呈现反向走势,表明资金收紧时,短端利率较长端首先受到冲击,短端利率上行,债券期限利差收窄。同时从传导的角度看,期限利差滞后于资金利率变动拐点,印证前述观点,以月均利率来衡量,滞后期限在1-2个月左右。

综上所述,我们认为1年短债收益率与短期资金利率之间的溢价是预期未来一段时间内资金利率持续上行或下行之后采取的交易情绪,表现为当资金收紧,资金利率持续走高后,短债利率上行,而在资金上-短债利率不变的阶段便形成了倒挂。

3、近期倒挂原因与后期走势如何?近期1年国债与资金利率的倒挂,主因在于年初短期流动性收紧,DR007利率中枢大致在2.5-2.7%的高位,资金面收紧导致资金波动加大。

对于后期,疫情裹挟下的债市基本以震荡为主,多空因素共存。目前来看短债利率逐渐恢复到资金利率之上为大概率事件,但恢复节奏与持续性取决于未来货币政策预期和市场情绪下的交易行为。一方面,央行已经降息且连续多日大额流动短期流动性,银行间流动性总量充裕。四季度货币政策执行报告表明后期央行仍将维持流动性充裕,结构性宽松可期。短期来看,缴税延后,资金面将维持宽松格局。另一方面,复工返程的推进导致未来湖北省外疫情存在反复的可能,叠加日韩疫情出现恶化、美国对华态度有所转变,内忧外患的不确定性因素使得债市交易机会尚存,需要关注交易情绪的变化对债券利率的扰动。

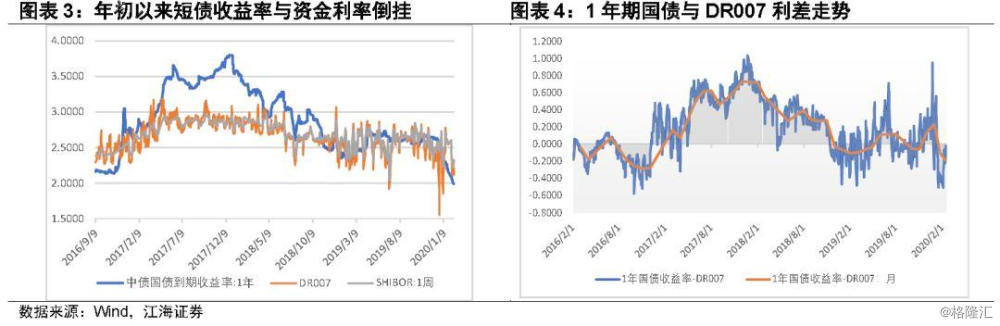

自1月中旬以来,以1年期国债收益率为例的短债利率呈现快速下行的趋势,而DR007、SHIBOR 1w以及同业存单发行利率等短期资金利率指标虽也有下降,但幅度明显不及短债利率,因此出现了较长一段时间的1年短债利率与资金利率倒挂。这种倒挂是否为常态,以及如何理解,本文主要探讨以1年期国债为例的短债利率和短期资金利率之间的关系,以期预测短债利率的合理波动区间和趋势,供债券配置做参考。

1、从供需和利率期限结构的角度理解二者的关系

(1)短债利率与资金利率之间存在正向的相关性。通常情况下,短债利率主要受到银行间市场资金面的影响,对于利率债的主要配置方商业银行而言,资金利率是其成本,国债利率是其收益,资金利率下行,带动短债配置需求,从而促使短债利率下行;反之,资金利率上行,短债利率上行。这是从供需角度的理解,表明两者具有正相关的关系。

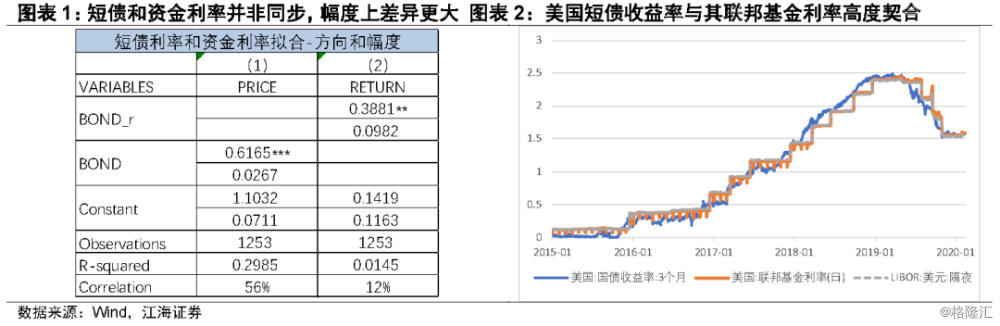

从实证角度看,短债收益率和资金利率在变动方向同步的概率是56%,在变动幅度上的关联度更弱,两次回归的拟合优度也很低,这说明短债利率和资金利率并非同步,且在变动幅度上差异更大。

(2)短债利率的锚定对象为资金利率。由利率期限结构的三大理论可知,债券收益率由预期理论、分割市场理论和流动性溢价理论决定。国债收益率等价于其到期日内预期短期利率的平均值加上期限溢价,因此国债收益率由预期经济增长、预期通货膨胀以及期限利差三部分组成。对于短债收益率而言,货币政策预期和流动性会对短债利率产生直接的影响,因此1年短债利率是1年内预期的资金利率的平均值,再加上投资者偏好或交易行为导致的溢价。

从国际经验看,美国短债利率的锚定利率为联邦基金利率,即隔夜回购利率。以3个月国债收益率为代表的美国短债收益率与其联邦基金利率高度相关,联邦基金利率与银行间回购利率一致。当预期联邦基金利率调高后,市场情绪转为谨慎,短债利率先于资金利率向上调整;同样地,下行阶段趋势中,预期联邦基金利率下调,市场情绪乐观,短债利率先于资金利率下行。

从1年国债与DR007的利差来看,2016年至今,两者利差为负的天数时间占比为35%,利差为正的时间占比则为65%,表明1年国债收益率对于DR007是以正向溢价为主导,负向溢价(倒挂)偶有发生。倒挂时期主要发生在2013年、2016年2-4月、2016年7-12月、2018年12月-次年4月、2019年8-10月以及今年1月至今,单次倒挂持续时间平均在3个月左右。

2、如何理解短债利率与短期资金利率之间的倒挂?

基于资金利率、债券利率以及市场情绪的不同特征,我们认为有以下几点:

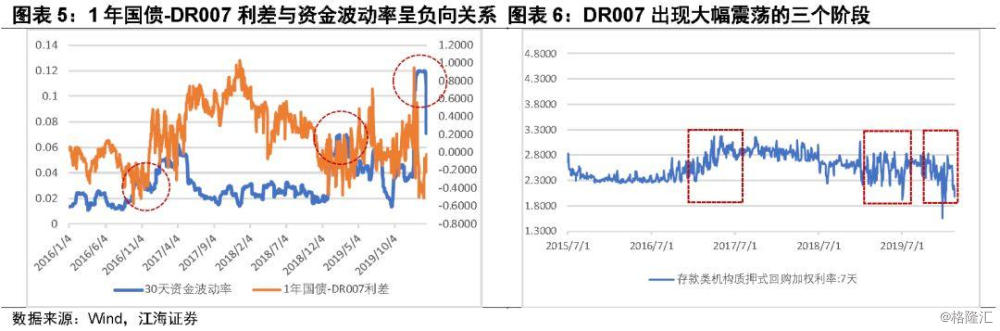

(1)资金层面,二者倒挂和资金利率弹性大、波动率加大有关。从两者利差的走势来看,30天资金波动率和利差呈现反向的相关性,当资金波动处于阶段性小高点时,此时利差收窄,甚至为负;而资金波动较小或趋于不变时,利差走阔,或处于正值区间波动。央行削峰填谷呵护资金面的意图是确定的,资金利率保持平稳理应是常态,而若资金大幅波动,一方面由于资金利率弹性较大,利率大幅上行后,导致短债与资金倒挂;另一方面反映出阶段性的货币政策导向不明确,此时市场更倾向于降久期,配置短债以减小收益波动的风险。

(2)债券层面,债券交易跟随资金的变化而变化,而短债利率是阶段性资金面表现的结果。一般而言,资金利率刚出现上行时,市场并不会引起关注,直至资金利率持续收紧时,市场逐渐恐慌则会引起债市抛盘,从而导致短债利率上行。反过来同样成立。数据显示,以MLF+TMLF+PSL为主的中长期流动性投放便利,其投放量与两者利差呈现反向关系,即中长期流动性净投放则利差走阔,持续净回笼则导致两者利率倒挂。

值得关注的是,以逆回购为主的OMO投放却没有上述明显的反向关系,其中反映的或许是市场对于流动性投放便利和公开市场操作的定位不同。自2016年定调供给侧改革、结构性金融去杠杆等政策框架以来,央行的货币政策便由总量型调控转变为结构性调控,虽然MLF等流动性便利工具和OMO操作都是将流动性投向银行间市场,但OMO更倾向于影响银行负债成本,而MLF更多用于结构性引导实体融资利率的调控,因此市场更关注中长期流动性投放对于货币政策边际变化的指示作用。

(3)传导层面,资金趋紧时,期限利差普遍收窄。10-1年国债利差与资金利率基本呈现反向走势,表明资金收紧时,短端利率较长端首先受到冲击,短端利率上行,债券期限利差收窄;资金宽松时,期限利差走阔。同时从传导的角度看,期限利差滞后于资金利率变动拐点,印证前述观点,短端利率在资金利率持续上行一段时间后才会做出相应的连锁反应,以月均利率来衡量,滞后期限在1-2个月左右。

综上所述,我们认为1年短债收益率与短期资金利率之间的溢价是预期未来一段时间内资金利率持续上行或下行之后采取的交易情绪,表现为当资金收紧,资金利率持续走高后,短债利率上行,而在资金上-短债利率不变的阶段便形成了倒挂。

3、近期倒挂原因与后期走势如何?

近期1年国债与资金利率的倒挂主因在于年初短期流动性收紧。今年年初由于专项债提前发行、跨年以及缴税等因素资金缺口较大,虽然元旦降准释放长期资金,但银行间短期流动性明显收紧,DR007利率中枢大致在2.5-2.7%的高位,资金面收紧导致资金波动加大。

春节后首个交易日以来,短债和资金利率倒挂有所缓解,利差走阔初现。主要原因在于央行面对疫情应急的需要,投放大额短期流动性的同时调降利率10bp,稳定市场预期,资金波动率明显降低,资金利率下行至短债利率水平,资金面保持宽松,促使两者利差走阔。

对于后期,我们需要关注,货币政策预期和交易行为两方面因素的影响:

(1)货币政策:应对疫情,央行已经降息且连续多日大额流动短期流动性,银行间流动性总量足够充裕。本周开始货币政策明显出现微调,表现为央行连续两天暂停OMO,周一的大额逆回购到期采用缩量MLF来替代,说明央行更加重视引导实体企业降低融资成本,以此达到逆周期调控目的。现阶段流动性充裕且2月缴税期延后至28号,资金面宽松仍将得以维持。而更长期的货币政策需关注四季度货币政策报告强调的科学稳健把握逆周期调控,以及不能忽视的通胀情况对货币政策可能形成的掣肘。若央行连续回笼流动性,则短债与资金利率倒挂大概率重现。

(2)交易行为:国内方面,由于10号多地返程复工,一周后湖北省外新增医学观察人数出现小幅反弹,未来湖北省外疫情存在反复的可能;国外方面,美国对华不管是在优惠待遇取消还是媒体报道可能取消中国企业采购半导体芯片事件,中美冲突预期初现端倪,同时日韩两国新冠疫情出现恶化,确诊病例大幅增加,内忧外患的不确定性因素使得债市交易机会尚存。因此需要关注短债交易行为的复杂多变对于债券利率的扰动。

整体来看,疫情裹挟下的债市基本以震荡为主,多空因素共存。短期来看利差走阔,短债利率恢复至资金之上为大概率事件,但恢复节奏与持续性取决于未来货币政策变化和市场情绪下的交易行为。