下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 张 捷

来源:宏观长春

导 读

我们复盘央行的扭曲操作的政策信号意义以及对资产价格的影响。

摘 要

一、疫情爆发,流动性超预期投放后,近两周“缩短放长”,流动性投放趋缓,部分投资者担心政策是否在转向。

央行用增发一年期MLF对冲到期的短期逆回购。从期限来看,“缩短放长”;从数量来看,到期12200亿逆回购,MLF增发仅2000亿元。截止目前连续两周“净回笼”。

二、复盘流动性“缩短放长”,央行扭转操作,在总量层面上,大多时候是“流动性净回笼”,但也出现过“净投放”。因此“缩短放长”未必能够代表政策转向的信号。

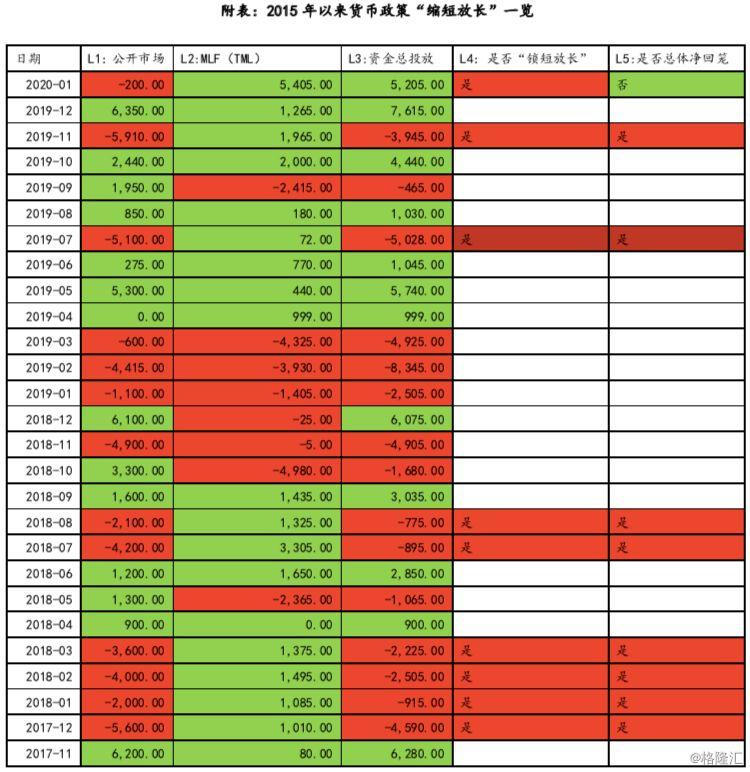

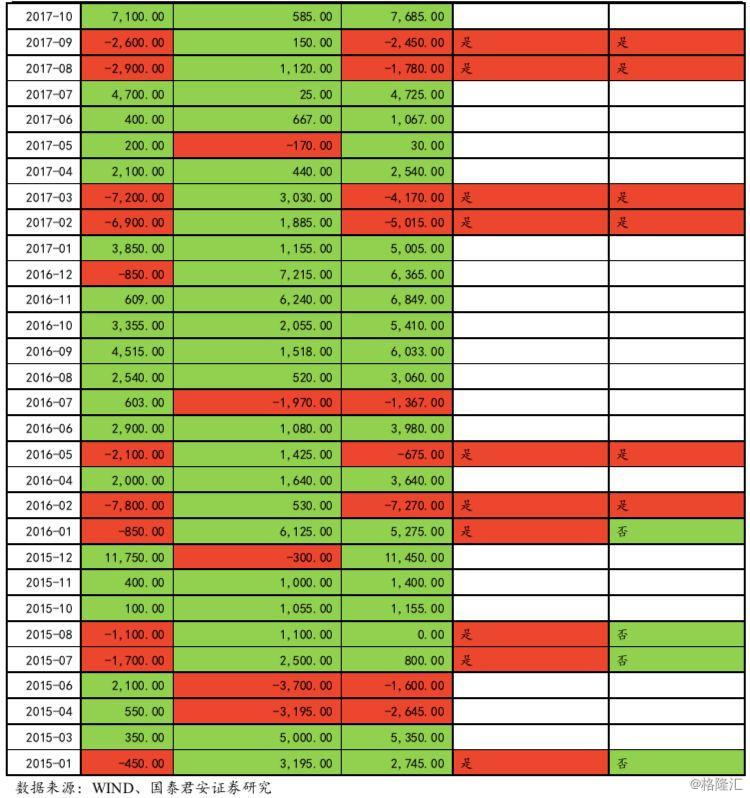

2015年以来“缩短放长”同时“流动性净回笼”的月份:2019年11月,2019年7月;2018年7月-8月;2017年12月-2018年3月;2017年2月-3月;2016年1月、2月、5月。

2015年以来“缩短放长”同时“流动性净投放”的月份:2020年1月,2016年1月,2015年1月,7月、8月。

“缩短”大多伴随着流动性投放边际趋缓。这种扭曲操作,意味着一方面央行担心经济,另一方面央行也担心过于宽松的流动性可能造成金融空转和金融杠杆上升的问题。但也的确有例外的时候,主要还是要结合经济通胀形势来综合判断。

三、此次“缩短放长”意味着当前货币政策转向了吗?

此类扭曲操作的确显示央行担心过于宽松的流动性会刺激金融杠杆,但结合当前经济通胀形势,货币政策并未转向,仍将保持宽松态势。

在我们基准情形下,在降完LPR之后,3月份仍然可能定向降准,甚至也不排除下调基准利率。但若3月份复工后,经济活动迅速恢复的话,央行可能会向中性基调倾斜,不过收紧的可能性不大。

四、复盘流动性“缩短放长”,央行扭转操作对资产价格影响几何?

“缩短放长”扭转操作叠加“流动性净回笼”,10年国债收益率变化不大,信用利差小幅抬升;但是,上证综指当月回调概率大,市场整体风格趋势、主线不受影响;

“缩短放长”扭转操作叠加“流动性净投放”,2015年以来只出现过3次,2015年1月、2015年7月、2016年1月。多伴随股票市场剧烈向下波动。此时,货币政策承担稳定金融市场、支撑实体经济双重目标。

正 文

一、货币政策近两周“缩短放长”,流动性投放趋缓

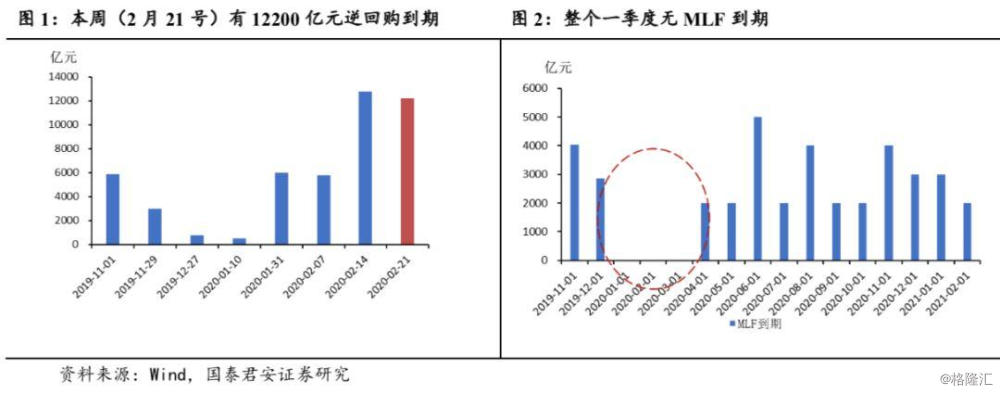

2月17日,央行开展2000亿元1年期MLF操作,中标利率3.15%,上次3.25%。中期借贷便利(MLF)利率跟随2月3日逆回购利率下调10BP在市场预期之内。但值得注意的是,本周(2月21号)有12200亿元逆回购到期(图1),并无MLF到期(图2)。也就是说,本周央行用增发一年期MLF对冲到期的短期逆回购。从期限来看,“缩短放长”;从数量来看,21号到期12200亿逆回购,MLF增发仅2000亿元。

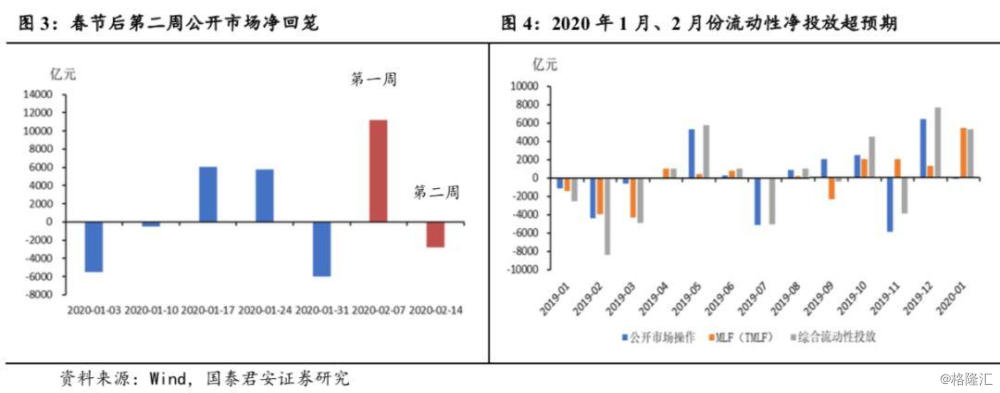

疫情发生以来的春节后两周,第一周公开市场超额流动性投放,第二周实际是净回笼的(图3)。虽然我们现在还不能说央行流动性投放边际趋缓,但伴随金融市场的稳定,“缩短放长”,加这两周流动性投放边际趋缓的趋势值得我们关注。疫情发生以来,整体货币政策宽松还是超出市场预期的。随着疫情得到初步控制,政策也逐步过度到“防疫情、稳经济”两手抓。货币政策着眼点也从短期“稳定金融市场”(通过公开市场超额流动性投放等)转到为修复实体经济提供中长期资金支持。那会对股、债产生什么影响呢?本报告对此进行探讨。

二、从历史来看,货币政策“缩短放长”,股债、市场风格如何表现?

2015年以来“缩短放长”同时“流动性净回笼”的月份:2019年11月,2019年7月;2018年7月-8月;2017年12月-2018年3月;2017年2月-3月;2016年1月、2月、5月。

2015年以来“缩短放长”同时“流动性净投放”的月份:2020年1月,2016年1月,2015年1月,7月、8月。

我们发现,“缩短”大多数情况下意味着流动性投放边际趋缓。即货币政策在公开市场“缩短”同时,整体资金投放大部分情况下出现净回笼。具体如何界定“缩短放长”月份以及流动性整体净投放(回笼)的情况如附表。

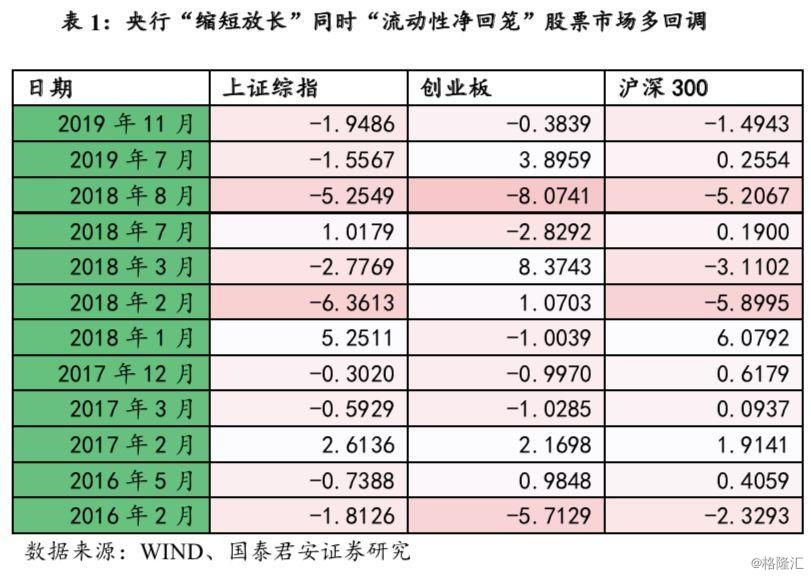

1、货币政策“缩短放长”同时“流动性净回笼”期间,上证综指、创业板、沪深300;国债收益率、期限信用利差等表现如表1(单位:%)、表2(单位:BP)。

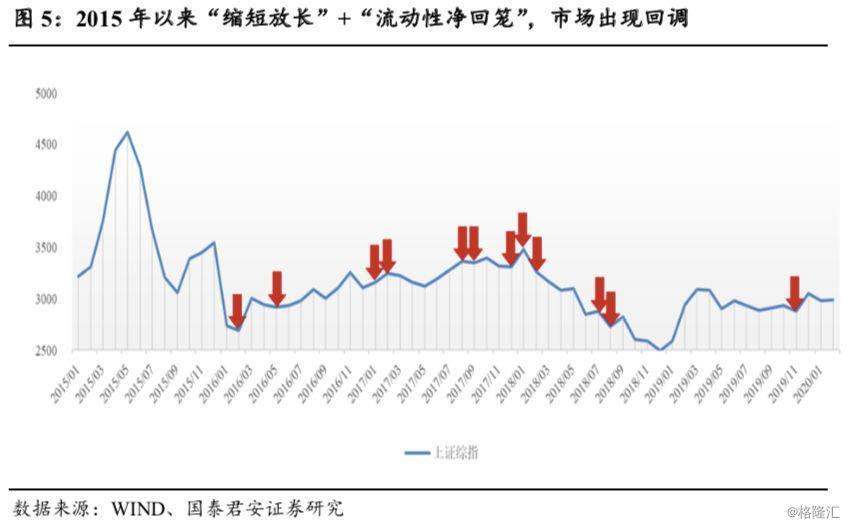

a)货币政策“缩短放长”+“流动性净回笼”月份,上证综指当月多出现回调。这说明货币政策月度间调整,市场确实受到压制(图5);

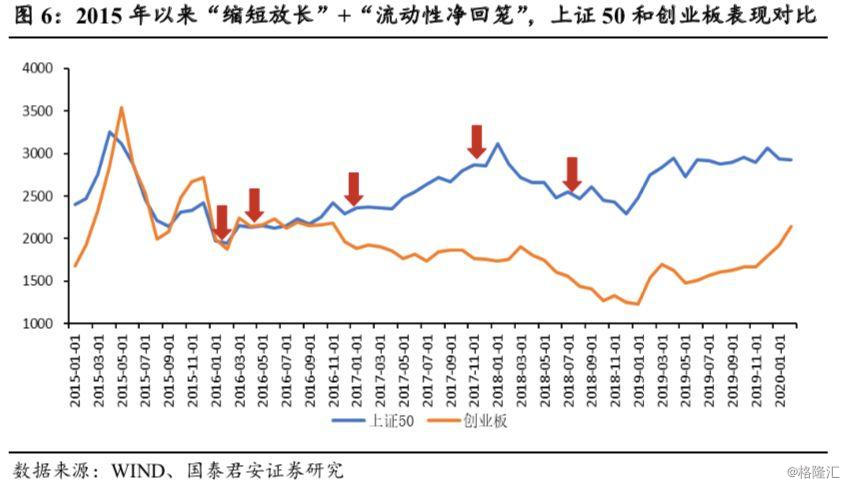

b)货币政策“缩短放长”+“流动性净回笼”月份,伴随市场调整,上证50、创业板表现不一。这说明,货币政策月度间调整对市场整体风格趋势、主线影响不大(图6);

c) 货币政策“缩短放长”+“流动性净回笼”月份,1年期较10年期国债收益率波动更明显(图7);

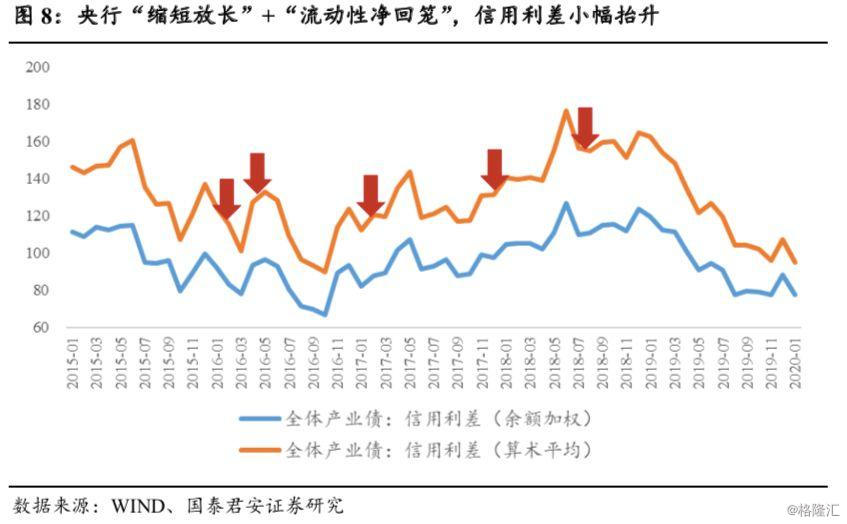

d)央行“缩短放长”+“流动性净回笼”月份,全体产业债等信用利差抬升(图8)。

2、货币政策“缩短放长”同时“流动性净投放”2015年以来仅有三次,多伴随股票市场剧烈向下波动。此时,货币政策承担稳定金融市场、支撑实体经济双重目标。上证综指、创业板、沪深300;国债收益率、期限信用利差等表现如表3。

三、对当前货币政策怎么看?后续货币政策怎么走?

综上,就短期货币政策而言:

1、 最近货币政策操作的“缩短放长”确实释放了货币政策边际变化的信号,但这不代表货币政策的调整,而更多是政策着眼点的变化。即伴随疫情初步得到控制,通过超额流动性投放短期更多落脚于金融市场稳定开始转向为实体经济提供资金支持。

2、 货币政策进入疫情非常时期的第二阶段,从控疫情、保稳定,开始向“稳增长”侧重。在这种情况下,货币政策即使“缩短放长”也还是会维持“整体流动性净投放”,即更像2015年1月、7月和8月。

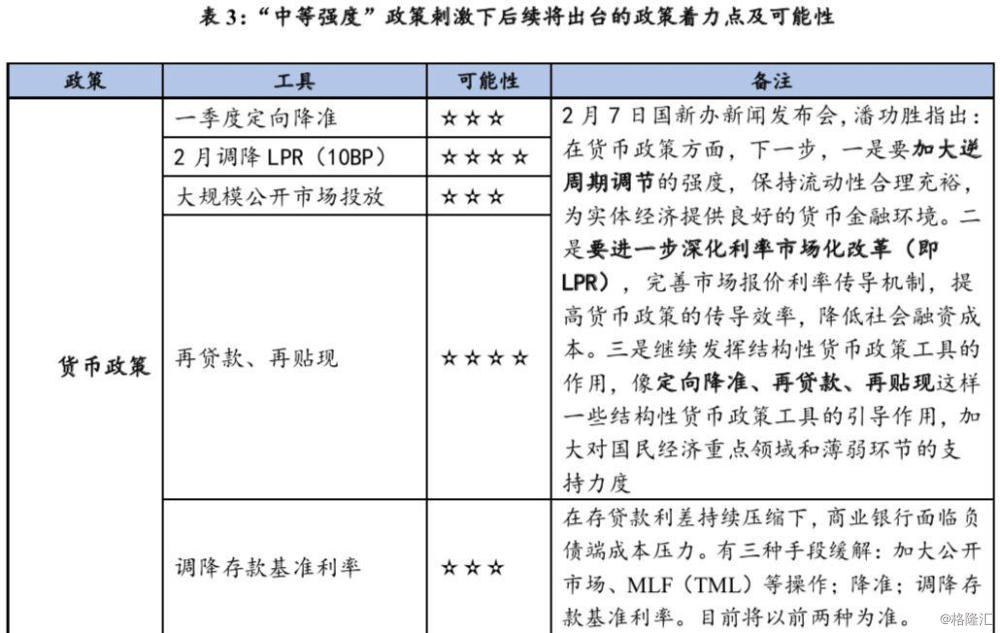

3、 整个一季度货币政策还将维持宽松。表现在一季度还将(定向)降准一次,2月调降LPR(10BP)等。

展望后续:

1、 疫情得到彻底控制后,包括货币政策在内的政策将着眼于经济修复、2020年目标的实现。虽然疫情发生以来,中央对2020年目标态度有微妙变化(参考报告《政治局会议的信号:哪些超出预期政策值得期待》),但我们认为,2020年GDP目标落到“6%左右”概率较大,且基准情形下疫情对一季度冲击导致GDP落到3.8%。

2、 在基准情形冲击测算(一季度降至3.9%)、“6%左右”目标两个假设下,2020年政策反映函数将较2018-2019年偏审慎向更积极转变,即中等强度。

3、 “中等强度”刺激下的货币政策、财政政策配合模式是决定疫情非常期过后市场结构、主线的重要因素。就货币政策而言,通胀已不是制约因素。我们研究表明,疫情对通胀有正向推动,也有向下拖累,但更多是后者。后续货币政策在于汇率稳定约束下,美联储3、4月份议息会议定调以及全年走向;财政政策约束是财政支出能力。

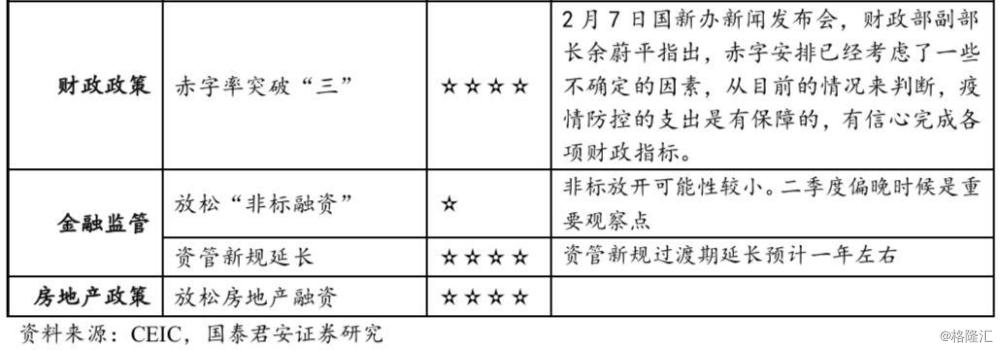

4、 我们预计,后续“稳增长”是财政、货币协同发力,而非货币政策持续单兵突进。具体来说,财政赤字率突破“三”可能性较大。同时,宏观审慎监管有限度放开,表现在资管新规延长到2021年,放松房地产融资,但非标放开可能性较小。

附:如何定义央行“缩短放长”操作?2015年以来有哪几次?

第一、如何定义“缩短放长”的月份?我们将公开市场净回笼定义为“缩短”(L1红色部分),将通过MLF(TML)净投放定义为“放长”(L2红色部分)。因此,L1红色+L2绿色所在月份为“缩短放长”,如L4所示。

第二、“缩短放长”后货币宽松整体如何?即L3,资金总投放。这实际是MLF(TML)对冲掉公开市场后的结果。如果L3:资金总投放为负,我们定义为L5:是否总体净回笼为“是”。L4和L5都为红色“是”,即货币政策在“缩短放长”同时,资金投放在趋缓的月份。这是我们的观察点,即L6。反映在表中L1、L3大多数情况下相关性很强。‘