下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:18.72 港元

事件:

澳优发布 19 年正面盈利预告,2019 年营收约 66.9 亿元-67.5 亿元,同比增 长 24.1%-25.1%。归母净利润 8.48 亿-8.78 亿,同比增长 33.6%-38.3%。调 整后归母净利润 9.12 亿-9.42 亿,同比增长 56.8%-62.0%

点评: 1、自家奶粉业务超预期,结构持续优化。 澳优发布 19 年正面盈利预告,2019 年营收约 66.9 亿元-67.5 亿元,同比增 长 24.1%-25.1%。营收基本符合预期,主因本集团自家品牌羊奶粉和牛奶粉 业绩持续高增,私人品牌业务略有收缩。利润端完全符合我们此前预期, 调整后净利润达到 9.12 亿-9.42 亿。根据盈喜,澳优自家奶粉业务收入中 位数为 60.16 亿,估算同比增加 36.7%,四季度增速提升,收入增速超预期。 2019 年公司私人品牌及其他业务收入约 6.94 亿-7.09 亿元,同比减少 28.3%-29.8%,该下降在公司规划内,公司核心业务占比提升,利润结构也 会优化。 2、羊奶粉门店优化,牛奶粉如期放量,两大板块增速稳中向好 分拆来看,2019 年自家品牌羊奶粉收入约 28.58-28.68 亿元,同比增加 40.6%-41.0%。2019 年自家品牌牛奶粉收入约 31.38-31.68 亿元,同比增加 32.5%-33.8%。羊奶粉 19H2 同比增长 37%,增速略有放缓,牛奶粉 19H2 同比增长 45%,大幅度提升,主要原因是:羊奶粉业务实行斩尾计划,减 少低效门店,业绩更多体现同店增长,门店优化后未来拓展将质量更高; 牛奶粉板块,下半年新通过配方的牛奶粉开始放量,增速大幅提升;两大 板块节奏综合协调,公司自家奶粉收入稳步提升。

3、20 年预期公司收入利润双高增,有望戴维斯双击

我们预计明年公司核心业务继续发力,收入利润双高增,打破市场质疑, 带来戴维斯双击机会。在竞品明年逐渐进入市场后,羊奶粉市场将进一步 得到扩大,第一品牌佳贝艾特经过今年门店调整后,有望以细分品类龙头 优势提速高增;进口奶粉在放量同时,荷兰 10 万吨工厂产能利用率有望提 升,毛利率有望继续提升。牛奶粉 2020 年则有望延续当前的增长趋势,以 多品牌的产品的矩阵为渠道和消费者创造价值。而且公司的进口奶粉或受 惠于 2020 年进口税率下降。基于奶粉行业国产替代趋势,公司的羊奶奶源 优势,产品优势、渠道和管理执行方面的优势,我们继续长期看好公司发 展。

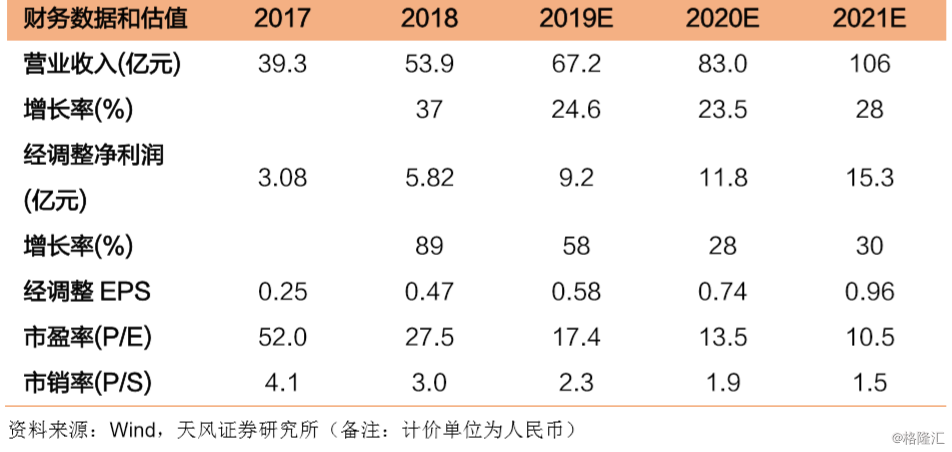

投资建议:考虑到新型冠状肺炎疫情对公司影响,我们将 19-21 年收入预 测由原来的 70.0、93.0、121.0 亿元调整为 67.2、83.0、106 亿元;净利润 由之前的 9.2、12.8、16.6 亿元调整为 9.2、11.8、15.3 亿元。 以调整后净 利润计算,维持公司 20 年 23 倍的 PE 估值,因此目标价由原来的 20.30 港元调整为 18.72 港元,维持买入评级。 风险提示:食品安全问题,下游需求下滑,行业竞争加剧 ,疫情扩散严重