下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源:莫尼塔宏观研究

报告摘要

1月社融尽管再放天量,但主要受到季节性因素、地方债提前发行、及口径调整的驱动,金融对实体经济的支持保持平稳,符合货币政策“逆周期调节的度”。

1月新增贷款结构偏向于企业部门和中长期,信贷结构优化效果切实。企业部门存款降幅扩大、居民部门存款大幅多增,引人关注。今年春节较早,导致春节前存款更显著地向居民部门流动,疫情之下,需要格外关注企业的资金压力。

央行2019年第四季度货币政策执行报告突出了,货币政策“加强逆周期调节、防范金融风险、明显降低实际利率水平”的方向。预计货币政策稳定市场预期、支持实体经济的效果或将得到延续。

一、社融匀速开年

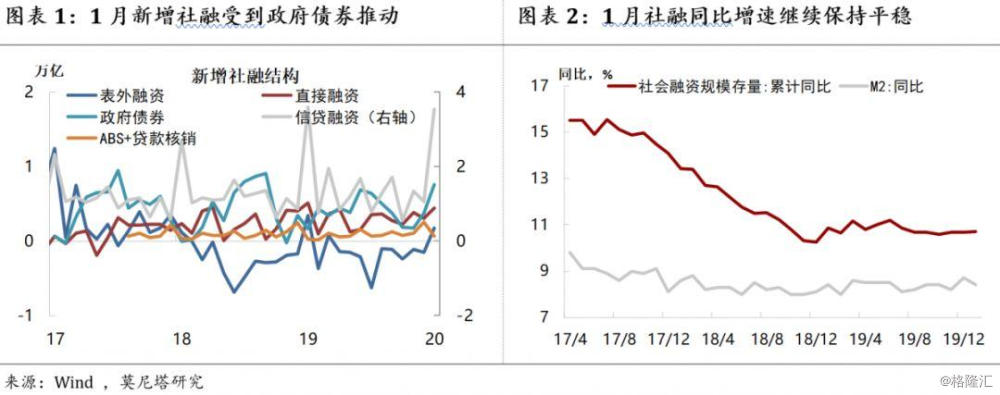

2020年1月新增社融5.17万亿,在去年同期高基数基础上进一步多增3909亿。其中,政府债券(包括其口径调整)发挥了关键作用。老口径社融(仅含表内贷款、表外融资和直接融资)同比少增2866亿(图表1)。1月社融存量增速保持在10.7%,自2019年8月以来一直波动不大(图表2)。这也表明,1月社融尽管再放天量,但受到季节性因素、地方债提前发行、及口径调整的驱动,金融对实体经济的支持保持平稳。

分项中,表外票据的较低增长值得关注。近年来每年1月是票据融资的高峰,新增表外票据平均达到3100多亿,而今年1月只有1400亿,不到往年均值的一半。票据投放较少,可能主要与对票据套利的严格监管有关,同时可能也折射出银行的项目储备相对充足,实体融资需求不差。

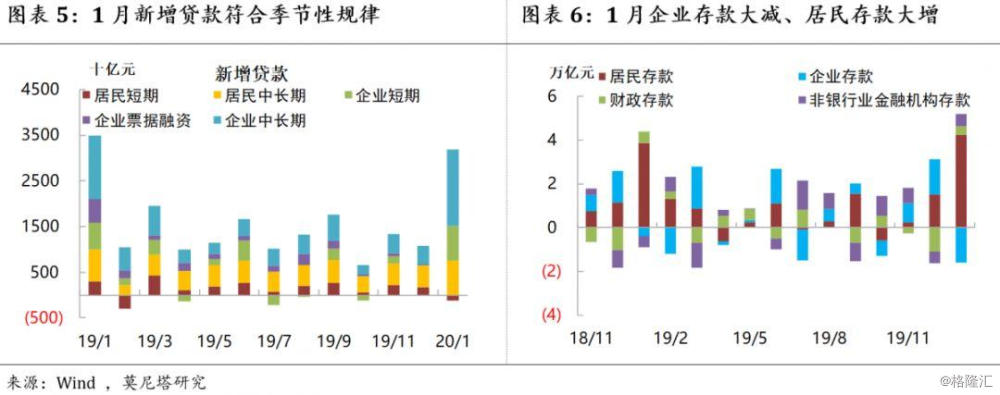

1月新增贷款3.34万亿,比去年同期小幅多增1100亿,贷款结构更加偏向于企业部门和中长期。相比去年1月,企业票据融资少增5160亿、居民短期贷款少增4079亿,而企业中长期贷款多增2600亿、居民中长期贷款多增522亿、企业短期贷款多增1780亿(图表5),这体现出对实体经济的更好支撑。央行在刚刚发布的《2019年第四季度货币政策执行报告》中披露,2019年,制造业中长期贷款余额增速比上年末提高4.4个百分点达到14.9%,创2012年以来的最高水平;民营企业新增贷款在全部企业新增贷款中占比42.5%,较上年同期高7个百分点。这说明信贷结构优化的效果是切实的。

1月M2同比回落0.3个百分点,至8.4%,M1同比显著下挫4.4个百分点,至0%。其中引人关注的是,企业部门存款的大幅下降与居民部门存款的大幅多增(图表6)。今年春节较早,导致企业年终奖发放等更加集中,存款更显著地向居民部门流动。春节假期遭遇新冠疫情,且节后复工大幅延迟,更加剧了这一变化:居民消费减少、企业无法回笼资金。因此,疫情之下,需要格外关注企业的资金压力。

二、货币政策执行报告划重点!

2月19日晚间,央行发布2019年第四季度货币政策执行报告,突出了货币政策“加强逆周期调节、防范金融风险、明显降低实际利率水平”的方向,货币政策稳定市场预期、支持实体经济的效果或将得到延续。

1、疫情影响:近期新冠肺炎疫情对中国经济的影响是暂时的,中国经济长期向好、高质量增长的基本面没有变化。但要“将疫情防控作为当前最重要的工作来抓,加大对新冠肺炎疫情防控的货币信贷支持……在做好防控工作的前提下,全力支持各类生产企业复工复产”。

2、经济形势判断:经济下行压力仍然较大。外部不确定不稳定因素增多;国内增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期叠加”。

3、货币政策目标:加强逆周期调节,防范金融风险,推动实际利率水平明显降低。紧扣全面建成小康社会目标任务和“十三五”规划收官;稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。牢牢守住不发生系统性金融风险的底线。完善LPR传导机制,疏通货币政策传导。

4、通胀形势判断:物价形势总体可控,对未来变化需持续观察。2019年我国消费品价格结构性上涨特征明显,在基数效应消退的推动下,PPI同比降幅有所收窄。短期内,新冠肺炎疫情等因素可能对物价形成扰动,应继续密切监测分析。

5、专栏一“科学稳健把握宏观政策逆周期调节力度”,货币政策势必发力。总量的度是:货币信贷、社会融资规模增长同经济发展相适应,从而意味着1月社融增速平稳符合货币政策意图。结构的度是:引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域。加大改革力度:完善LPR传导机制;坚持发挥市场在汇率形成中的决定性作用。

6、专栏二“理性看待商业银行利润增长”,银行要向实体经济让利。2019年第四季度金融机构新发放一般贷款加权平均利率显著下降22bp,至5.74%,新发放企业贷款加权平均利率为5.12%,较2018年高点下降48bp。在银行资产端利率随LPR降低而显著下行的同时,负债端的存款基准利率保持不变,这可能减缓银行利润增长,从而在近期引起了对降低存款基准利率的猜想。我们认为,降低存款基准利率不太符合当前推进利率市场化的方向,在通胀处于高位的情况下还可能造成存款实际利率为负,短期或许不会成为政策选项。这个专栏也进一步明确了央行的看法:银行要适当降低对短期利润增长的过高要求,向实体经济让利。

7、专栏三“优化信贷结构成效显著”,专栏四“从就业结构看中国劳动力市场和未来走势”,再谈结构。强调继续用好各项结构性货币政策工具,“对小微、民营企业融资保持稳固支持”。“各方感受到我国仍存在一定就业压力,主要与就业的结构性矛盾比较突出有关……要更好发挥各方政策合力,缓解结构性就业压力”,稳就业并非货币政策单枪匹马力所能及。