下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蒋思莹

来源:半导体行业观察

英飞凌于美国时间2月5日发布了其FY1Q20财报(2019年第四季度),根据其官方资料显示,在本季度中,英飞凌实现营收19.16亿欧元,同比下降3%。此外,在其本次财报会议上,英飞凌也透露了一则消息——他们原计划是将在年前暂时关闭德国的德累斯顿和马来西亚的库林工厂,为期两周,但因为近段时间市场的变化,让英飞凌放弃了这个计划。

据悉,英飞凌位于德国德累斯顿的工厂是世界上尖端的自动化晶圆厂之一,其2,200名员工在那里开展了在微控制器,传感器和功率半导体技术等方面的研究,并在那里制造芯片。而上述消息中提到的另一座工厂——马来西亚库林工厂则建成于2016年,其主要生产用于工业与汽车市场的功率和逻辑芯片。据相关报道称,库林工厂投产后与英飞凌其他功率半导体工厂形成了互补,是英飞凌生产网络的重要组成部分。由此可见,德累斯顿和库林工厂所生产的产品均与功率半导体相关。英飞凌作为功率半导体领域的翘楚,从他对其工厂的计划调整上看,该举动是否暗示着,功率半导体市场的春天就要到了。

英飞凌眼里的功率半导体未来

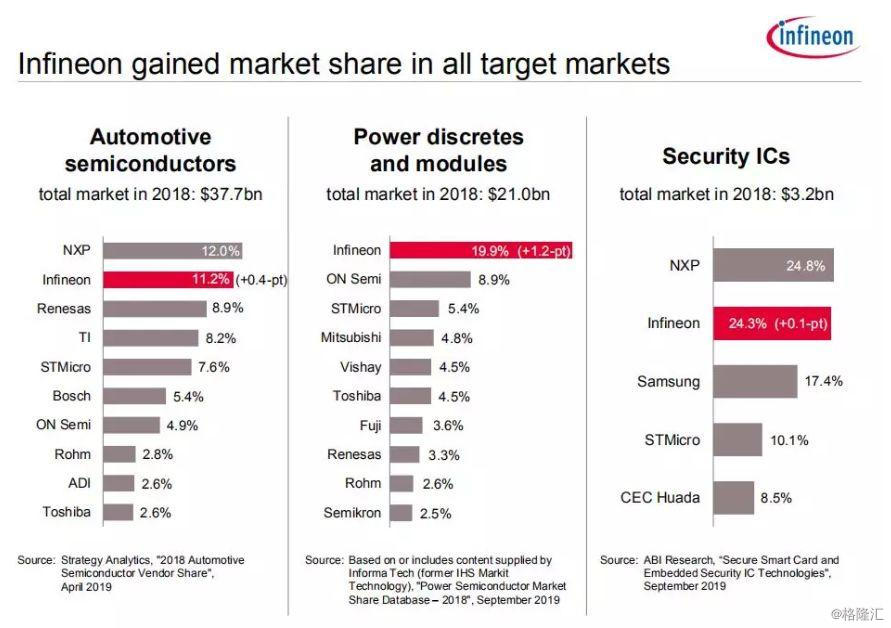

根据IHS Market的数据显示,英飞凌的功率半导体业务在2018年的市场份额高达19.9%,而这部分业务也占了公司总营收的68%。据中泰电子团队的统计显示,2003年以来,功率半导体复合年增长率为4.2%,英飞凌功率半导体收入复合年增长率为11.0%,增速远高于行业平均水平,市场份额不断增长。英飞凌也曾在其IFX Day 2018上表示,功率半导体业务的快速增长带动了集团收入的整体增长。

在这样一家功率半导体巨头身上,我们又能窥见哪些功率半导体市场的趋势?

众所周知,2019年市场贸易的变化,让功率半导体受到了波及。汽车市场也因周期性变化而影响了功率半导体。种种因素,让英飞凌在2019年开始考虑控制成本的问题,以及库存问题。这或许也是英飞凌考虑暂时停产的原因之一。但是当时间进入到了2020年后,英飞凌担心的库存问题已基本完成调整,市场上周期性影响也正在减弱,市场虽未全面复苏,但情况正朝着更好的方向发展,或许正是基于此英飞凌才及时调整了原有计划。英飞凌在其FY1Q20财报中表示:“我们的许多终端市场正在触底,特别是后周期工业和汽车垂直市场,在这些领域,库存继续减少。”

在应用方面,英飞凌在本次财报会议中仍然多次提及了汽车市场方面的影响。据相关证券分析师吴文吉、陈杭所整理的消息显示,英飞凌认为,未来电动汽车市场将会增长,增长动力来源于欧洲。随着欧洲监管措施的出台,以及许多模式在欧洲的推出,让英飞凌相信今年的增长也会有所回升。此外,英飞凌也表示,任何终端需求拉动都将导致一些补充库存,并传递给供应商。其中一个开始复苏的终端市场是服务,由云计算、人工智能和电信基础设施的数据中心驱动。服务器架构和处理器的复杂性不断增加,推动了对专用电源解决方案的需求。

而在这些应用的背后,我们都看得见功率半导体的影子。

新国标带来的新机会

在行业巨头身上,我们看到了功率半导体发展的趋势。除此之外,市场中还存在着另外一些动向,或将成为功率半导体的发展契机。这其中就包括家电市场的变化为功率半导体带来的机会。英飞凌也曾在该季度财报会议中表示,在更为严格的能效法规的帮助下,家用电器的逆变,无刷直流电机的日益使用,尤其是可再生能源的长期趋势,都提供了诱人的增长潜力。这一方面适用于数字功率控制产品,包括驱动算法的开发,另一方面适用于所谓的智能功率模块(IPM),即控制器,驱动器和开关的组合。

(英飞凌IPM主要应用范围)

英飞凌的这一观点与近些年来,全球各地颁布的家电能效标准息息相关。而我国在近期传出了空调新能效标准的消息,根据我国国家标准化管理委员会官方网站上显示,空调国家新能效标准将于2020年7月1日正式实施。新能效标椎最大的亮点在于,统一了定频空调和变频空调的评价方法,规定只按照季节能效定级。这意味着,现有的低能效、高耗电的三四级定频空调都面临淘汰。而随着高能耗定频空调淡出市场,变频空调将走进千家万户。

从定频走向变频的过程中,功率半导体也迎来了新的发展机会。据业内人士介绍,从定频空调切换到变频空调,空调室内风机内部的风机马达控制将由原来的固态继电器(Solid State Relay,缩写SSR)转变成智能功率模块(Intelligent Power Module,缩写IPM)。

从工作原理上看,SSR是一种全部由固态电子元件组成的新型无触点开关器件,它利用电子元件(如开关三极管、双向可控硅等半导体器件)的开关特性,可达到无触点无火花地接通和断开电路的目的。SSR的输入端用微小的控制信号,达到直接驱动大电流负载,而这种方式则决定了它无法调速。而IPM一般采用IGBT作为功率开关元件,内置电流传感器及驱动电路的集成结构。IPM在变频空调中的作用就是把直流电变为交流电,IGBT作为电路开关,IGBT有内置和外置两种方式,如果是IPM电路外置IGBT,则一半会采用主动式PFC回路,改善利率,从而实现调速的目的,也让变频空调在能耗上占有了一定的优势。同时,由SSR转变到IPM,其中的PFC升压电路将会为IGBT和快恢复管带来机会。

这种转变,都会影响哪些企业?从历史的发展的角度来看,在家电领域,20世纪70年代之后,美国产业政策向高新技术、高端制造等倾斜,传统制造业逐步衰退,而日本制造业则趁此机会进入了国际化布局阶段,日本逐步取代美国成为全球家电领域的领先者。21世纪后,后日本家电产业受到中韩两国市场的冲击,家电市场份额开始下滑,但其元器件却仍维持着较高的市场份额,而后,日本开始关注各工序间磨合极为重要的“高端零部件”。这样的历史潮流铸就了日本在元器件市场中的地位,而SSR这种元器件很早就进入了家电领域,这也使得日本的SSR产品在如今的市场中仍然占据着很重要的地位。就目前市场形势而言,SSR的主要供应商包括夏普、松下等企业。

而伴随着全球各地家电领域的能耗新标准的出现,IPM市场的爆发首先在家电领域展开。根据新思界产业研究中心公布的《2019-2024年智能功率模块(IPM)行业市场深度调研及投资前景预测分析报告》显示,从整体来看,目前,国内IPM主要集中在白色家电“空冰洗”市场。而国内高品质高可靠的IPM却一直由日系、德系和美系厂商占据,该报告中显示,国外品牌在国内市场占有率高达86%。具体来看,三菱,安森美,ST等企业都具有IPM产品。由此来看,致力于IPM领域发展的企业比致力于SSR生产的企业更为丰富。

而这些厂商之所以关注IPM的发展,绝不是仅仅因为变频为家电市场到来的机会。据相关报告显示,在工业和汽车领域,IPM的发展仍然很值得关注。据了解,一辆汽车IPM使用量可达4-5个,可广泛地应用在集成门极驱动器、微控制器(MCU)、功率硅和外围元件的无传感器驱动等方案中。而安森美以及ST等企业,也是为我们所熟知的在汽车领域有着卓越成绩的企业。通过这些厂商的动态,不难看出,未来IPM或将在汽车领域大有可为。

变频不仅为国际厂商带来了发展机会,国内功率半导体厂商也通过近些年来的竞争赢得了一部分下游厂商的青睐。据相关资料显示,目前,国内从事IPM模块的企业有浙江嘉兴斯达半导体、常州江苏宏微科技有限公司、深圳比亚迪微电子、南京银茂微电子、杭州士兰微电子等。其中,士兰微的IPM产品已经进入到了白色家电领域,根据士兰微今年发布的公告显示,在2019年上半年, 士兰微IPM功率模块产品在国内白色家电(主要是空、冰、洗)、工业变频器等市场继续发力。其中国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过300万颗士兰微IPM模块。在汽车方面,比亚迪微电子也拥有IPM。据相关报道显示,比亚迪微电子已在去年11月与小康集团签署合约,将在IPM、车灯以及车用智能化产品等领域实现全面合作,共同致力于新能源汽车的智能应用。

新能效的颁布将带来一股换机热潮,恰逢这股换机热潮正处于国产替代的风口,这或将推动国内功率半导体厂商的发展。而未来汽车领域的兴起,也或许将成为我国功率半导体发展的持续推动力。值得欣喜的是,无论是在当下还是未来,我国均已有企业在功率半导体领域布局。但在我国头部半导体功率厂商取得的成绩背后,我们不可忽视的一个事实是,中国大陆仍以二极管、低压 MOSFET、晶闸管等低端功率半导体为主,实力较弱。国产功率半导体厂商的发展,仍任重而道远。

第三代半导体爆发在即

除了能效政策的改变,为功率半导体带来了发展的机会,终端应用推动的第三代半导体的出现也为功率半导体带来了发展的契机。

首先看GaN方面,因为小米充电头的出现,这让大家对这个市场的关注度空前提升。之所以会出现这种情况,现在的手机屏幕越做越大,手机性能越来越强、手机厚度越来越小,随之带来的问题是耗电量也越来越大,但电池技术却没有太大的进步。这就驱使厂商唯有通过做快充来提升消费者的体验。而通过传统快方式所制作出来的充电器,会随着功率的增大而变得笨重。为了做到更小的体积、更高的充电效率,GaN就进入了厂商的视野。

知情人士告诉记者,充电头用GaN取代了原来的Si MOS作为电路的主开关管,是由于GaN可以工作于高频的优势,这就使得整个电路的开关工作频率可以从原来的50-60khz大幅提高到200-500khz。这一变化带来的显著优势之一就是可以大幅缩小原有产品中变压器的体积,从而提高产品的功率密度;GaN的另一大优势就是降低开关管损耗的50%-60%,提高了整体的效率;而且由于GaN 的高频特性,可以应用于新的电路拓扑结构,从而为更高频率,更高功率,更小体积的电源的实现带来了可能。这就给PI、纳微、英诺赛科、德州仪器和英飞凌等厂商带来了机会。

此外,除了手机充电头外,类似服务器、汽车OBC等场景,也是未来GaN市场所在。

另一个热门的第三代半导体器件是SiC ,因为拥有较好的属性,SiC能够为产品提高频率、降低损耗,同时还能缩小产品体积,基于此SiC也成为了近年来飞速发展的电动车的一个重要选择。以特斯拉为例,在Model 3上,特斯拉选用了意法半导体SiC MOSFET,他们也是第一家采用SiC MOSFET来做逆变器的车厂。据数据显示,相较于市面上的大多数电动车使用硅基底芯片(如 IGBT、MOSFET等),Model 3在使用了SiC MOSFET模组后,其AC/DC的电流转换效率在长距离电动车市场上得以排名第一。换言之就是使用SiC MOSFET之后,特斯拉逆变器的效率已经从model S的82%提升到了model 3的90%,不仅如此,这种新器件对续航有了显著的提升,同时也降低了传导和开关的损耗。随着电动汽车对SiC关注的提高,相关厂商也迎来了发展的机会。

而据我们了解,目前SiC的关键技术主要由海外公司垄断,从产业链来看,Cree公司独占 SiC 晶元制造市场份额 60%以上;中游部分,英飞凌、罗姆、Cree、意法半导体和安森美等功率半导体领域国际排名前十的企业合计已在SiC功率器件市场占据50%以上份额。

结语

终端市场的变化为功率半导体带来了新一轮的发展机会,在这个过程中,我们看到国际厂商正在向新的发展趋势靠拢,而国内也有少数厂商在致力于高端功率半导体的研究,但就整体发展情况来言,我国功率半导体实力依旧有待提高。而在追赶的过程中,国产替代趋势也是难得的市场机遇。