下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

来源 | 明晰笔谈

核心观点

结合六大发电集团的耗煤数据看,我们认为当前企业的复工率可能接近50%。往后看,受疫情影响,2020年全年的工业生产或将呈前低后高走势,如要维持全年5.8%的工业增加值增速,后三季度的平均产能利用率可能需要达到80%左右。

外地返工进度几何?从交通运输部公布的数据看,异地职员返工率可能仅为30%。分城市看,不同城市的返工情况存在明显差异,除北京外一线城市的返工率普遍高于二线城市,但一线城市公共交通的恢复程度慢于二线城市,原因可能在于一线城市远程办公、外地返工人员居家隔离的现象更为普遍。

企业复工进展如何?根据部分省份公布的复工率情况,目前全国规模以上工业企业的复工率或已超过50%,但结合六大发电集团的耗煤数据测算,当前的企业复工率不足50%,原因可能在于不同行业、不同规模、不同所有制的企业的复工节奏并非完全统一。

疫情过后产能回补怎么看?受疫情影响,2020年全年的工业生产将呈前低后高走势,据估算,若要维持全年工业增加值5.8%的增速,后三个季度的平均产能利用率可能需要达到80%。

本周市场走势:货币市场方面,本周央行公开市场净回笼资金9200亿,但银行间流动性仍维持宽松,下周共有3000亿逆回购资金到期,到期压力相对有限;现券市场方面,受稳增长预期升温、债市“恐高”情绪等因素影响,虽有降息等利好因素,长端利率仍小幅回升。

债市策略:当前异地职员返工率可能仅为30%,而从迁徙指数和城市拥堵指数看,当前员工返程进展仍然缓慢。结合六大发电集团的耗煤数据,我们认为当前企业的复工率可能不足50%。往后看,受疫情影响,2020年全年的工业生产或将呈前低后高走势,以产能利用率作为产能的侧面反映,如要维持全年5.8%的工业增加值增速,后三个季度的平均产能利用率可能需要达到80%左右,因此后续生产仍有一定的压力存在。策略方面,由于当前收益率水平临近历史低点,近期长端利率的下行有所受阻,虽有降息等利好落地,但长端利率并不敏感,收益率曲线整体走陡,结合历史经验看,在宽松的货币环境下,牛陡最终都将向牛平切换,立足当下,降成本的政策目标需要货币政策进一步加力宽松,因此长端利率也仍有下行空间,我们坚持十年国债到期收益率目标区间2.6%~2.8%的判断不变。

正文

随着宏观调控的积极应对,新冠疫情逐渐得到控制,春节过后,政策目标的天平也逐渐向稳增长倾斜,2月3日的政治局会议明确提出要支持企业复工复产,2月11日的国常会、2月12日的政治局会议也进一步强调了推动企业复工和稳定经济增长的重要性。根据各地区的复工规划,北京、上海等多数省份和地区的复工时点为2月10日,但受错峰返程、员工隔离、防护用品规范等因素影响,企业的复工复产并非一蹴而就。接下来,本文将从人口流动、生产效率这两个角度来追踪当前企业的复工进程。

复工节奏跟踪

外地返工进度几何?

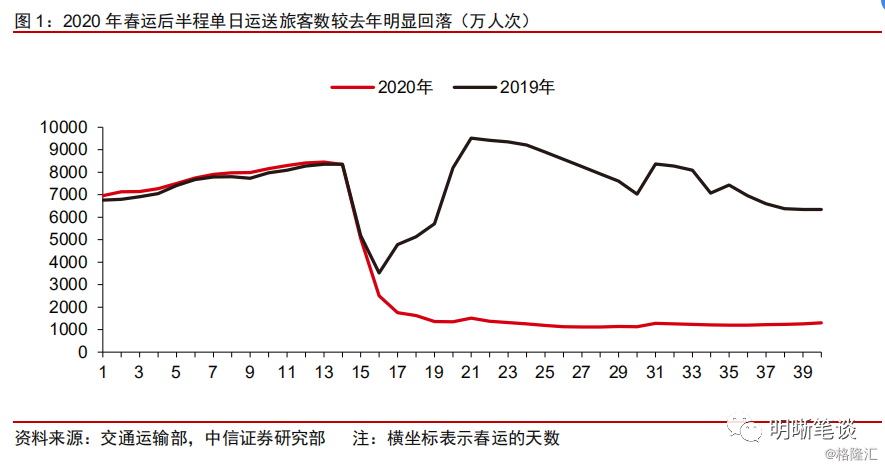

从交通运输部公布的数据看,异地职员返工率可能仅为30%。春运期间(2020年1月10日-2月18日)全国共发送旅客14.76人次,较去年同期下降50.3%,其中,铁路、道路、水路、民航分别发送旅客2.10、12.11、0.17、0.38亿人次,较去年同期分别下降47.3%、50.8%、58.6%、47.5%,道路、水路客运降幅大于铁路、民航。从单日客运量看,春节假期之前的单日客运量大多位于7000万人次以上,但自春运的第十六日(2020年1月25日,正月初一)开始,单日的客运量基本位于1500万人次以下,较去年同期大幅回落,说明随着疫情的持续发酵,居民的出行意愿明显下降。考虑到居民返乡的季节性特征,我们以除夕作为划分时点,将除夕之前的出行视为返乡,将除夕之后的出行看做返工,结合来看,除夕之前和除夕之后的客运量分别为11.43、3.33亿人次,基于此,异地职员返工率可能仅为30%(3.33/11.43)。

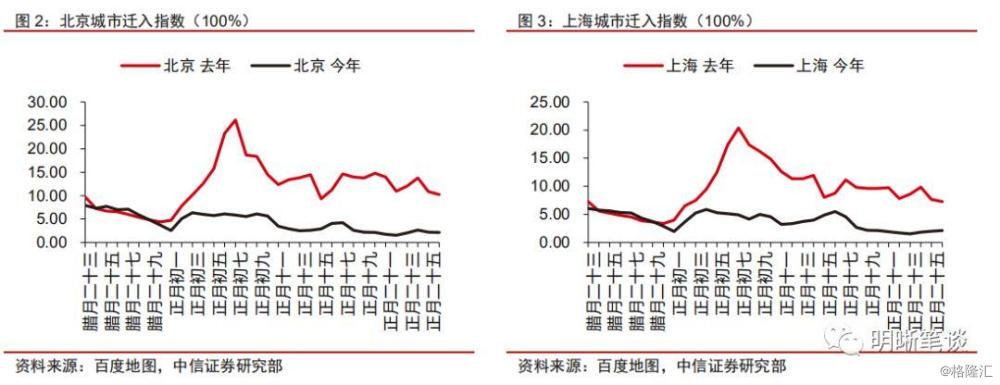

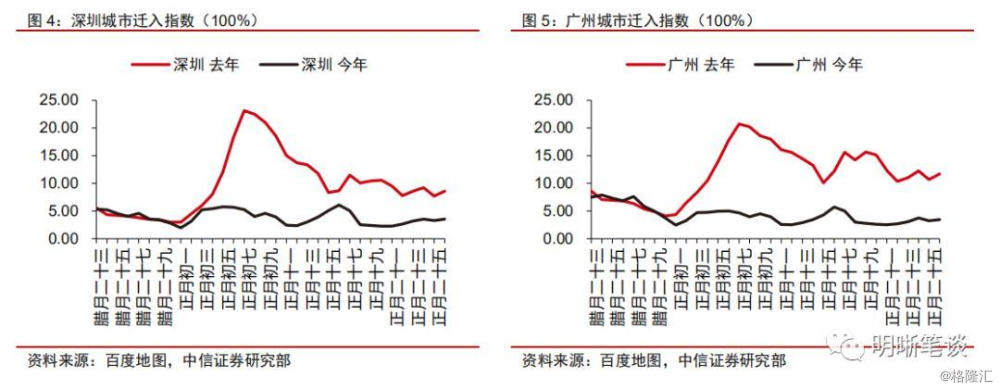

分城市看,不同城市的返工情况存在明显差异,除北京外一线城市的返工率普遍高于二线城市。根据百度迁徙指数来看,自春节假期开始以来,各主要人口流动城市的迁入人员较去年显著回落。根据百度地图的迁徙数据,北京、上海、深圳、广州、苏州、杭州是人口流动的主要地区,我们对这些城市的人口迁入指数进行跟踪:数据显示,节前一周(即腊月二十三至腊月二十九),各地区的人口迁徙规模与去年相比并无明显变化,但自春节开始,各地区的人口流入规模与去年相比明显回落。我们分别计算各省份自假期结束后(正月初十以来)的人口流入平均水平,并与去年同期相除,以此来反映不同城市的返工进程,结果显示不同城市之间存在差异,北京(21.8%)、广州(25.2%)、杭州(14.6%)、苏州(24.9%)的返工进程相对较慢,而上海(30.5%)、深圳(31.4%)的返工率相对较高。

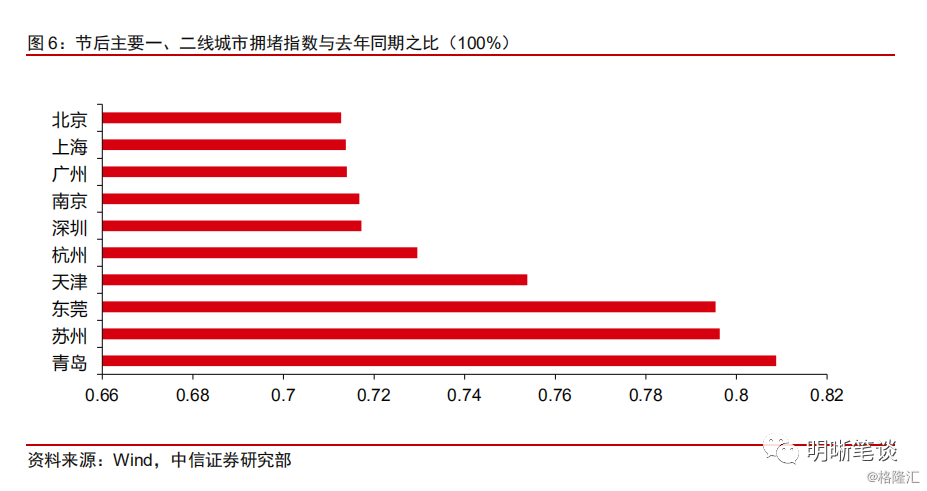

此外,一线城市公共交通的恢复程度慢于二线城市。进一步,从高德地图中的城市拥堵延时指数看,今年春节假期之前北京、上海、深圳、广州、苏州、杭州、天津、南京、青岛等一、二城市的拥堵指数较去年并无明显差异,但假期结束后(正月初十以来),主要一二线城市的拥堵指数较去年同期均有较为明显的回落。我们将各城市假期结束后的日度拥堵指数取平均,并与去年同期相比,发现节后一线城市如北京、上海、深圳、广州的拥堵指数占去年同期的比重分别为71.3%、71.4%、71.7%、71.4%,而二线城市如苏州、杭州、天津、南京、青岛、东莞的拥堵指数占去年同期分别为79.6%、73.0%、75.4%、71.7%、80.9%、79.5%,整体上二线城市高于一线城市,这在一定程度上说明二线城市的公共交通恢复情况要好于一线城市。值得说明的是,前文中我们曾提到一线城市返工率高于二线城市,结合一线城市的拥堵指数低于二线来看,这可能在一定程度上说明一线城市远程办公、外地返工人员居家隔离的现象更为普遍。

企业复工进展如何?

根据部分省份公布的复工率情况,目前全国规模以上工业企业的复工率可能已超过50%。根据山东省工信厅的数据,2月15日山东省规模以上工业企业复工率已达到71.5%。根据浙江省经信厅、四川省经信厅的数据,截至2月18日,浙江省、四川省规模以上工业企业复工率分别为72.2%、55.7%。同时结合2月20日国家发改委在新闻发布会上的讲话,广东、江苏、上海等经济大省市的规模以上工业企业复工率均已超过50%。结合来看,目前全国规上工业企业的复工率可能已超过了50%。

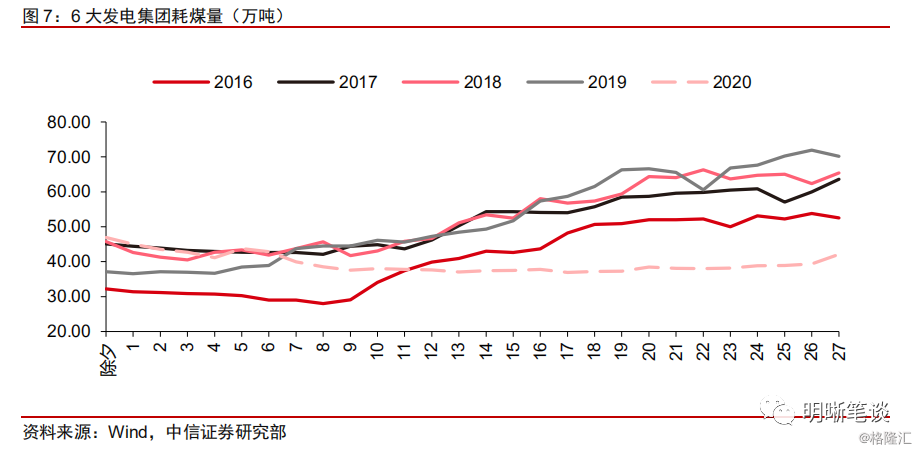

结合六大发电集团的耗煤数据看,当前的企业复工率可能接近50%。电厂发电具有明显的季节特征:春运期间,6大发电集团耗煤量整体呈先下后上的V型走势,且春运开始时点和结束时点的单日耗煤量大体一致,以2019年为例,春运前一日(2019年1月20日)的日均耗煤量为73.44万吨,此后日均耗煤量持续下行,于春运第19日(2019年2月8日)触底反弹并持续回升,截至春运结束后的首日(3月2日),日均发电耗煤量录得71.93万吨,与春运开始前的耗煤量大体一致。对于当前而言,截至2020年2月20日,6大集团的日均耗煤大约在40万吨左右,较春运开始前(1月9日)的发电耗煤量70.49万吨仍有一定距离,说明当前企业复工进展仍不理想。进一步,由于电厂发电量的适用对象既包括企业部门,也包括居民部门,谨慎起见,我们尝试将居民部门的用电量剔除:根据国家统计局公布的数据,城乡居民生活用电量占全社会用电量比重约为16%,基于此,春运开始前的耗煤量70.49万吨中约有11.28万吨供居民使用,考虑到当前疫情并不会对居民的日常生活用电(如家用电器)产生较大冲击,因此我们认为目前的日均耗煤量中也涵盖了11万吨左右的居民使用部分,将此部分剔除后,目前企业用电量所对应的耗煤量约为29万吨,占春节开始之前的59(70.49-11.28)万吨的比重约为49%,似乎要低于部分省份公布的官方复工率,原因为何?

不同行业、不同规模、不同所有制的企业的复工节奏并非完全统一。我们认为官方数据不同于我们自行测算的原因可能有以下两点:一方面,各地方政府公布的数据一般为工业企业的复工率,但并未涉及到第三产业,尽管当前第二产业如工业企业的复工正有序推进,但受疫情影响,第三产业中餐饮、住宿的部分企业仍处于停工状态,这可能导致全社会的整体复工水平要低于官方口径下的复工率。另一方面,各地方政府公布的数据大多是规模以上的企业,这也可能导致官方口径不同于我们的测算结果:以钢厂、焦化企业为例,截至2月7日,以年粗钢产量划分的大、中、小型钢厂的开工率分别为76.7%,59.6%、44.3%,较疫情发酵前分别回落0.3pct、3.3pcts、6.5pcts,大型钢厂的开工率和复工率均高于中、小型钢厂;焦化企业也是如此,截至2月14日,大型焦化企业的开工率为66.6%,高于中、小型焦化企业的开工率57.6%、48.4%,说明企业复工与企业规模存在一定联系,事实上,2月12日政治局会议中曾明确指出要有序推动央企、国企等各类企业复工复产,国企、央企的复工进程可能会快于全部所有制企业的整体水平,考虑到国企和央企的规模相对较大,规模以上企业中的国企权重可能更大,这也可能导致规模以上企业的开工率要高于全部工业企业。

疫情过后的产能回补怎么看?

受疫情影响,2020年全年的工业生产将呈前低后高走势。2020年是全面小康、十三五规划收官之年,但受疫情影响,一季度我国经济的供需两端均面临一定的回落压力,这意味着后续工业生产将进一步加速赶工,从全年看我国的工业生产或将呈前低后高的走势。根据我们此前的报告《债市启明系列20191125—GDP上修的四个深意》中的测算,实现全年经济目标需要保持5.7%的经济增速,若假定工业增加值与全年GDP增速相同,则2020年全年的工业增加值同比增速应不低于5.7%。

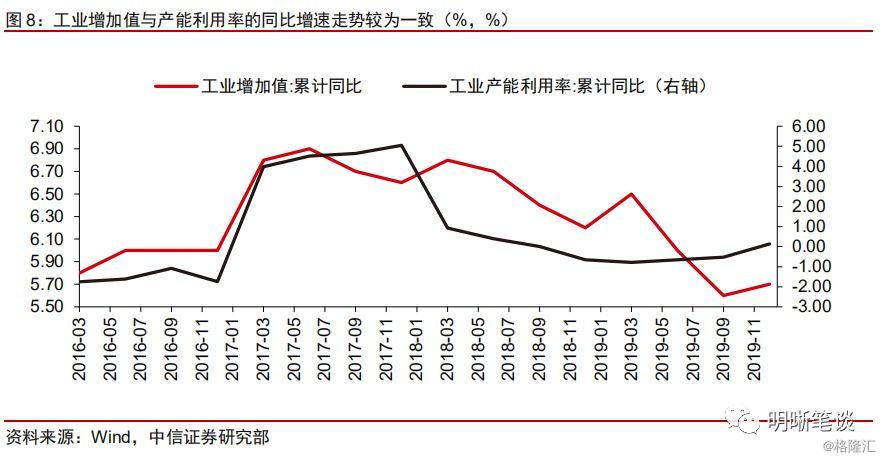

往后看,若要维持全年工业增加值5.7%的增速,后三个季度的平均产能利用率可能需要达到80%左右。理论上,工业增加值是衡量工业生产水平的指标之一,而产能利用率则可以用来衡量工业生产(实际产能)与潜在产能之比,因此在潜在产能不变的情况下,工业增加值应与产能利用率呈正相关关系。我们用D来表示指标的差分,根据Eviews软件估算,工业增加值与产能利用率具有如下关系:

假定2020年全年工业增加值累计同比录得5.7%,那么据估算,2020年全年产能利用率的同比增速约为0.1%,2020年全年产能利用率累计值应为76.7%。根据我们此前的测算,受疫情扩散、复工延迟影响,目前50%的工业企业正处于生产停滞期,基于此,我们可以简单估算2020年一季度的产能利用率,由于2019年一季度的产能利用率约为75.9%,假设正常情况下1、2、3月份的生产节奏较为平滑,则不发生疫情的话2020年1、2、3的单月产能利用率也将在76%左右波动,考虑到受疫情影响2月的产能利用率为50%左右,那么2020年一季度的产能利用率约为67%((76%+50%+76%)/3)左右,再考虑到全年76.9%的产能利用率要求,后三个季度的平均产能利用率为79.9%,明显高于该指标公布以来的最高值77.0(2017年4季度),因此,我们认为后续工业生产还是仍有一定的压力存在。